Buen tono en las bolsas pese a los débiles datos macro

Redacción Mapfre

Resumen de la Semana

Como es habitual, la primera semana de cada mes viene cargada de referencias macroeconómicas de interés que el mercado tiene que digerir. Si nos fijásemos en la evolución del precio de los activos, la lectura sería positiva ya que los activos de mayor riesgo (bolsas en renta variable y bonos high yield en renta fija) obtuvieron rentabilidades positivas mientras que los tradicionales activos refugio como la deuda pública, el oro o el USD acabaron en el mejor de los casos con rentabilidades planas.

Sin embargo, los datos macro publicados fueron más bien débiles. Comenzamos la semana contrastando la difícil situación del sector manufacturero chino, ya que el PMI cayó por debajo de 50 y hace mínimo de dos años, aunque el mercado se lo tomó con optimismo ya que esta lectura tan débil haría más posible la llegada de nuevos estímulos por parte de las autoridades chinas.

La foto en Estados Unidos tampoco fue positiva, ya que el sector servicios, hasta ahora el más resiliente, dio síntomas de debilidad al caer también por debajo del nivel de 50 y la creación de empleos se ralentizó hasta los 139.000 frente a los 177.000 del mes anterior (cifra que se vio fuertemente rebajada hasta los 147.000).

Así pues, parece que el gigante norteamericano sigue ralentizándose como así refleja el índice de sorpresas macro que ha vuelto a caer a negativo y contrasta fuertemente con el indicador de PIB de la FED de Atlanta que apunta a un crecimiento del 3,8% en este segundo trimestre.

En Europa, lo más relevante no fue la decisión del BCE de recortar los tipos por séptima vez consecutiva (ya que estaba totalmente descontada) sino la actualización de proyecciones económicas en las que se rebajan tres décimas la inflación esperada como resultado de la reciente fortaleza del euro y la caída de los precios energéticos. Esperamos que el BCE se mantenga en pausa antes de volver a recortar los tipos.

Renta Variable

Pese a la foto de ralentización económica pintada por los datos macroeconómicos conocidos durante la semana, el apetito por el riesgo continuó una semana más y los principales índices bursátiles acabaron la semana en positivo. La esperanza de la llegada de nuevos estímulos fiscales y/o monetarios en China, así como la conversación telefónica que tuvieron el presidente de Estados Unidos y su homólogo chino, fueron el catalizador necesario para que las bolsas olvidaran la foto más macro.

El índice S&P500 subió un 1,5% con un mejor comportamiento del factor crecimiento frente al valor y unas pequeñas compañías que recuperan algo de brío. En los mercados europeos, las alzas fueron inferiores al 1% en la mayoría de los casos, pero siguen brillando frente al resto de bolsas (con el permiso de la bolsa brasileña).

Con respecto a movimientos corporativos, resaltamos el inicio de conversaciones entre Meta y Constellation Energy para asegurarse un contrato de 20 años de suministro de energía a sus centros de datos o el posible pedido de entre 200 y 500 aviones Airbus por parte de China.

Renta Fija

Alzas generalizadas en las rentabilidades exigidas a los bonos de deuda pública debido a un dato débil en términos absolutos de empleos creados en Estados Unidos pero mejor de lo esperado, a tenor de cómo habían ido publicándose los diferentes datos macro a lo largo de la semana.

El bono estadounidense a 10 años se volvió a situar por encima del 4,5%, mientras que el bono alemán roza el 2,6% tras una rueda de prensa de C.Lagarde menos acomodaticia y en la que parecía justificar una pausa prolongada en lo que a recortes de tipos de interés se refiere.

El tono optimista de las bolsas ayudó a que los diferenciales crediticios se contrajeran y lo hicieron con especial fuerza en el caso de los bonos high yield norteamericanos. Hay que recordar que, pese a la volatilidad vista en el precio de los bonos, los principales índices de renta fija se mantienen en positivo en el año en divisa base.

Divisas y Materias Primas

Alzas para el Euro tras constatar que el BCE podría estar cerca del final del ciclo de recorte de tipos. La moneda única se revaloriza un 0,44% durante la semana frente al USD situándose en el 1,14 y sube más de un 10% en lo que llevamos de año.

Esa misma rentabilidad pero en negativo es la que acumula el precio del crudo Brent pese al aumento del 4% durante la última semana impulsado por la conversación mantenida entre D. Trump y Xi Jinping que disiparía parte de la incertidumbre económica que afecta a los dos gigantes tras la guerra arancelaria que comenzó el pasado mes de Abril.

Esta Semana…

Datos de inflación y comercio exterior en China así como sentimiento de las pequeñas compañías en Estados Unidos, confianza de la U. de Michigan y evolución de los precios.

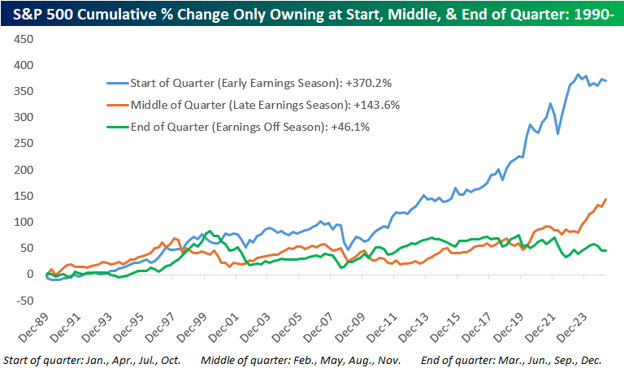

Gráfico de la semana

Fuente y gráfico: Bespoke Invest

Buena parte de la teoría de gestión de carteras que a día de hoy sigue siendo ampliamente estudiada, se basa en la noción de que los mercados y los inversores son eficientes. Sin embargo, a menudo encontramos señales de justamente lo contrario. Por ejemplo, desde el año 1990, si hubiéramos invertido en el S&P500 solamente el primer mes de cada trimestre, la rentabilidad hubiera sido del 370%. Si solo hubiéramos invertido en el mismo índice el segundo mes del trimestre, la rentabilidad bajaría hasta el 143% y en el caso del tercer mes, la rentabilidad sería del 46%. Las razones que explicarían este comportamiento pasan por los grandes flujos de dinero que suelen invertir los inversores institucionales tras finalizar un trimestre así como la coincidencia de la publicación de resultados de compañías tan relevantes como Nvidia.