Trump reactiva la guerra arancelaria, con poco efecto en las bolsas

Redacción Mapfre

Resumen de la Semana

La tregua de 90 días que D. Trump dio a los diferentes países para alcanzar un acuerdo en materia comercial acabó la semana pasada y el Presidente de Estados Unidos activó la fase dos de su ofensiva arancelaria.

El miércoles anunció aranceles del 50% sobre las importaciones de cobre y entre el 25% y el 40% a países como Japón, Corea del Sur, Tailandia o Sudáfrica. Además, “castigó” a Brasil con aranceles del 50% en respuesta a como el país ha tratado a su ex Presidente Jair Bolsonaro.

Este hecho sin duda es relevante y justifica, en parte, por qué el mercado se mantuvo inalterado ante esta nueva ronda de aranceles. Y es que Estados Unidos disfruta de un superávit comercial con el país latinoamericano por lo que el anuncio de unos aranceles tan altos no responden a un trato injusto en materia comercial que venía siendo la justificación oficial para imponer aranceles.

Así pues, los mercados interpretan esto como un arma de hacer presión y que los aranceles serán renegociados o pospuestos lo que hace mantener la calma a los inversores. De hecho, la nueva fecha clave será el 1 de Agosto aunque el propio D. Trump afirmó que la nueva fecha era “firme pero no 100% firme”.

La única certeza que tenemos por ahora es que el tipo medio arancelario se situará entre el 10% y el 20% (prácticamente el triple de la media de las últimas décadas) y que habrá que esperar para ver si tiene algún impacto en la inflación así como en beneficios y márgenes empresariales.

En este sentido, durante las próximas semanas iremos conociendo las cuentas de las empresas que cotizan en los principales índices bursátiles y obtendremos más información acerca de como los directivos están gestionando la incertidumbre económica. Para las compañías del S&P500, los beneficios esperados este trimestre decrecerán frente a los del primer trimestre y crecerán para las Europeas.

Renta Variable

Ligeras caídas para el principal índice de renta variable mundial lastrado por el peso de las compañías norteamericanas. Sin embargo, el sentimiento sigue siendo en términos generales positivos como demuestra la revisión al alza de los estrategas de Goldman Sachs y Bank of America de sus previsiones de rentabilidad para el S&P500 en el año o que Nvidia haya superado los 4billones de USD en capitalización bursátil.

Los mercados europeos acabaron la semana en positivo ajenos a la semana intensa en el plano arancelario aunque durante el fin de semana D. Trump anunció un arancel del 30% a las importaciones desde Europa lo que ha penalizado el arranque de la semana para los principales índices del viejo continente.

Entre los mercados emergentes, la bolsa peor parada fue la brasileña que reaccionó a la baja tras el anuncio de los aranceles del 50%. En el lado contrario encontramos al Kospi surcoreano que, pese al arancel del 25%, enlaza con otra semana de alzas y se sitúa ya como la bolsa más rentable en el año con un revalorización de más del 32% en divisa local.

Renta Fija

Semana tranquila para los mercados de renta fija aunque negativa en términos de rentabilidad. Los tipos cotizados en mercado subieron en los tramos largos con el bono americano acercándose al 4,5% y al 2,8% en el caso del alemán. Tras estas alzas en las rentabilidades exigidas puede estar las importantes subastas de deuda que se produjeron durante la semana pasada y que sirvieron para demostrar que, pese a la preocupación por el volumen de deuda y déficit que financiar, todavía hay apetito por parte de los inversores sin un importante alza en la prima exigida.

En los bonos corporativos también se produjeron caídas en los precios, pero de nuevo muy limitadas dado que el mercado sigue en tono optimista aupado por unos datos macroeconómicos que han dejado de empeorar.

Divisas y Materias Primas

Al contrario de lo que ocurrió en abril, el anuncio de nuevos aranceles a una variedad de países no provocó una caída del USD. De hecho, se fortaleció casi en un 1% frente al Euro y se sitúa en el nivel del 1,16. En el ámbito de las materias primas, las energéticas se anotaron alzas importantes. El precio del crudo rebotó un 3% hasta los 70USD/barril y el gas natural lo hizo en un 6,75%. Por parte del oro, acabó la semana bastante plano y sin grandes movimientos a lo largo de ella para afianzarse en el nivel de los 3.300USD/onza.

Esta Semana…

Tendremos bastante carga de datos macroeconómicos destacando entre ellos las cifras de inflación en Estados Unidos y el índice de precios ala producción que dará una oportunidad de testar si los aranceles empiezan a dejarse sentir en los precios. En Europa, lo más relevante será la lectura final de los datos de inflación de Junio y la producción industrial de Mayo.

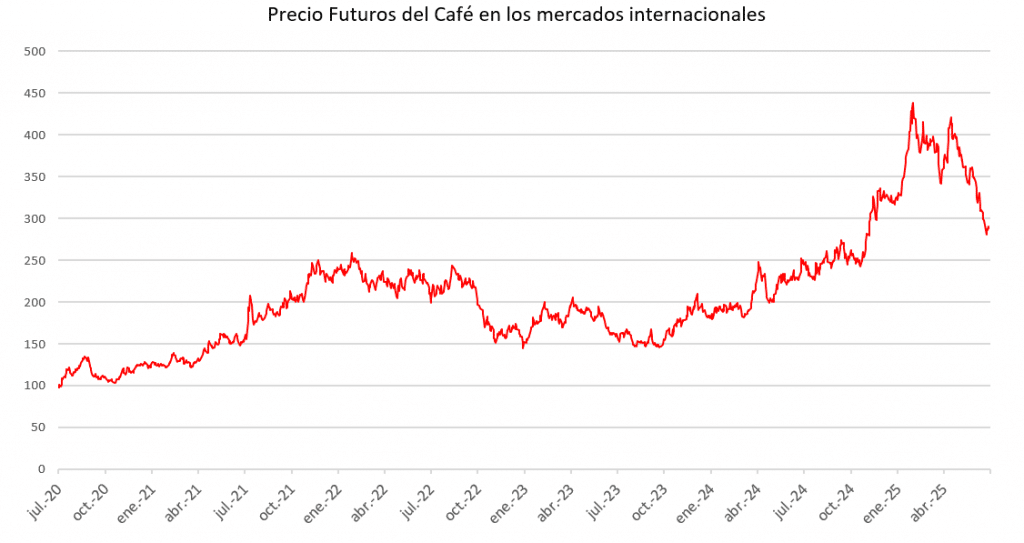

Gráfico de la semana

Con el anuncio de un arancel del 50% a las exportaciones brasileñas a Estados Unidos, el gran perjudicado será el café ya que Brasil es el mayor proveedor de esta materia prima. Brasil es el mayor productor mundial de café y Estados Unidos es su cliente más importante dado que casi un tercio de las importaciones de esta materia prima provienen de Brasil (datos de la Comisión de Comercio Internacional de Estados Unidos).

El precio del café en los mercados internacionales ha subido en los últimos tres años como consecuencia de una mayor demanda y una oferta muy afectada por condiciones climáticas adversas tales como sequías extremas. Así pues, un impuesto del 50% podría suponer otro incremento en el precio de esta bebida tan demandada en Estados Unidos.