Las nuevas tensiones EEUU-China no frenan la racha alcista

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de MAPFRE AM

Resumen de la Semana

Bonos y bolsas consiguieron acabar la semana en positivo pese a la renovada escalada de tensión arancelaria entre Estados Unidos y China y la preocupación por los mercados de deuda corporativa.

La imposición de China de restricciones de envío de materiales raros que son claves para la fabricación de productos de alta tecnología despertó una oleada de declaraciones por parte de D.Trump y Scott Bessent que hizo caer a los mercados en una primera instancia antes de que, una vez más, ambos intentaron rebajar la tensión tras la volatilidad creada.

Las bolsas también se vieron favorecidas por unos mensajes de J.Powell muy acomodaticios que apuntarían a un nuevo recorte de los tipos de interés en la próxima reunión de la FED y un comienzo de temporada de presentación de resultados muy positiva (especialmente para los grandes bancos americanos).

Los bancos más pequeños fueron los que se llevaron el mayor castigo dada las preocupaciones sobre préstamos concedidos por estas entidades a fondos que invierten en hipotecas de dudoso cobro y que se unen a los temores de los mercados de deuda privada tras la quiebra de dos compañías: First Brands y Tricolor. Sin duda estos temores alimentaron un rally en los bonos de deuda publica en una búsqueda de refugio similar al del año 2023 tras la quiebra del Sillicon Valley Bank.

En Europa lo más relevante sigue estando en Francia. El primer ministro Lecornu decidió suspender la reforma de las pensiones hasta 2028 garantizándose así el apoyo del Partido Socialista Francés y con él, su supervivencia (por ahora) en el gobierno. La TIR del bono francés disminuyó en 5 puntos básicos tras la noticia pero todos los analistas parecen coincidir en que esta decisión es solo un balón de oxígeno a corto plazo. De hecho, S&P rebajaba el rating de Francia hasta A adelantando la fecha para su revisión en un mes.

Renta Variable

A falta de publicaciones de dato macroeconómicas relevantes, los índices de renta variable volvieron a hacer bueno el TACO Trade (“Trump siempre se acobarda”) y rebotaron con fuerza tras las caídas del Viernes anterior. El S&P500 subió un 1,7% durante la semana, el Nasdaq 100 un 2,46% mientras que el Stoxx600 solo subió un 0,37%.

En general, la temporada de resultados está siendo positiva para la gran banca americana y también para algunas compañías europeas de renombre como ASML y LVMH lo que también apoya el sentimiento positivo hacia las bolsas. De hecho, la última encuesta a gestores de Bank of America presenta una foto muy alcista con las posiciones en renta variable en máximos de 8 meses y en bonos la más baja desde Octubre de 2022. Todo ello entre preocupaciones por una posible burbuja en torno a la Inteligencia Artificial y los mercados de deuda privada.

La semana pasada también se cumplieron tres años del mercado alcista en el S&P500 que comenzó el 12 de Octubre que ha estado capitalizado principalmente por la revalorización de Nvidia dado que, si excluyéramos esta compañía del índice, el mercado japonés lo habría hecho mejor (en divisa local).

Renta Fija

Las declaraciones de J.Powell alimentaron un rally en deuda pública dado que parecían confirmar un nuevo recorte de los tipos de interés en la próxima reunión de la FED. Además, el máximo mandatario del Banco Central estadounidense apuntó a una ralentización en el ritmo de reducción del balance de bonos que la FED ha acumulado en los últimos años lo cual no deja de ser un apoyo en forma de liquidez a los mercados de deuda.

En Europa, los bonos de deuda publica también acabaron la semana por debajo de los niveles con los que la arrancaron dado el soporte conseguido por el primer ministro francés Lecornu y un vuelo hacia activos refugio ante los temores en la deuda corporativa privada y las caídas en los pequeños bancos regionales americanos. Sin embargo, la deuda corporativa de mayor calidad se mantuvo bastante estable en términos de diferenciales crediticios.

Divisas y Materias Primas

El USD retrocede ante el Euro dado el sentimiento positivo al comienzo de semana tras varios comentarios de D. Trump, que intentaba rebajar la tensión creada con China. Además, los mercados de futuros descuentan ya al 100% un nuevo recorte de los tipos de interés de la FED el próximo día 29, lo cual no favorece a la evolución del billete verde.

El oro subió con fuerza (+5,82%) ante la caída de los tipos de interés en Estados Unidos y continua su tendencia imparable asentándose ya cómodamente por encima de los 4.200USD/onza. Por su parte, el barril de Brent en Europa descendió un 2,3% y acumula una caída del 18% en lo que llevamos de año.

Esta Semana…

La temporada de resultados cogerá fuerza y además tendremos el dato de inflación en Estados Unidos.

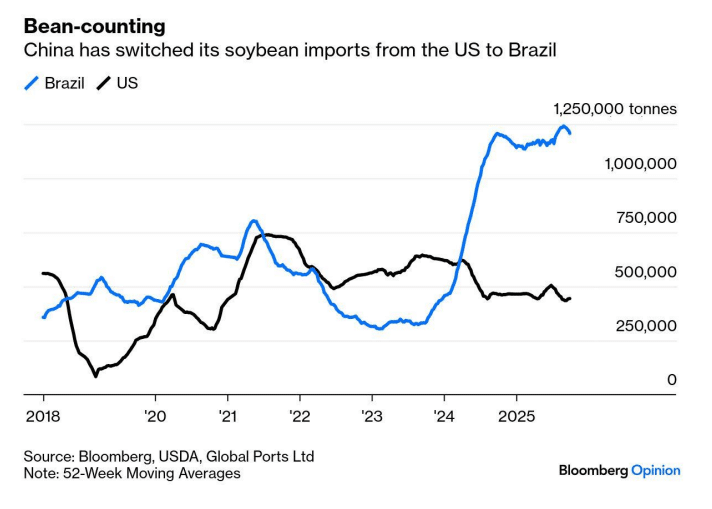

Gráfico de la semana

Importaciones chinas de soja: giro hacia Brasil

Gráfico: Bloomberg

Autor: John Authers

Las tensiones comerciales entre Estados Unidos y China volvieron a la palestra la semana pasada cuando China decidió imponer mayores controles a la exportaciones de materiales raros a Estados Unidos en un intento de mostrar sus cartas ante el deseo de D. Trump de hacer a su país menos dependiente del comercio exterior.

Otra decisión (aparentemente) tomada desde China y que también ha provocado el enfado del Presidente norteamericano ha sido el giro en materia de importaciones de soja. Desde hace aproximadamente un año China está dirigiendo sus compras hacia otros productores como Brasil, lo que ha empezado a provocar malestar entre los granjeros estadounidenses y demuestra cómo la dependencia de China es más amplia de lo que pudiera parecer.