La inflación y la pugna con China aflojan y llevan ganancias a las bolsas

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de MAPFRE AM

Resumen de la Semana

El optimismo volvió a los mercados financieros la semana pasada derivado de una menor tensión entre Estados Unidos y China al conocerse que D. Trump y Xi Jinping se reunirán este próximo jueves en Corea del Sur y a un dato de inflación estadounidense que refrendaría un nuevo recorte de tipos por parte de la FED en su reunión del miércoles.

Los precios subieron en Estados Unidos un 3% comparado con el mes de septiembre del año anterior frente al 3,1% esperado. Los precios energéticos fueron los que más contribuyeron al alza y se confirma la tendencia alcista en el precio de los bienes recogiendo así los primeros efectos de la imposición de aranceles. Por su parte, la tasa subyacente sorprendió a la baja lo que lleva al mercado a descontar con total probabilidad que la FED rebajará los tipos de interés en 25puntos básicos situándolos así en el 4%.

Conviene también recordar que este dato de inflación se publicó dado que era necesario para actualizar el coste de la vida en los cálculos de la Seguridad Social norteamericana ya que la administración continúa cerrada en el que es su segundo cierre más largo de la historia.

También tuvimos datos relevantes en China que reflejan la debilidad de la demanda interna del gigante asiático. El crecimiento en el tercer trimestre se situó en el 4,8% (por debajo del 5% objetivo). El precio de las viviendas continúo cayendo en septiembre lo que sigue afectando al consumo y provoca un aumento del ahorro.

El estímulo fiscal no parece que esté llegando a los hogares y la única vía de crecimiento sigue siendo el comercio exterior. Por suerte, las exportaciones que se dirigían hacia Estados Unidos (y que se han visto penalizadas por aranceles) han encontrado nuevos mercados, aunque probablemente a precios más bajos.

Renta Variable

Alzas para los principales índices bursátiles, que se sacuden de la tensión generada la semana anterior entre Estados Unidos y China y siguen apoyándose en una buena campaña de temporada de resultados. El S&P500 avanzó un 1,92% pero fueron las pequeñas y medianas compañías las que lideraron las alzas.

En Europa, los índices también acabaron la semana con alzas superiores al 1,5% salvo el CAC francés al que el riesgo político sigue penalizándole. También ayudó a las bolsas europeas una mejora en los PMIs preliminares del mes de Octubre. A nivel de sectores, energía y tecnología fueron los mas beneficiados mientras que el sector del consumo básico fue de los pocos en negativo.

Respecto a los resultados del tercer trimestre de algunas compañías, cabría mencionar la decepción de los beneficios de Netflix y que contrastan con los de Lam Research y Meta. Llamativos fueron los resultados de Mattel que achacó el mal comportamiento de su negocio por el retraso en los pedidos de sus clientes por la incertidumbre arancelaria.

En Europa destacamos la rebaja en las expectativas para el resto del año del gigante alemán SAP así como de L’oreal. En Japón, Sanae Takaichi consiguió los apoyos necesarios y se convirtió en la primera mujer en llegar a ser Primera Ministra. El Nikkei japonés avanzó fuertemente durante la semana ante una agenda previsiblemente expansiva en materia fiscal y acomodaticia en lo monetario.

Renta Fija

Los tipos tanto a largo como a corto plazo se mantuvieron estables en Estados Unidos pese a un dato de inflación más bajo de lo esperado. En Europa, las rentabilidades de los bonos repuntaron al alza especialmente a final de semana cuando los datos mejor de lo esperados de PMIs se publicaron.

En lo que respecta a los bonos corporativos, la vuelta del optimismo a los mercados tras unos días de volatilidad y movimientos extremos en algunos activos favoreció a los diferenciales crediticios, que se estrecharon fuertemente en el caso de los bonos con peor calidad crediticia.

Divisas y Materias Primas

Las sanciones impuestas por Estados Unidos a las petroleras rusas Rosneft y Lukoil para presionar a Rusia provocaron un fuerte aumento de los precios del petróleo dado que pone en el foco a países como India y China que hasta ahora habían aumentado considerablemente las compras de gas y petróleo ruso tras el inicio de la guerra en Ucrania.

En divisas, relativa calma para el par entre el Euro y el USD así como caídas relevantes para el oro en lo que puede verse como una recogida de beneficios ante el buen comportamiento reciente.

Esta Semana…

Lo más importante serán las reuniones de la FED y del BCE. En el caso de la Reserva Federal, se espera un recorte de tipos de interés y pausa en el caso del Banco Central Europeo.

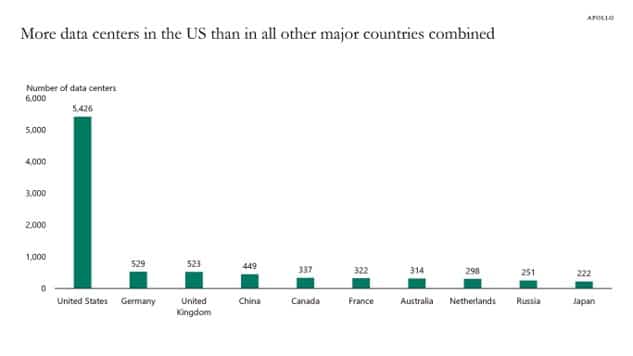

Gráfico de la semana

Gráfico: Apollo

Fuente: Statista, Cloudscene

La carrera por la Inteligencia Artificial sigue su curso y los anuncios de grandes inversiones y colaboraciones para liderarla se suceden semana tras semana. Aunque todavía es pronto para atisbar si estas inversiones tendrán un rédito en términos económicos, la realidad es que a día de hoy Estados Unidos se posiciona a la vanguardia de esta tecnología. A cierre de Marzo de este año contaba ya con 5.426 centros de datos construidos, o lo que es lo mismo, muchos más que todos de los que disponen el resto de países de forma conjunta.