Reabre la administración de EEUU y vuelven los datos macro

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de MAPFRE AM

Resumen de la semana

El fin del cierre del gobierno americano (el más largo de la historia) fue sin lugar a dudas lo más relevante de la semana. El acuerdo entre Republicanos y Demócratas permitirá restablecer los servicios críticos justo antes del día de Acción de Gracias así como restaurar el pago de nóminas o la publicación de datos macroeconómicos relevantes. Sin embargo, el paquete de gasto aprobado extiende la financiación del gobierno solamente hasta el 30 de Enero y es más que posible que publicaciones relevantes como el IPC o el informe de empleo de Octubre no puedan publicarse.

Durante esta semana también se han sucedido las intervenciones por parte de distintos miembros de la FED que siguen reduciendo la probabilidad de ver un nuevo recorte de los tipos de interés en Diciembre (algo que J.Powell ya había comentado en la última reunión de política monetaria). Como consecuencia de ello, las rentabilidades exigidas a los diferentes plazos de la curva se elevaron lo que arrastró a los índices de renta fija a la baja.

La semana también fue volátil para los mercados de renta variable aunque la mayoría de los índices consiguió acabar la semana en positivo. El entusiasmo por la Inteligencia Artificial se tomó un respiro a mitad de semana ya que los inversores comienzan a cuestionarse si el ritmo de inversiones para desarrollar la tecnología proporcionará los retornos esperados. Esta preocupación proviene del cada vez mayor número de empresas que financian estas inversiones vía deuda y no flujos de caja libre como venían haciendo hasta ahora.

En cuanto a publicación de datos macro, fue una semana relativamente tranquila sin grandes referencias. Lo más relevante fue la continua debilidad de los datos de empleo y crecimiento en Reino Unido que añaden presión a la libra.

Renta Variable

Semana volátil para los índices de renta variable y en particular para los estadounidenses. El fin del cierre del gobierno federal apuntaba a una semana de apetito por el riesgo pero dicho entusiasmo se desvaneció cuando aparecieron las dudas sobre los retornos de las inversiones en inteligencia artificial. Tampoco ayudó mucho a devolver la calma el cada vez menos descontado recorte de los tipos de interés por parte de la FED en Diciembre. Así pues, no es de extrañar que tanto el sector tecnológico como las pequeñas y medianas compañías fueran las que peor comportamiento tuvieron durante la semana. En Europa, la temporada de resultados continua siendo positiva lo que probablemente ayudó a que los índices bursátiles superaran a sus homólogos estadounidenses. Han reportado sus cuentas ya el 70% del total de las compañías y un 54% de ellas ha batido expectativas. En los mercados asiáticos, sobresalieron las bolsas de India, Korea y Taiwan y retrocesos en la bolsa china pese a los buenos resultados de Tencent o el alza en el dato de inflación que pone fin a meses de tendencia a la baja.

Renta Fija

Las dudas se han acrecentado en los últimos días acerca de cuál será la decisión de la FED en la próxima reunión sobre los tipos de interés. Un crecimiento que sigue mostrando fortaleza (el GDPNow de la FED de Atlanta pronostica un crecimiento del 4% en el último trimestre) y una inflación que se sitúa en un nivel incomodo plantean un escenario difícil para seguir recortando los tipos pese a que el mercado laboral da síntomas de debilidad.

La falta de datos publicados durante los 43 días que ha durado el cierre del gobierno federal tampoco ayuda a los miembros del Comité de Mercado Abierto dado que J.Powell ha venido recalcando desde hace tiempo la importancia de los datos antes de tomar alguna decisión. En Europa la semana también se saldó con alzas en los tipos de interés pese a la rebaja en el riesgo político de Francia que ha llevado al bono francés a recortar su diferencial con el alemán hasta los 74puntos básicos. Con respecto a la deuda corporativa, semana muy estable de los diferenciales crediticios y sin grandes movimientos salvo en los bonos high yield norteamericanos que mejoraron pese a la volatilidad de la renta variable.

Divisas y Materias Primas

El cada vez menos esperado recorte de los tipos de interés por parte de la FED no tuvo el efecto esperado en el tipo de cambio entre el USD y el Euro dado que la divisa comunitaria se fortaleció frente al billete verde. En los mercados de materias primas, el oro subió un 2% y parece haberse estabilizado por encima de los 4.000USD/onza y el petróleo avanzó un 1,2% hasta los 64USD/barril pese a un dato de inventarios en Estados Unidos más alto de lo esperado.

Esta Semana…

EE.UU. volverá a publicar datos macro retrasados por el cierre del gobierno. En Europa, PMIs preliminares.

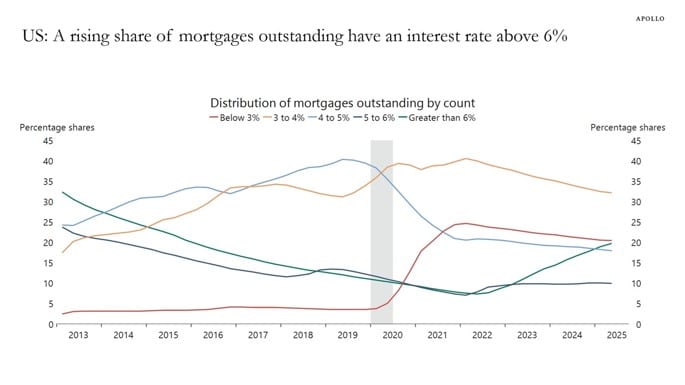

Gráfico de la semana

El Presidente de Estados Unidos ha empezado a deslizar una nueva idea acerca de los tipos de interés para las hipotecas. En concreto, D. Trump quiere que las hipotecas se puedan fijar a 50años en lugar de a 30 como sucede en la actualidad con la expectativa de que más ciudadanos puedan acceder a una vivienda en un momento en el que la falta de oferta es estructural.

Unos tipos de interés que se han mantenido altos los últimos tres años está provocando que el número de hipotecas con tipos superiores al 6% vaya en claro ascenso como indica el gráfico inferior. La idea con este cambio es reducir el coste mensual aunque no está del todo claro que este cambio lo vaya a suponer.