¿Hay o no hay burbuja en la bolsa?

Redacción Mapfre

Por Javier de Berenguer, analista y selector de fondos en MAPFRE Inversión

Lo que nos dicen las métricas de valoración...

Los múltiplos de valoración sirven de guía a la comunidad inversora para poner en relación el volumen de beneficios que está generando un mercado, o compañía concreta, con su precio. Estas ratios son muy útiles puesto que nos permiten comparar el valor de mercado de estas compañías, no sólo con respecto a otros periodos de tiempo, sino también entre los valores que componen un mismo sector industrial.

Hasta aquí bien, pero por sí solos no son la panacea, hay que saber cuándo utilizarlos y como interpretarlos. No todos los múltiplos de valoración son una referencia válida para todos los sectores, industrias de mayor crecimiento potencial suelen destinar la mayor parte de su capital a financiar ese crecimiento lo que resulta en beneficios bajos (inválida el PER), en ellas será más adecuado utilizar múltiplos basados en el volumen ventas (p. ej. Precio/Ventas). En cambio, para compañías más estables, con negocios más maduros, la ratio PER (Precio/Beneficios) sí puede ser una buena referencia del valor de estas compañías, de la misma forma que para negocios con mucho valor tangible en libros, como pueden ser los servicios financieros o el inmobiliario cotizado, el PER y el P/B son referencias fiables.

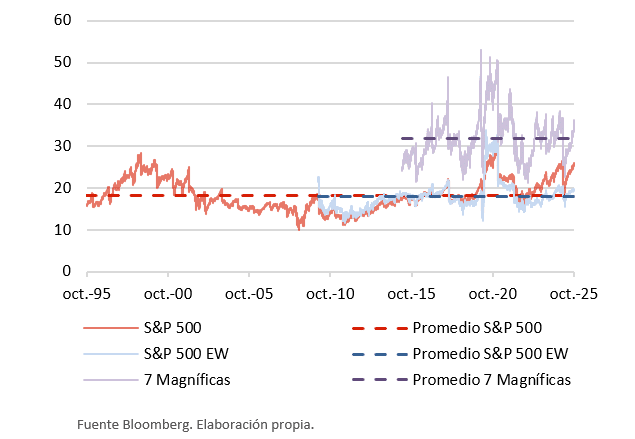

Una vez entendido esto, vamos a poner en cifras al mercado americano, que es el principal foco de preocupación en cuanto a valoración se refiere en la actualidad, y lo vamos a separar en 3 grupos: S&P 500, S&P 500 Equiponderado (EW) y las famosas 7 Magníficas.

Evolución PER fwd (Vs promedio histórico)

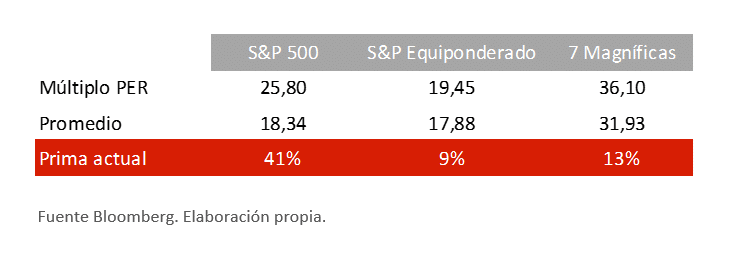

Observando el gráfico podemos sacar algunas conclusiones: la primera es que los datos efectivamente nos señalan a unos mercados con unas valoraciones algo elevadas, los 3 grupos muestran ratios PER por encima de su media de los últimos 30-15-10 años (según el inicio de los datos). Una segunda lectura que podríamos hacer es que, aunque el índice de capitalización (S&P 500) se desvié en mayor medida de su media, el mercado general (no sólo la tecnología y las 7 magníficas) también muestra cifras exigentes. Lo resumimos en la siguiente tabla:

Lo que nos dicen los fundamentales...

Pero como comentábamos al principio de la nota, estos múltiplos son útiles siempre y cuando sepamos como utilizarlos, pero sobre todo como interpretarlos. Para este segundo asunto, será clave conocer si los negocios que conforman estos índices tienen las mismas características que las que han tenido históricamente, aquí introducimos una variable más: los fundamentales (salud operativa de las compañías).

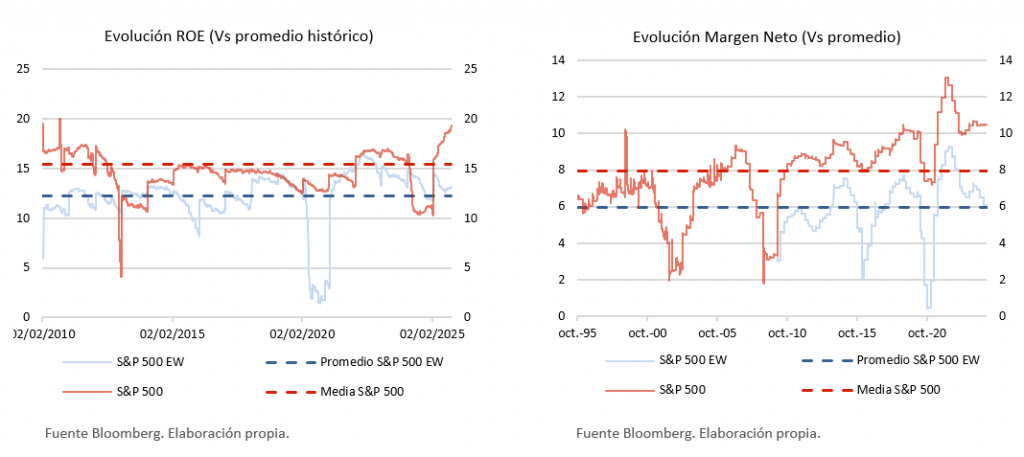

Para complementar las conclusiones anteriores, en el siguiente gráfico introducimos al debate 2 métricas: ROE y Margen Neto; que nos indicarán como de rentables y sostenibles son los negocios que se encuentran detrás de estos índices.

Con estos nuevos datos es evidente que las conclusiones deben cambiar. Tanto ROE como márgenes están por encima de su media histórica y con previsión de seguir mejorando. Además, también se puede concluir que el índice capitalizado cuenta con retornos y márgenes mucho más amplios que el mercado general, por ponerlo en números, S&P 500: ROE del 19% (+22% de prima) y Margen del 11% (+42% de prima); mientras que el mercado (S&P 500 EW): ROE del 13% (+7,37% de prima) y Margen del 6,32% (+6% de prima).

Por lo que, con estos datos, el índice estaría pagando una prima del 41% de PER con respecto a su promedio histórico, pero contaría también con cifras de ROE y Margen superiores y cercanas a esa prima, que casi por sí solas podrían justificar la valoración que le otorga el mercado. Ahora bien, recordar que antes se ha hablado de que según el sector así de fiable será el múltiplo a utilizar, entonces, ¿ha mejorado el mercado americano o simplemente ha cambiado de composición?

Lo que nos dice la composición del índice...

Haciendo un repaso de lo visto hasta el momento, tenemos un índice americano construido por capitalización que ha incrementado tanto su valoración como mejorado sus fundamentales, por otro lado, el mercado general se encuentra en un equilibrio que podríamos denominar como “conocido”, si relacionamos el PER con las métricas de negocio. Esta brecha de valoración y fundamentales entre ambos índices ha venido ampliándose con especial fuerza en los últimos años, y se ha hecho más palpable con la irrupción de la inteligencia artificial, la cual ha servido de apoyo al sector tecnológico, mientras que el resto del mercado luchaba en varios frentes: la inflación, las tensiones geopolíticas, la ruptura de cadenas de valor, la guerra comercial…

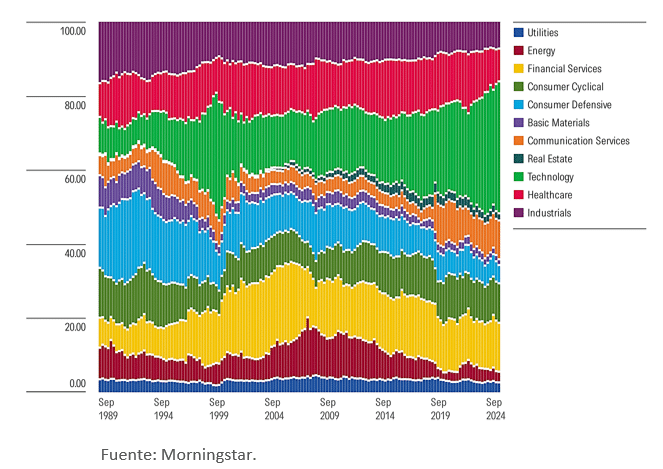

Evolución Sectorial del S&P 500 (desde 1989)

En el gráfico se puede observar claramente la evolución del S&P 500 hacia un índice con mayor peso en tecnología (del 10% en 1989, al 35% actual) y servicios de la comunicación, y por ende de: menor capital físico, una mayor generación de caja, innovación y escalabilidad elevadas, entre otras características que justificarían un múltiplo de valoración más alto para el índice actual. Una vez hemos tratado las peculiaridades del mercado americano, pasemos ahora a analizar la comparativa entre la bolsa americana y el resto del mundo.

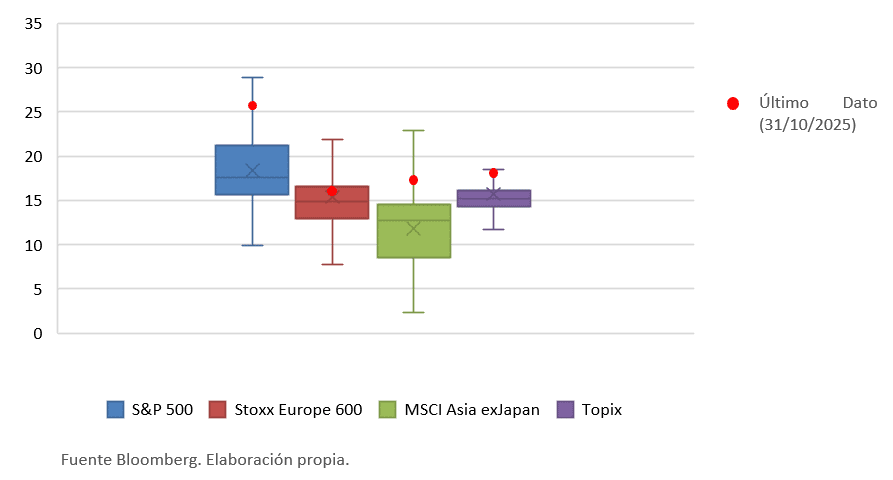

Pero ¿y con respecto al resto de bolsas internaciones, está caro o barato? ¿y Vs otras burbujas históricas?

Pues al contrario de lo que se podría pensar, en la actualidad hay pocos refugios de valor cuando a índices o mercados agregados nos referimos, también cuando ponemos el foco del análisis fuera de Estados Unidos.

Valoración Índices Mundiales

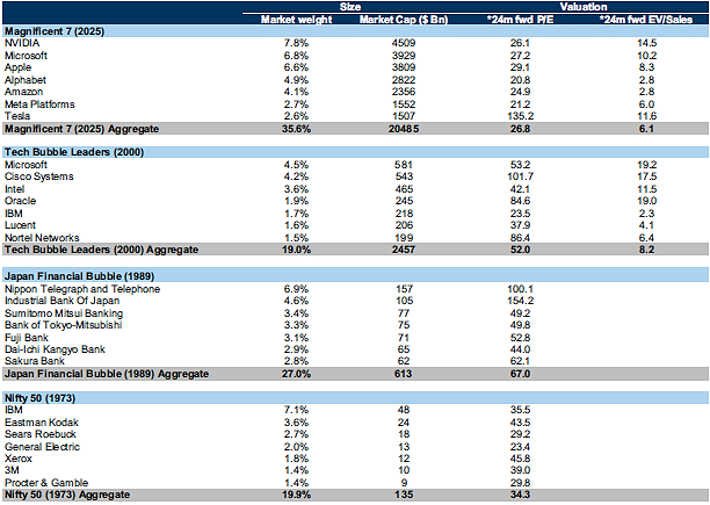

Basándonos en los datos, podemos decir que las valoraciones actuales son algo exigentes, pero no podemos afirmar que estemos en una burbuja, por ahora ni siquiera cerca de estarlo. Para complementar el análisis y las razones esgrimidas, vamos a mostrar en una tabla algunas de las cifras de valoración y de negocio que mostraban las protagonistas de otras burbujas del pasado.

Fuente: Goldman Sachs.

En la tabla se observa muy bien que las valoraciones de estas grandes compañías del índice se encuentran lejos de niveles de anteriores burbujas. Quizás aquí el “peligro” venga de la concentración, por un lado, del índice (porcentaje que suponen estas 7 compañías sobre el total) y por otro lado de la concentración del inversor minorista en productos pasivos, es decir aquellos que replican el índice, lo que les deja muy expuestos a que este grupo de empresas no cumplan con las expectativas que se reflejan en sus cotizaciones.

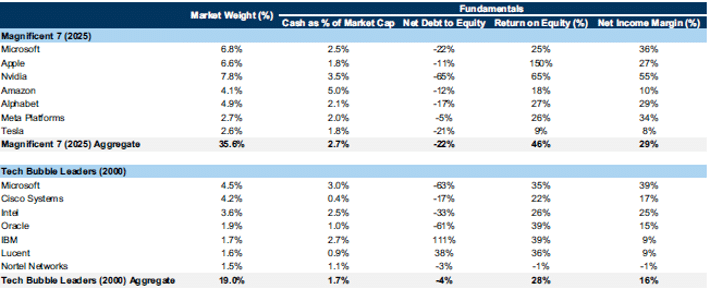

Para finalizar este apartado, complementamos el análisis con otra tabla de Goldman Sachs, esta vez poniendo el foco en la comparativa más repetida en los medios (burbuja .com) y en sus métricas del negocio.

Fuente: Goldman Sachs.

¡Pero cuidado, porque siempre hay riesgos!

Visto lo visto, se pueden extraer “malas” y “buenas” noticias de todo lo expuesto en esta nota. Por empezar por lo positivo, NO estamos en una burbuja y la evolución de los índices depende actualmente de que el crecimiento de los beneficios y otras métricas (ROE, márgenes) continúe soportando las cotizaciones. Uno de los puntos negativos sería el hecho de que NO contamos con margen por valoración, la bolsa está algo cara sí, no tengamos miedo a decirlo, pero hay factores que podrían seguir apoyando los mercados: ampliación de ganadores (más compañías aportando al retorno fina del índice), mejoras en eficiencia que pueda traer la inteligencia artificial o la iniciación de un nuevo ciclo alcista de beneficios en industrias que se han quedado atrás. Por otro lado, tendríamos también variables macro que parecen servir de apoyo: abundante liquidez, crecimiento económico estable, mayor apoyo de la política monetaria y la aplicación de los voluminosos compromisos públicos en cuanto a inversión (defensa, IA, digitalización, energía, etc). Otro punto negativo que ya hemos comentado es la concentración, el hecho de no contar con margen de valoración y de estar el mercado muy concentrado nos empuja a incrementar la diversificación en las carteras, como herramienta clave en la gestión de estos riesgos.

Respecto de la inteligencia artificial, hay que estar atentos a lo que vaya ocurriendo entorno a su desarrollo, puesto que de este asunto va a depender que acabemos en una burbuja o no. Actualmente llevamos apenas 2 años en la carrera por dominar esta nueva tecnología, se podría decir que aún nos queda recorrido en cuanto al volumen de inversión que se debe llevar a cabo y el número de participantes que irán sumándose. El hecho de que se trate de una tecnología transformadora y que este atrayendo mucho capital, es precisamente lo que nos obliga a estar atentos a su evolución, debido a que estas han sido características que también hicieron aparición en otros mercados que acabaron en burbuja. Enumeramos aquí algunas de los rasgos comunes que suelen darse en estos mercados, son:

Las 2 primeras características son aquellas que pensamos que ya se encuentran entre nosotros, la tercera y la cuarta creemos que aún se muestran en volúmenes pequeños, pero ya se están empezando a ver incrementos en ambas. Respecto de la quinta, como ya hemos razonado a lo largo de la nota, consideramos que hasta ahora las cotizaciones han venido justificadas por la mejora de los fundamentales, además de que esta desconexión suele darse al final de los mercados alcistas, resultando en la última señal de que nos encontramos en una burbuja.

Para finalizar, indicar que de aquí en adelante hay que fijarse con mayor detenimiento en los factores 3 y 4, es decir, observar cómo se financia el desarrollo de la IA y como incrementa el volumen de participantes. Hasta ahora los hiper escaladores (megatech) han estado financiando este desarrollo con flujo de caja, pero ya tenemos noticias de que esto está cambiando (Alphabet y Meta han anunciado recientemente emisiones de bonos por varios billones de dólares para financiar la IA), por otro lado, la concentración de la tecnología en unas pocas compañías americanas también se está reduciendo, ya estamos viendo como otros actores dentro de la cadena de valor de los semiconductores están uniéndose a esta ola de inversiones, también a nivel global, especialmente China donde se están haciendo muchos esfuerzos para construir un ecosistema potente en torno a ella.