Nvidia no defrauda, pero vuelven la volatilidad y los números rojos

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de MAPFRE AM.

Resumen de la Semana

Las bolsas mundiales cerraron con pérdidas en una semana muy volátil marcada por los resultados de Nvidia y la publicación de datos macroeconómicos retrasados debido al cierre del gobierno americano.

Con respecto a la compañía más grande por capitalización bursátil, los resultados no decepcionaron: sus ingresos aumentaron un 62% con respecto al mismo trimestre del año anterior y aumentó sus previsiones para el trimestre en curso en 3.000Millones más de lo que esperaba el mercado. El CEO de Nvidia se esforzó también por calmar a los analistas al reforzar su convicción de que el desarrollo de la IA solo había comenzado.

En lo que se refiere a datos macroeconómicos, lo más relevante fue la publicación del informe de empleo de Septiembre de EE.UU. que quedó suspendido por la falta de fondos del gobierno federal. La economía norteamericana creó 119.000 empleos con la mayoría de estos puestos de trabajo en sectores relacionados con la salud y alimentación aunque la tasa de paro subió una décima hasta el 4,4% debido a un fuerte incremento en la tasa de participación. Fue un informe positivo para esclarecer algunas dudas que venían acumulándose sobre el mercado laboral americano pero que, debido al anuncio de que no se publicará el informe de empleo de Octubre y que la FED deberá una decisión sobre política monetaria sin el informe de Noviembre ya que se publicará el 16 de Diciembre (6 días después de su reunión) no sirvió para calmar a los mercados.

Además, las actas de la FED de su última reunión mostraron el cada vez menor consenso acerca de un recorte de tipos en Diciembre.

Renta Variable

Los buenos resultados de Nvidia y el lanzamiento de la nueva herramienta de Inteligencia Artificial por parte de Google no permitieron que los índices norteamericanos acabaran en positivo. De hecho, la semana pasada fue una de las peores en lo que llevamos de año ya que tanto el Nasdaq como el Euro Stoxx 50 cedieron más de un 3%. Las dudas se siguen amontonando sobre los desarrollos y retornos futuros de la Inteligencia Artificial aunque la causa más probable de estas caídas fuera también la recogida de beneficios a medida que nos acercamos a la recta final del año. Menos comentados pero muy relevantes fueron los resultados de Walmart que, pese a la inflación, los aranceles y el cierre del gobierno americano que dejó sin ingresos a muchos hogares, consiguió aumentar sus ventas en un 4,4% y aumentar su cuota de mercado. En Europa, los principales índices bursátiles también acabaron la semana con caídas del 2% - 3% arrastradas por el sentimiento negativo que imperó en los mercados. Peor les fue a los mercados asiáticos ya que las caídas fueron mas abultadas y la volatilidad mayor. La nueva Primera Ministra japonesa anunció un plan de estímulo fiscal que puso presión sobre los tramos largos de la curva pero no sirvió para ver un incremento en la cotización de su divisa. Otras bolsas como las de Korea o Hong Kong se vieron penalizadas por su exposición a la Inteligencia Artificial.

Renta Fija

El sentimiento negativo en torno a los activos de riesgo encontró refugio en la deuda pública en general pero particularmente en la americana pese al cada vez menos probable recorte de tipos por parte de la FED. El bono americano a 10 años descendió 8 puntos básicos hasta el 4,06% mientras que el alemán lo hizo en tan solo dos y se sitúa en los niveles del 2,7%. El pasado Viernes además Moody’s elevó por primera vez en 23 años la calificación crediticia de Italia con una perspectiva que pasó de positiva a estable. Con respecto a la deuda corporativa, no hubo grandes movimientos en los diferenciales crediticios aunque el tono de precaución en los mercados de renta variable provocó un cierto repunte en las primas de riesgo que las compañías tienen que pagar por su financiación con respecto a los bonos gubernamentales.

Divisas y Materias Primas

Las dudas y la volatilidad de los mercados de riesgo no provocaron una revalorización del oro pese a su condición de activo refugio lo que podría suponer una pausa en su ciclo alcista. Quien si capitalizó estas dudas fue el USD que se apreció casi un 1% en su par contra el Euro. Por su parte, el barril de brent se dejó un 3% situándose en ligeramente por encima de los 60USD/barril.

Esta Semana…

Ventas minoristas en EE.UU., confianza consumidor y preliminar IPC en zona Euro.

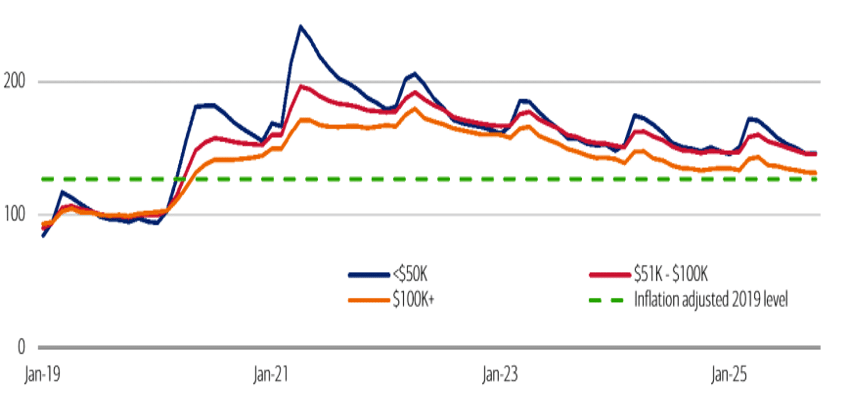

Gráfico de la semana

Fuente: Bank of America Institute

La falta de datos macroeconómicos públicos por parte de Estados Unidos durante 43 días ha provocado cierta ansiedad en los mercados financieros. La mayor preocupación sigue siendo un enfriamiento del mercado laboral que detraiga el gasto de los hogares y que arrastre consigo una ralentización económica. Sin embargo, el informe de empleo recién publicado del mes de Septiembre disipó algunas de estas dudas al haberse creado más empleos de los esperados y Bank of America Institute publicó este gráfico en el que muestra que la media de los depósitos y cuentas corrientes de sus clientes sigue por encima de los niveles del año 2019 ajustados por inflación en cada uno de los diferentes tramos de renta.