Los mercados financieros arrancan 2026 con optimismo y previsiones de crecimiento sostenido

Redacción Mapfre

Diciembre fue un mes tranquilo para los mercados financieros, que llegaban a la recta final de año con rentabilidades positivas para prácticamente la totalidad de los activos. Ciertas dudas sobre la sostenibilidad de los avances de las compañías más relacionadas con la inteligencia artificial (y una recogida de beneficios tradicional en el último mes del año) provocaron una rotación hacia sectores más cíclicos que pesó sobre el comportamiento del S&P500, cediendo un 0,73% en el mes.

Sin embargo, el resto de índices bursátiles continuaron la tendencia positiva que el mercado ha mostrado desde los mínimos de abril, y la renta variable mundial cerró diciembre con un avance del 0,73% (+19,5% en 2025 en dólares), impulsado por el buen comportamiento de las bolsas europeas y asiáticas con un estelar comportamiento del Ibex35 y el Kospi surcoreano.

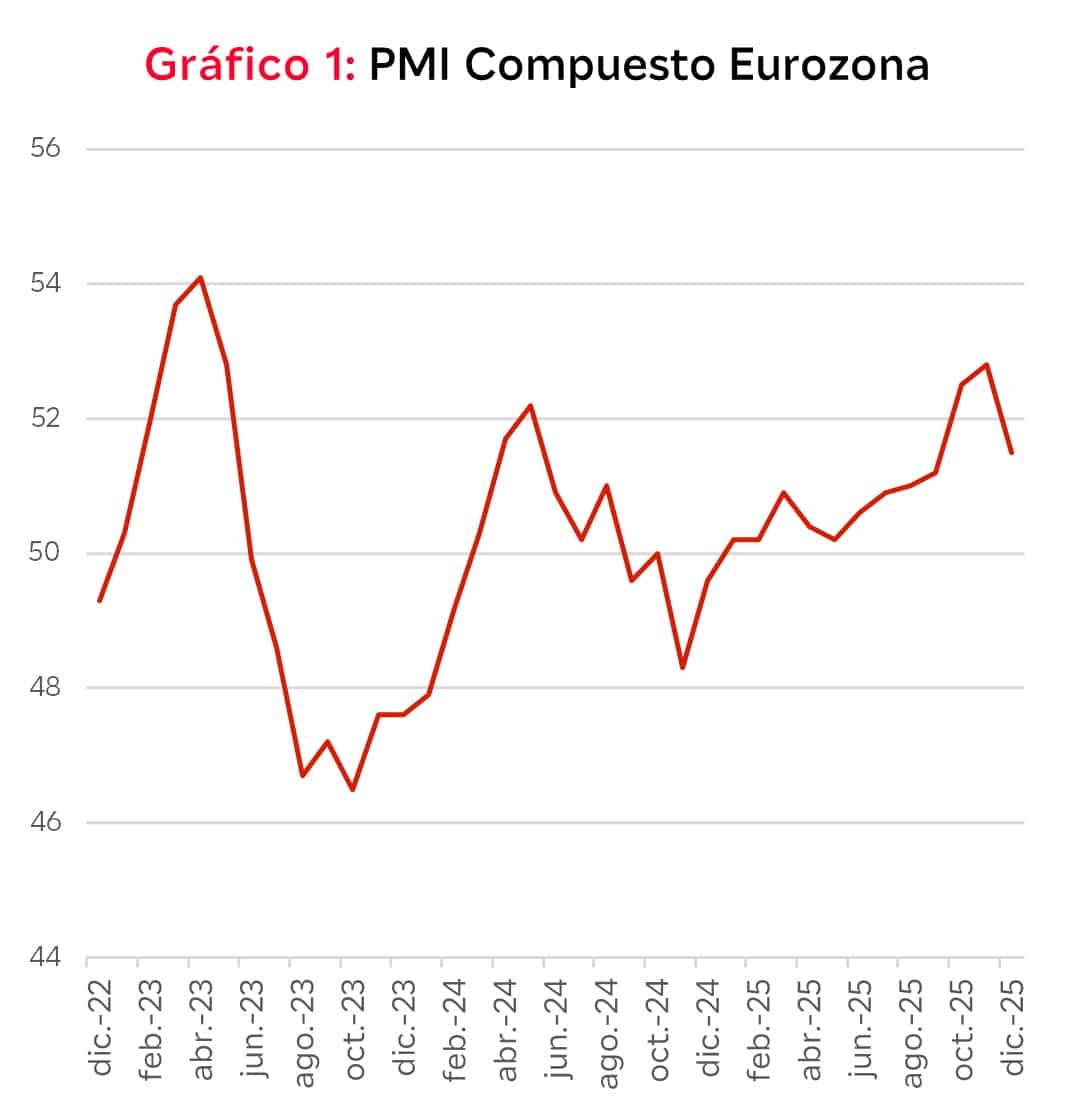

Otro factor que contribuyó positivamente al comportamiento de los mercados europeos fueron los PMIs preliminares del mes de diciembre. Aunque descendieron ligeramente, el índice compuesto acabó por primera vez desde el año 2020 por encima del nivel de 50.

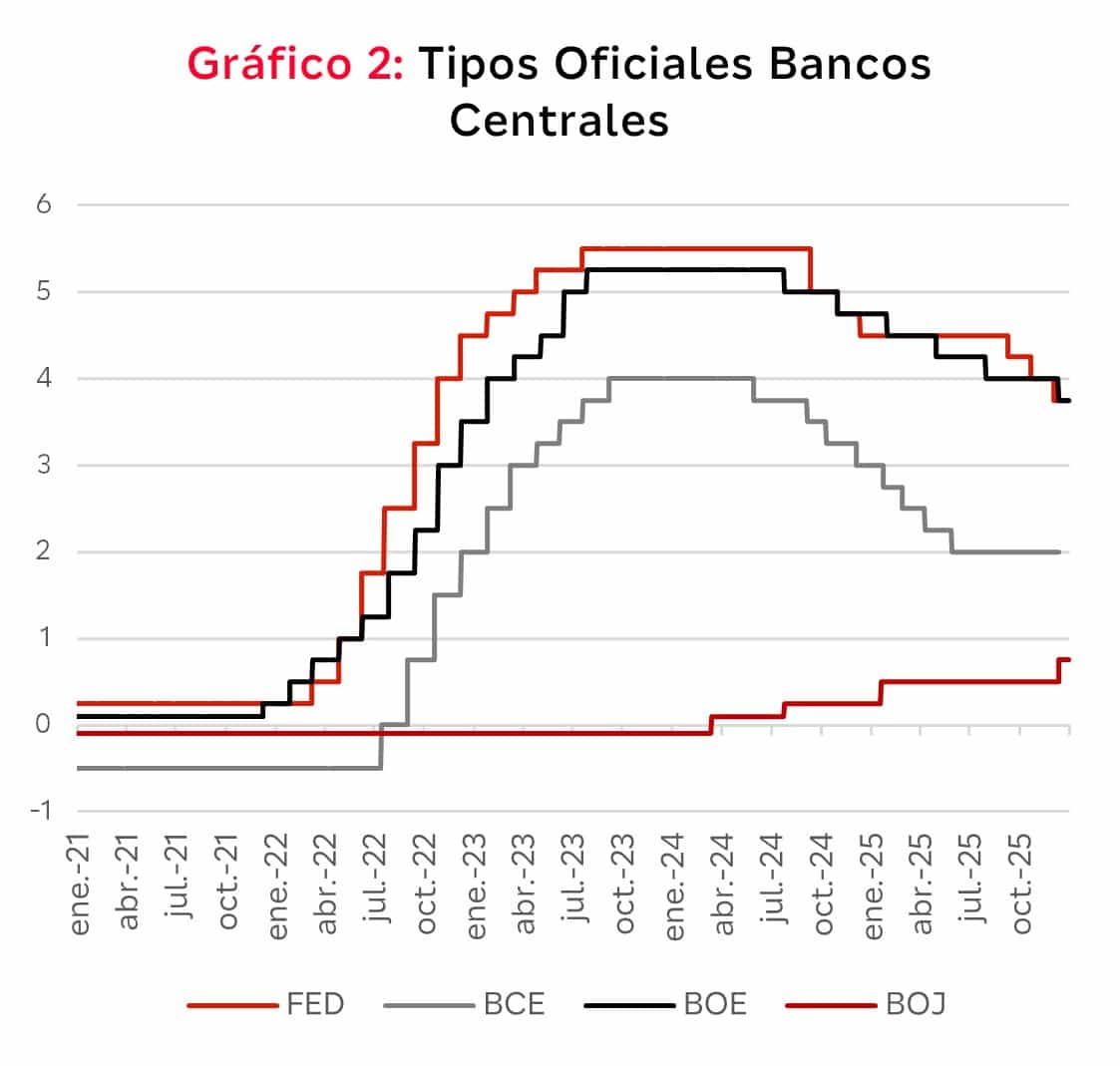

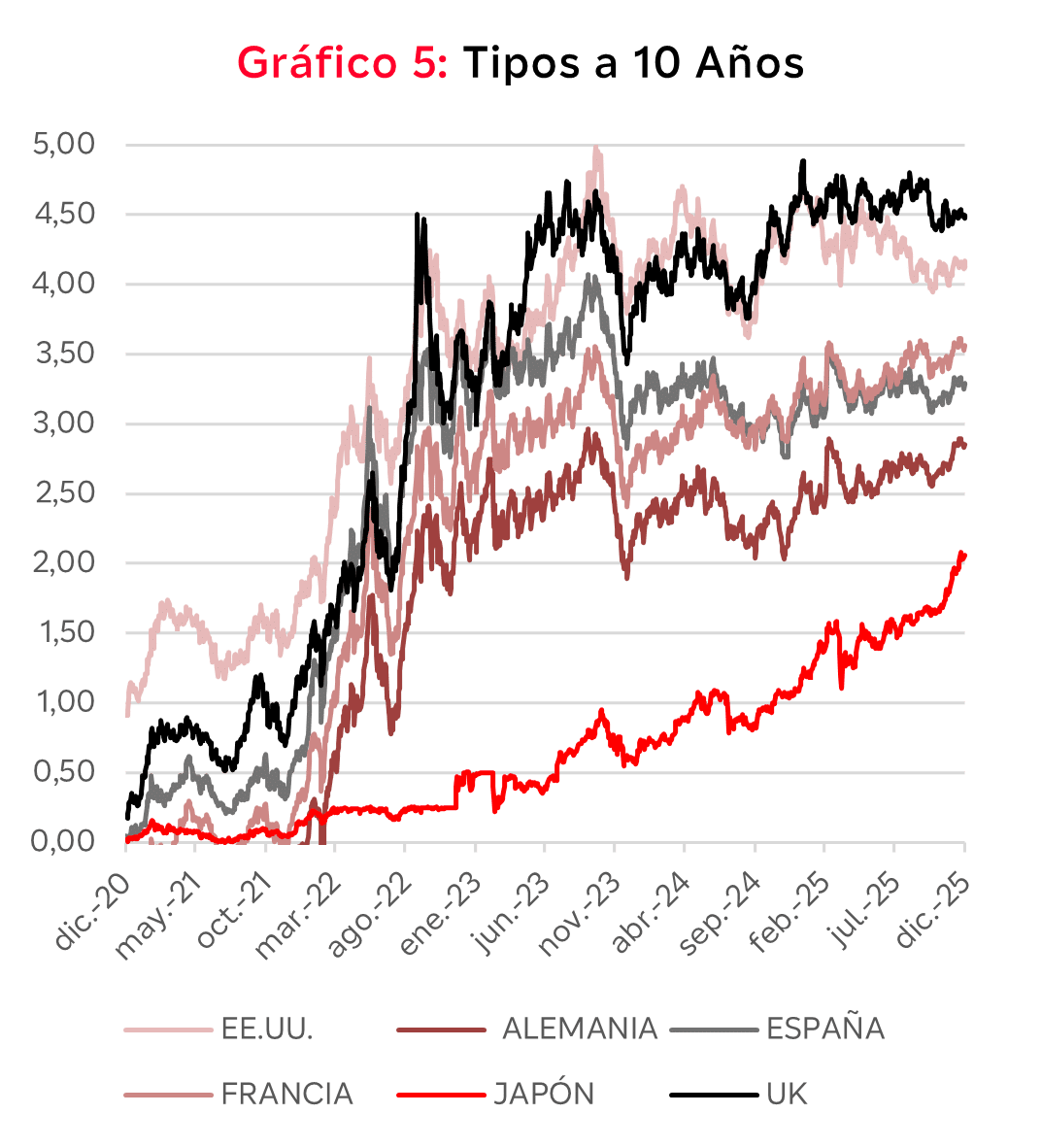

El mes no fue tan positivo para la renta fija debido a las decisiones sobre política monetaria de la Reserva Federal estadounidense (Fed), el Banco Central Europeo (BCE), el Banco de Inglaterra y el de Japón. La Fed recortó los tipos de interés en 25 puntos básicos por tercera vez en el año para probablemente, tomarse una pausa en la senda de recortes que inició en septiembre de 2024. Como viene siendo habitual, fue una decisión dividida, acompañada por una fuerte revisión al alza del crecimiento esperado para 2026 (2,3% vs. 1,8% anterior) y a la baja en el caso de la inflación (2,4% vs. 2,6% anterior). El tono del mensaje del presidente del banco central, Jerome Powell, fue menos duro de lo esperado quizás porque anunció que la Fed volverá a incrementar su balance en torno a los 40.000 millones al mes principalmente mediante la compra de emisiones de letras, lo que hará incrementar sin lugar a dudas la liquidez en el sistema.

En el caso del BCE, los tipos de interés se mantuvieron en el 2% dado que en palabras de su presidenta, Christine Lagarde: “La economía europea se mantiene resiliente”. Prueba de ello fue la revisión al alza del crecimiento que el BCE espera ahora para 2026 y 2027 en la Eurozona (1,2% y 1,4% respectivamente). Emulando a la Fed, el Banco Central de Inglaterra decidió recortar los tipos en 25 puntos básicos hasta situarlos en el 3,75% también en una votación muy ajustada (cinco miembros votaron a favor del recorte y cuatro en contra) y su presidente avisó de que la senda de recortes a partir de este momento era mucho más incierta.

De los cuatro grandes bancos centrales, el único que decidió elevar los tipos de interés fue el Banco Central de Japón. Pese a situarlos en el nivel más alto en 30 años, el tipo de interés oficial sigue siendo muy bajo (0,75%) si lo comparamos con el resto de sus homólogos más desarrollados. Sin embargo, los tipos de interés en el mercado continúan avanzando y el bono a 30 años ofrece una TIR cercana al 3,5%. Esta decisión se saldó sin grandes movimientos para el yen, que se mantiene en unos niveles muy débiles frente al euro y el dólar, y tampoco generó un episodio de volatilidad como el vivido en agosto de 2024.

El petróleo cerró el año en los 60 dólares por barril con un caída del 3,7% en diciembre y el oro por encima de los 4.200 dólares la onza, convirtiéndose en el mejor activo de 2026.

¿Cómo lo vemos?

Los activos de riesgo han terminado un estelar 2025 pese al episodio de volatilidad extrema que sufrimos a principios de abril con el anuncio de aranceles por parte de Estados Unidos a sus socios comerciales. Este es el segundo año consecutivo con rentabilidades de doble dígito para la renta variable mundial y cabe preguntarse si el mercado alcista que comenzó el 12 de octubre de 2022 tendrá continuidad en este año 2026.

Si analizamos los mercados desde un modelo basado en cuatro pilares: macroeconomía, política monetaria, beneficios y múltiplos, todo apunta a que el 2026 podría ser el tercer año consecutivo con rentabilidades positivas.

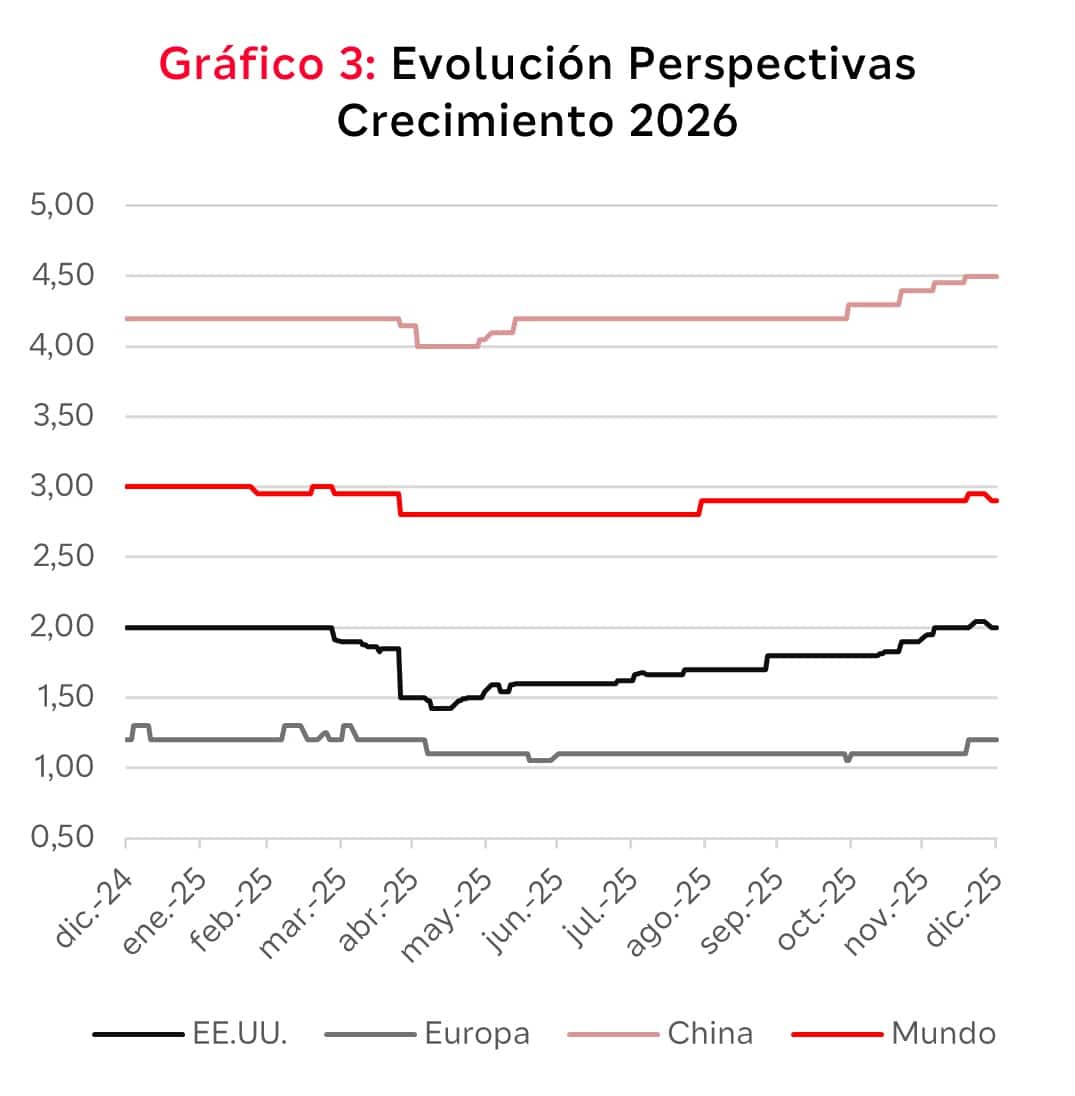

Por el lado macroeconómico, las previsiones apuntan a un crecimiento sostenido y que, en el peor de los casos, podría llegar a desacelerarse ligeramente desde el 3% a nivel mundial que esperamos. Es decir, al contrario de lo que ha venido ocurriendo en los últimos años, no hay temor a una recesión pese a que los datos de empleo en Estados Unidos hayan sido más débiles de lo esperado en los últimos meses o que el crecimiento chino se vaya alejando poco de los niveles que marcaba hace tan solo unos años. Incluso podríamos tener un mayor crecimiento esperado si los planes de estímulo alemán comienzan a materializarse y/o se llega a un principio de acuerdo entre Ucrania y Rusia que permita iniciar la reconstrucción de las zonas devastadas por la guerra en el país europeo.

La inflación sigue siendo el principal riesgo desde un punto de vista macroeconómico, porque la combinación de un crecimiento sostenido, ambiciosos programas de estímulo fiscal en Estados Unidos, Europa, Japón y China y una política monetaria laxa podrían recalentar unas economías que no parece que precisen un impulso.

En lo que respecta a la política monetaria, la divergencia entre los grandes bancos centrales nos invita a ser muy activos en la gestión de la duración así como en el posicionamiento dentro de cada curva. La Fed y el Banco de Inglaterra se situarían en el lado más acomodaticio (el mercado descuenta entre dos y tres recortes de tipos de interés) mientras que el BCE se mantendría en pausa.

Así pues, con la única excepción del Banco de Japón (que probablemente suba los tipos de interés de nuevo en 2026), podríamos afirmar que la política monetaria servirá también de sustento a los mercados financieros. Más aún cuando el mercado cuenta con el apoyo de los bancos centrales para inyectar liquidez en el sistema si algún episodio de volatilidad lo requiérase. Esto también servirá de ayuda a los gobiernos que durante el 2026 tendrán que emitir un volumen importante de deuda para financiar los déficits y los nuevos programas de estímulo fiscal.

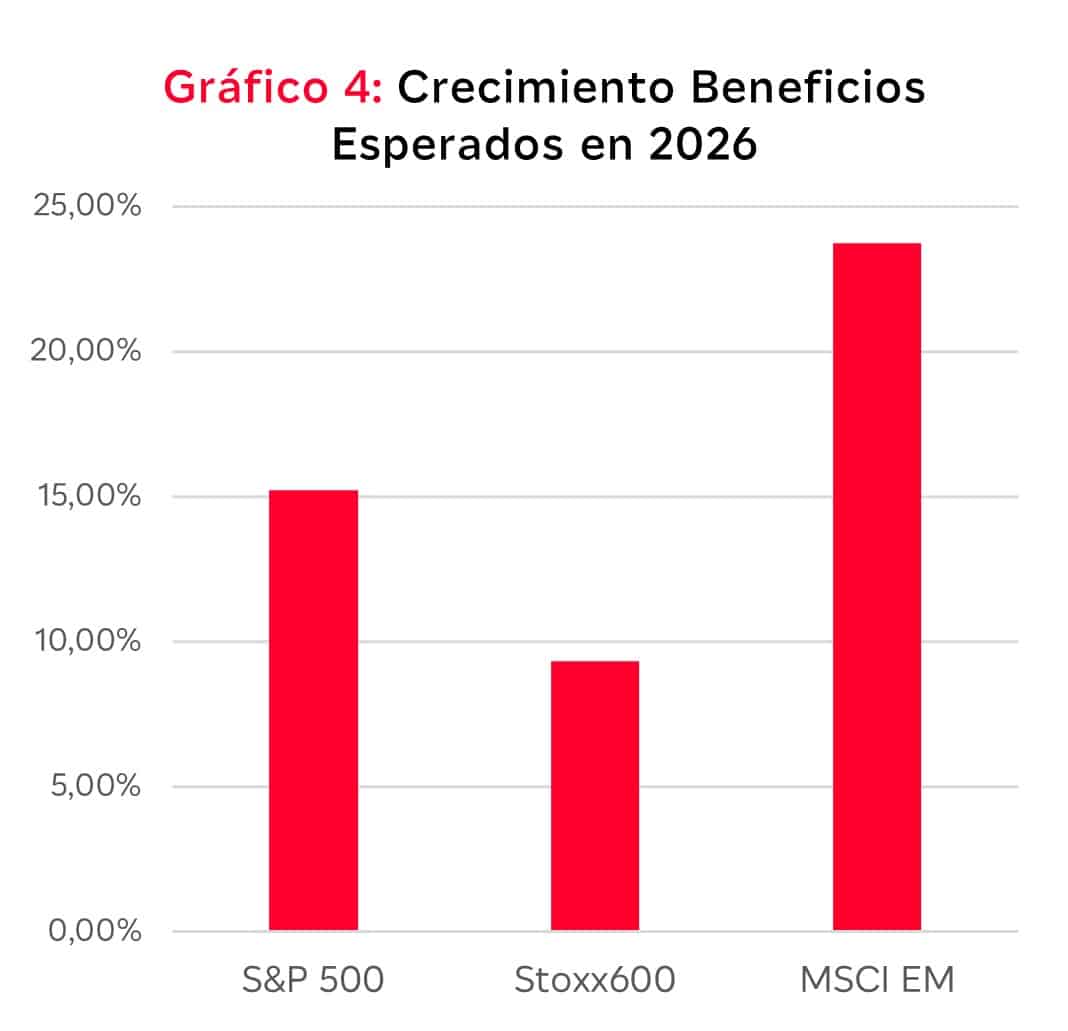

Los beneficios corporativos también alcanzarán niveles de dos dígitos en 2026 y serán el motor principal de retornos para los índices de renta variable. Este crecimiento estará impulsado por un entorno macroeconómico favorable, la adopción de la Inteligencia Artificial y como consecuencia de ello, ganancias de productividad en el resto de compañías.

La volatilidad podría venir del lado de las valoraciones. Las dudas que pueda ofrecer el desarrollo y la implantación de la Inteligencia Artificial podrían afectar a aquellas compañías que cotizan con múltiplos más elevados y que copan las principales posiciones en los índices de renta variable. Nvidia, Apple y Microsoft suponen el 20% del S&P500 y, en los mercados asiáticos, son compañías como Tencent, Alibaba o Taiwan Semiconductors las que dominan las principales posiciones, dada su habilidad para generar consistentemente un crecimiento de beneficios que les ha supuesto un incremento de sus cotizaciones. Aunque las valoraciones son en general altas (especialmente en Estados Unidos), no reflejan niveles de burbuja como hemos venido comentando en informes anteriores, dado que en muchos casos, están soportados por buenos fundamentales. De hecho, una política monetaria laxa en un entorno de crecimiento podrían sostener las valoraciones en estos niveles pero el potencial de revalorización por expansión de múltiplos parece limitado.

Así pues, arrancamos el año con una visión positiva en renta variable y algo más cauta en renta fija, ya que la tendencia de los tipos de interés a medio y largo plazo es alza con un mayor empinamiento de las curvas. La elevada necesidad de financiación de los gobiernos supone un escenario negativo para la duración pese a que el vencimiento medio de las nuevas emisiones se ha ido reduciendo a medida que también lo hacía el apetito por parte de los inversores. Dicho esto, habrá oportunidades para generar rentabilidad en renta fija, puesto que 2026 será un año favorable para las lecturas interanuales de inflación por efectos de base de un precio del petróleo más bajo y un entorno geopolítico convulso que puede derivar en momentos de búsqueda de refugio (especialmente si los resultados prometedores de la adopción de la inteligencia artificial se ponen en duda), con un mayor número de bancos centrales queriendo reducir los tipos de interés.

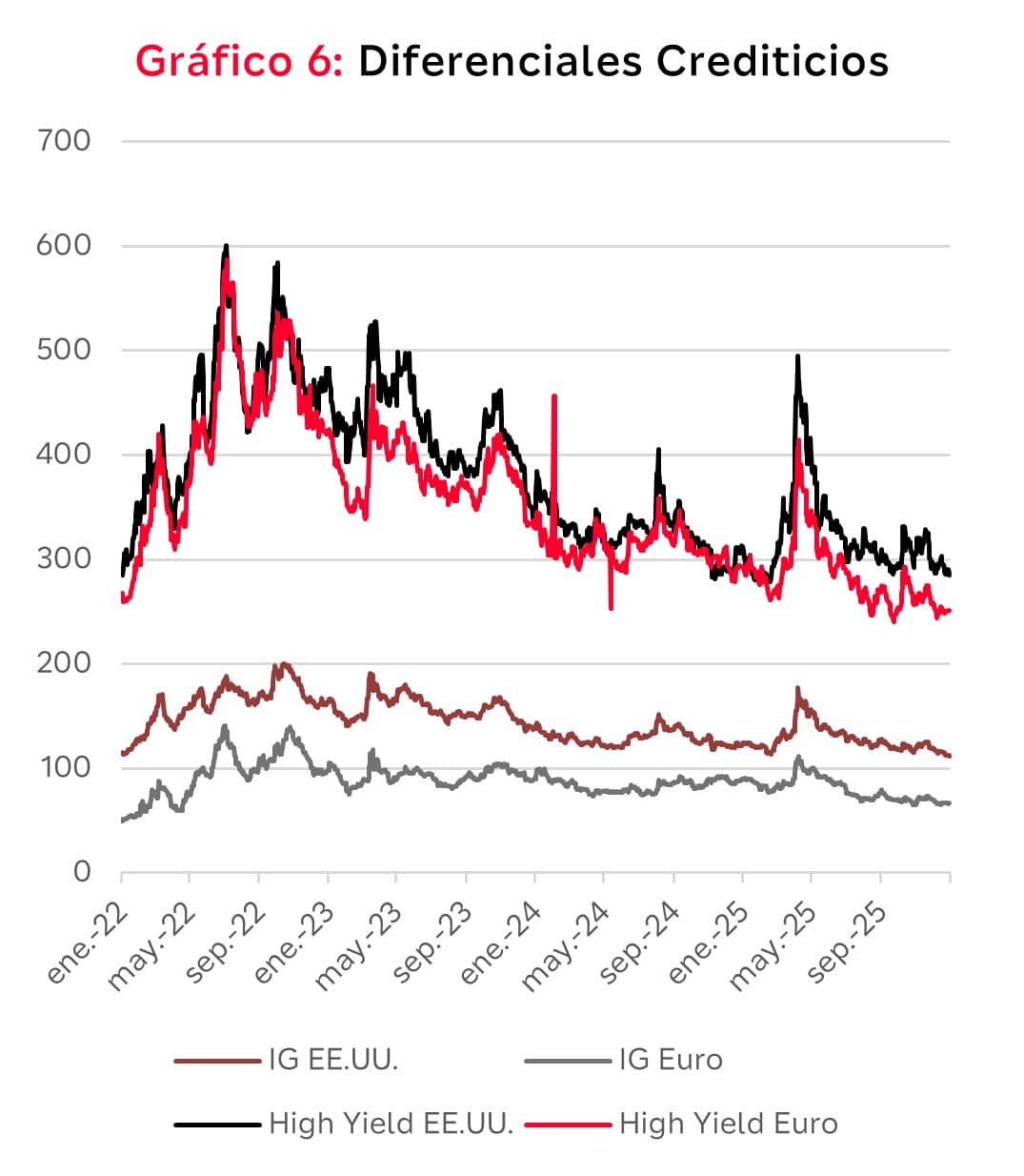

En los mercados de deuda corporativa, la estrategia sigue siendo la búsqueda de cupón. Será difícil encontrar grandes oportunidades en términos de apreciación de los precios de los bonos dado lo ajustados que siguen los diferenciales crediticios frente a la deuda pública por la buena situación financiera que se encuentran las compañías. Aunque el escenario, como comentamos, es positivo, la emisión de nueva deuda para financiar proyectos de inteligencia artificial puede derivar en una oferta superior a la demanda (se espera que las empresas americanas emitan un billón de dólares en 2026 frente a los 650.000 millones de 2025).

¿Qué estamos haciendo?

En línea con la estrategia de inversión comentada, hemos sido bastante activos con la duración pese a que los rangos en los que se han movido los tipos de interés han sido bastante estrechos en el último mes. Hemos marcado nuevos niveles en el bono alemán a 10 años para aumentar la duración de cara al gran volumen de emisiones que se esperan durante el mes de enero. En los fondos y carteras de más corto plazo, se han estado añadiendo pagarés con un extra de rentabilidad de alrededor de los 30 puntos básicos sobre los tipos de interés interbancarios a un día.

En renta variable mantenemos los niveles de inversión tanto en fondos multiactivo como carteras dado que es difícil en este entorno de baja volatilidad reducir riesgo sin un catalizador que nos haga ser más cautos.