El BCE mantiene los tipos de interés pese a los focos de incertidumbre

Redacción Mapfre

Eduardo García Castro, economista experto de Mapfre Economics

En su reunión de febrero, el Banco Central Europeo (BCE) dejó sin cambios los tipos de interés, manteniendo la facilidad de depósito en 2,00% y preservando la orientación de “plena opcionalidad” durante un período prolongado. La comunicación siguió enfatizando que, aunque el sesgo de riesgos en la inflación a corto plazo se ha inclinado a la baja, los tipos se mantendrán estables mientras se evalúa la persistencia de las presiones subyacentes y el pulso de la actividad. En cuanto al balance, no se introdujeron novedades de calado; el Consejo de Gobierno reiteró su disposición a actuar si fuese necesario ante condiciones financieras que pudieran poner en riesgo la transmisión de la política monetaria.

En el plano macroeconómico, no se presentaron nuevas proyecciones (las siguientes corresponderán a marzo). La revisión de diciembre había sido más restrictiva, pero desde entonces los datos han sorprendido a la baja en inflación, mientras que crecimiento ha seguido ganado tracción de forma gradual. Estos elementos, en conjunto, avalan la decisión de mantener los tipos estables, al tiempo que se preserva flexibilidad ante un entorno global calificado como “complejo”.

Bajo este nuevo contexto, reconoció seguir de cerca la evolución de los tipos de cambio, aunque situó la dinámica actual dentro del rango de la normalidad, es decir, dentro de lo que sugieren los fundamentales. Sin embargo, también destacó la importancia de otros factores estructurales (liquidez, profundidad financiera, disponibilidad de un colateral seguro) que determinan, en última instancia, el papel de estratégico de una divisa como moneda de reserva, tal como se anticipaban en nuestro último Panorama económico y sectorial 2026.

El BCE también anunció ciertos cambios en el mercado de repos en los próximos días, lo que encaja plenamente con proceso de drenaje de liquidez actual. A medida que el exceso de reservas se aproxima a niveles más ajustados, podrían aparecer las primeras señales de fricción en los mercados monetarios (especialmente en un entorno en que los Main Refinancing Operations, MRO, siguen infrautilizados), y por tanto, cualquier ajuste técnico en los repos (sea en colateral, plazos u operativa) sería coherente con la estrategia de asegurar una transición ordenada hacia un sistema más dependiente de las operaciones regulares del BCE. En definitiva, estos cambios no supondrían un giro de política, sino más bien un paso táctico para estabilizar la transmisión monetaria en un momento en que el propio proceso de normalización del balance hace más probable la aparición de puntos de tensión.

En paralelo, el cierto reendurecimiento de algunas métricas de condiciones financieras observado a inicios de año sugiere prudencia, si bien el BCE mantiene su capacidad de contrarrestar dinámicas injustificadas y desordenadas que comprometan la transmisión de la política monetaria.

Valoración

Desde la última reunión, el frente comercial presenta menos ruido (se han disipado, por ahora, algunas amenazas arancelarias específicas), mientras que el momentum de la economía continúa siendo moderado, pero positivo, sustentado por el repunte paulatino de la confianza y por políticas fiscales selectivamente expansivas en algunos países. La inflación ha caído por debajo del 2% en su tasa general y la subyacente sigue descendiendo gradualmente, lo que fortalece la narrativa de que el balance de riesgos está más equilibrado y, a su vez, justifica la decisión de mantener sin cambios la política monetaria. Con todo, y pese a ciertos episodios de volatilidad reciente, la activación de herramientas extraordinarias sigue siendo un escenario lejano, salvo que se materializara un ensanchamiento significativo y no justificado de diferenciales que afectara a la transmisión de política monetaria.

Asimismo, y aunque el flujo de crédito ha mejorado frente a ciclos anteriores, algunas medidas de condiciones financieras han dejado de relajarse e, incluso, han mostrado una ligera reversión. En ese sentido, el BCE tomará nota de ello, pero, a falta de señales contundentes de deterioro del crecimiento, el anclaje de tipos parece la opción dominante en el corto plazo.

Por ello, puede anticiparse que, aunque el entorno macro e inflacionario permitiría contemplar, con el tiempo, una bajada adicional hacia la parte inferior del rango neutral (1,75%–2,25%), por ahora no hay necesidad de hacerlo y el listón para un recorte inmediato seguirá siendo elevado.

En materia de actividad económica, el PIB del 4T 2025 creció 0,3% t/t (1,3% a/a), encadenando una expansión gradual donde predominó la demanda interna. Por países, Alemania sorprendió al alza (0,3% t/t), Francia moderó su ritmo (0,2% t/t), Italia avanzó 0,3% t/t y España destacó (con 0,8% t/t). Además, y a nivel de mercado laboral, la tasa de paro de la zona euro retrocedió a 6,2% en diciembre, marcando de nuevo en mínimos históricos.

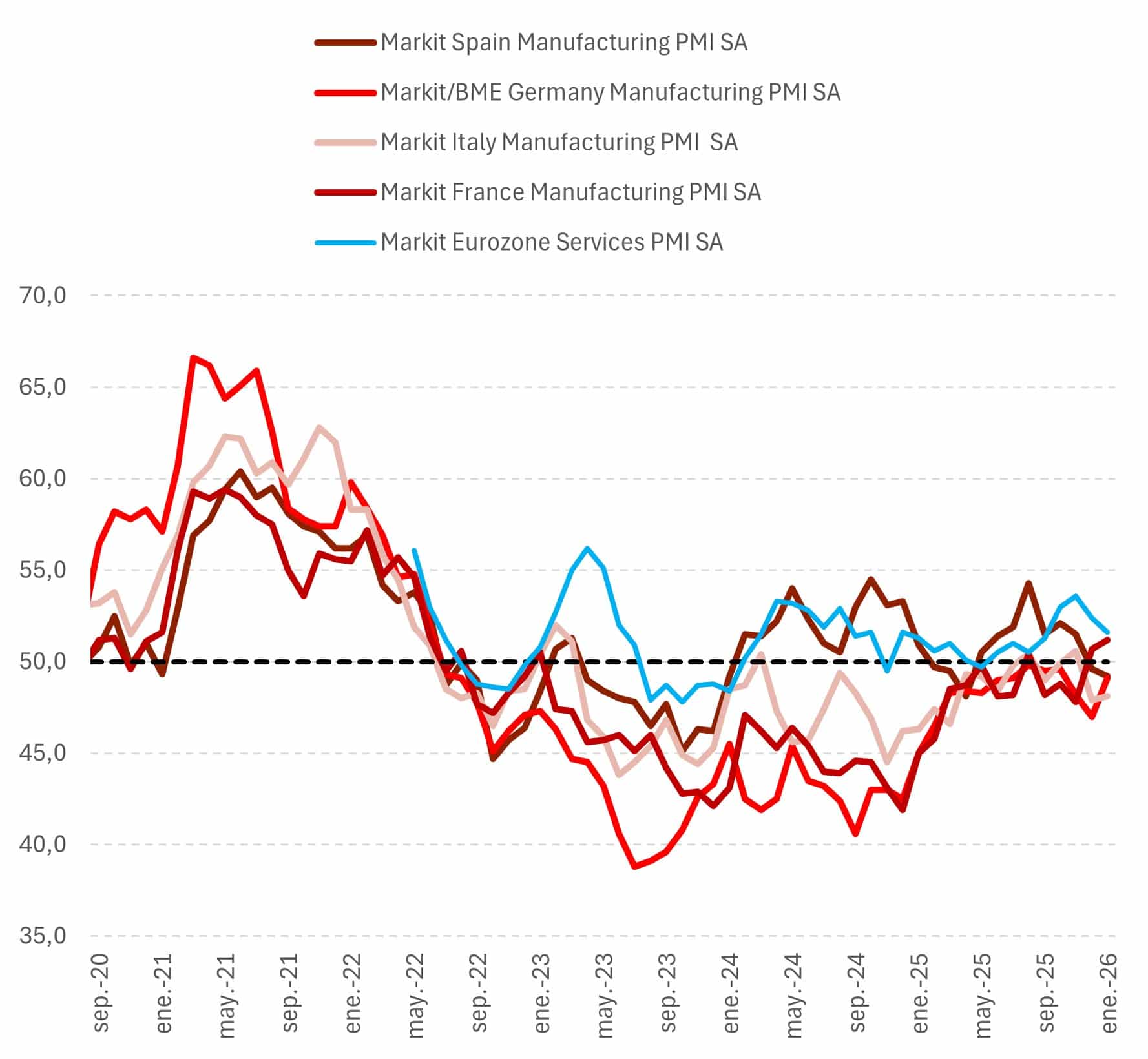

En cuanto a los indicadores de alta frecuencia, el PMI compuesto se mantuvo en 51,5 puntos en enero, con un deterioro en Francia (48,6) vinculado a la incertidumbre política y una mejora en Alemania (52,5). Por componentes, servicios tiró del agregado (aunque con retroceso en Francia), mientras que el de manufacturas mostró mejoras modestas (49,4). Resulta reseñable el salto del índice de precios de salida en servicios en Alemania, potencialmente asociado a la subida del salario mínimo en enero. De sostenerse el nivel actual del PMI, ello sería coherente con un crecimiento cercano a 0,2-0,3% t/t en el primer trimestre de 2026 (véase gráfica 1).

Gráfica 1: PMIs en la Eurozona e inflación

Fuente: Mapfre Economics con datos de Bloomberg

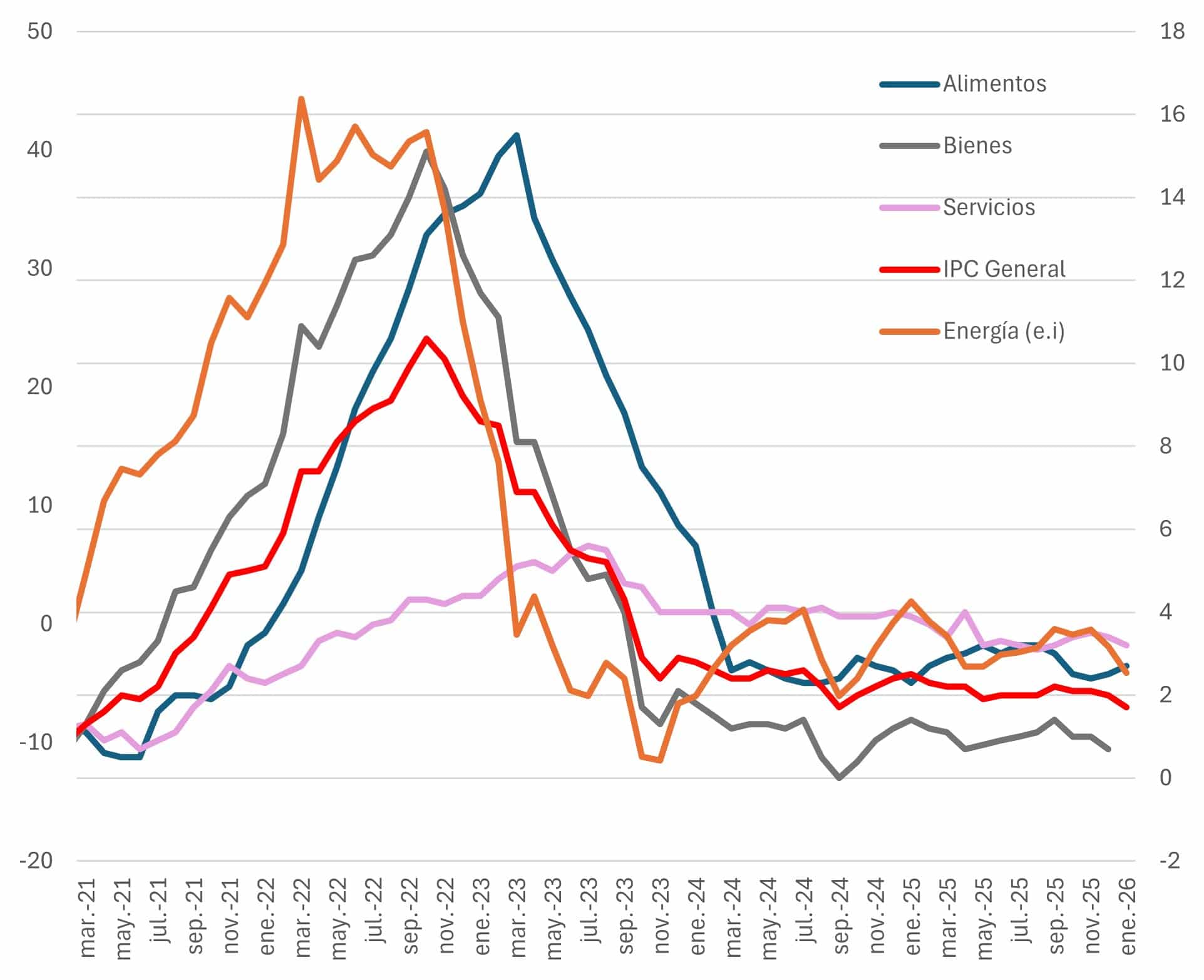

En cuanto a la inflación de la Eurozona, la estimación preliminar de enero sitúa la inflación general en 1,7% a/a (desde 1,9%) y la subyacente en 2,2% a/a (−0,1 puntos porcentuales), con la caída explicada principalmente por efectos base en energía (−4,1% a/a) y una moderación de servicios hasta 3,2%, (mínimo desde septiembre). La inflación de bienes industriales subyacentes repuntó levemente a 0,4% a/a, mientras que alimentos aumentó en parte por condiciones meteorológicas adversas.

Adicionalmente, ciertos cambios metodológicos de Eurostat y la actualización de ponderaciones (mayor peso de servicios) aconsejan una lectura prudente hasta el dato definitivo. En agregado, el registro supone una sorpresa positiva frente al perfil de diciembre del BCE, pero no abre por sí solo el debate sobre recortes inmediatos (véase gráfica 2).

Gráfica 2: Inflación por componentes de EA

Fuente: Mapfre Economics con datos de Bloomberg

Por países, Alemania registró 2,1% en IAPC (ligeramente al alza), Francia sorprendió a la baja (0,3%), con efecto puntual de las rebajas de invierno en la recogida de precios; Italia descendió a 1,0% y España a 2,5%, con la subyacente manteniéndose en 2,8%. A la vez, los precios de la energía (petróleo y gas) han repuntado desde principios de año (aunque con una elevada volatilidad), mientras que la apreciación del euro frente al dólar, no tan marcada en términos ponderados por comercio, limita el efecto desinflacionista adicional.

Por lo que respecta a riesgos, y una vez amortiguadas (de momento) ciertas amenazas arancelarias puntuales, el foco se centra en: (i) la sensibilidad de la inflación a salarios (ii) la evolución de energía (petróleo y gas), (iii) la incertidumbre política en Francia (que, aunque ha mejorado, aunque todavía ofrece poco que celebrar al respecto) y (iv) la reversión parcial del relajamiento de condiciones financieras (incluida la continuidad del QT), que podría empujar la pendiente de las curvas y tensionar la transmisión en algunos segmentos. En positivo, la inflación tampoco no parece ser un problema, con algunas tasas intermensuales negativas ya, un euro fuerte como escudo ante posibles efectos de inflación importada y los acuerdos de Mercosur e India que podrían ser beneficiosos, más si cabe en tiempos de cierto proteccionismo como el actual. En conjunto, esta lectura encaja con el objetivo del 2% y es coherente con una política de esperar y ver por parte del BCE.

En conclusión, y pese a que las últimas semanas han aportado información relevante, incluida una desinflación más pronunciada de lo esperado, una actividad que continúa avanzando de forma gradual y un entorno de condiciones financieras algo más volátil, ninguno de estos elementos supone, por sí solo, un cambio de régimen en el diagnóstico del BCE. La institución mantiene su estrategia de prudencia y estabilidad, privilegiando la acumulación de evidencia antes de considerar cualquier ajuste.

Así, en el corto plazo, tanto el tono como el nivel de los tipos seguirán siendo neutrales, en línea con una economía que aún muestra resiliencia, pero en la que persisten focos de incertidumbre (desde el comportamiento de los salarios hasta el impacto potencial de shocks endógenos).

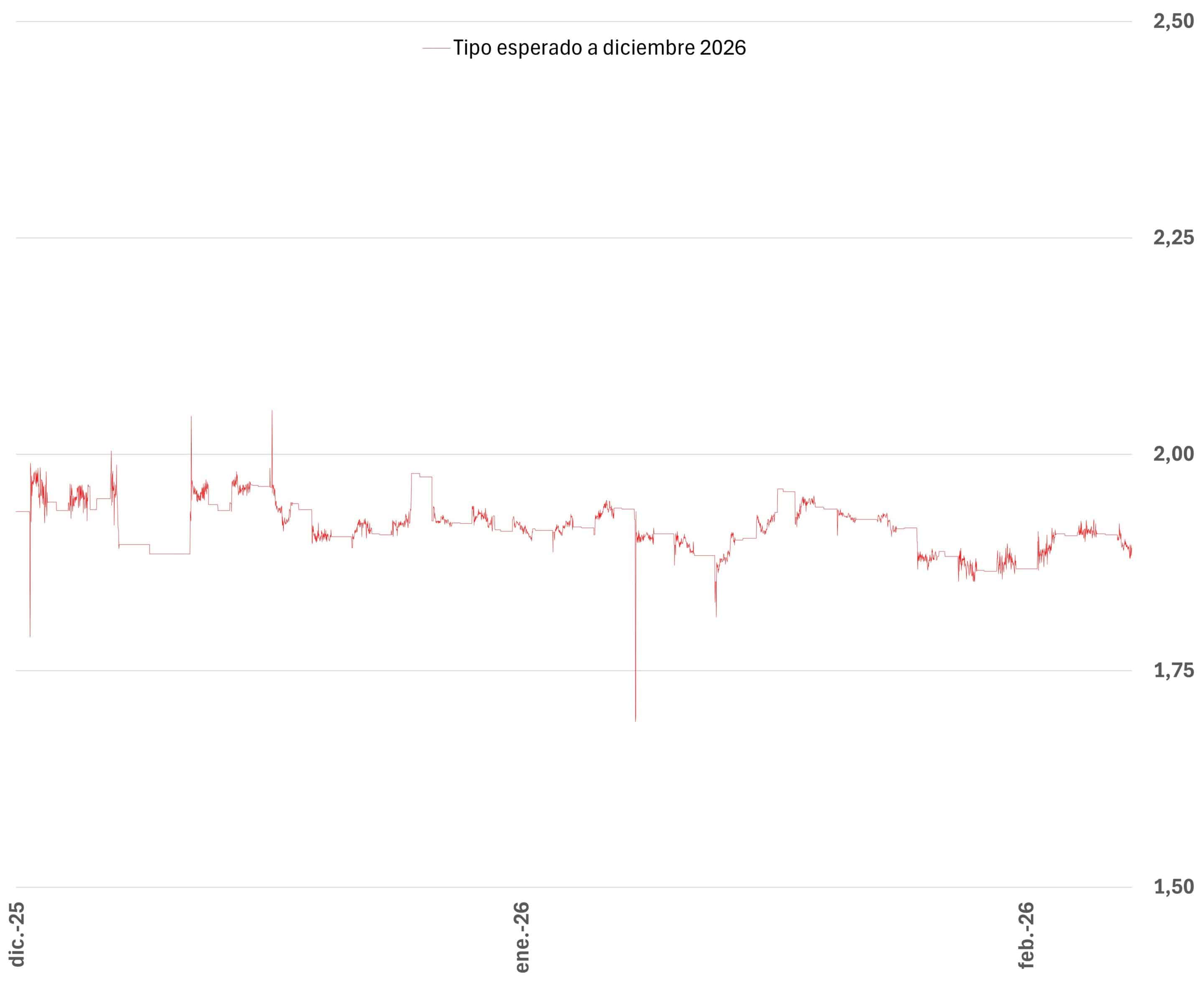

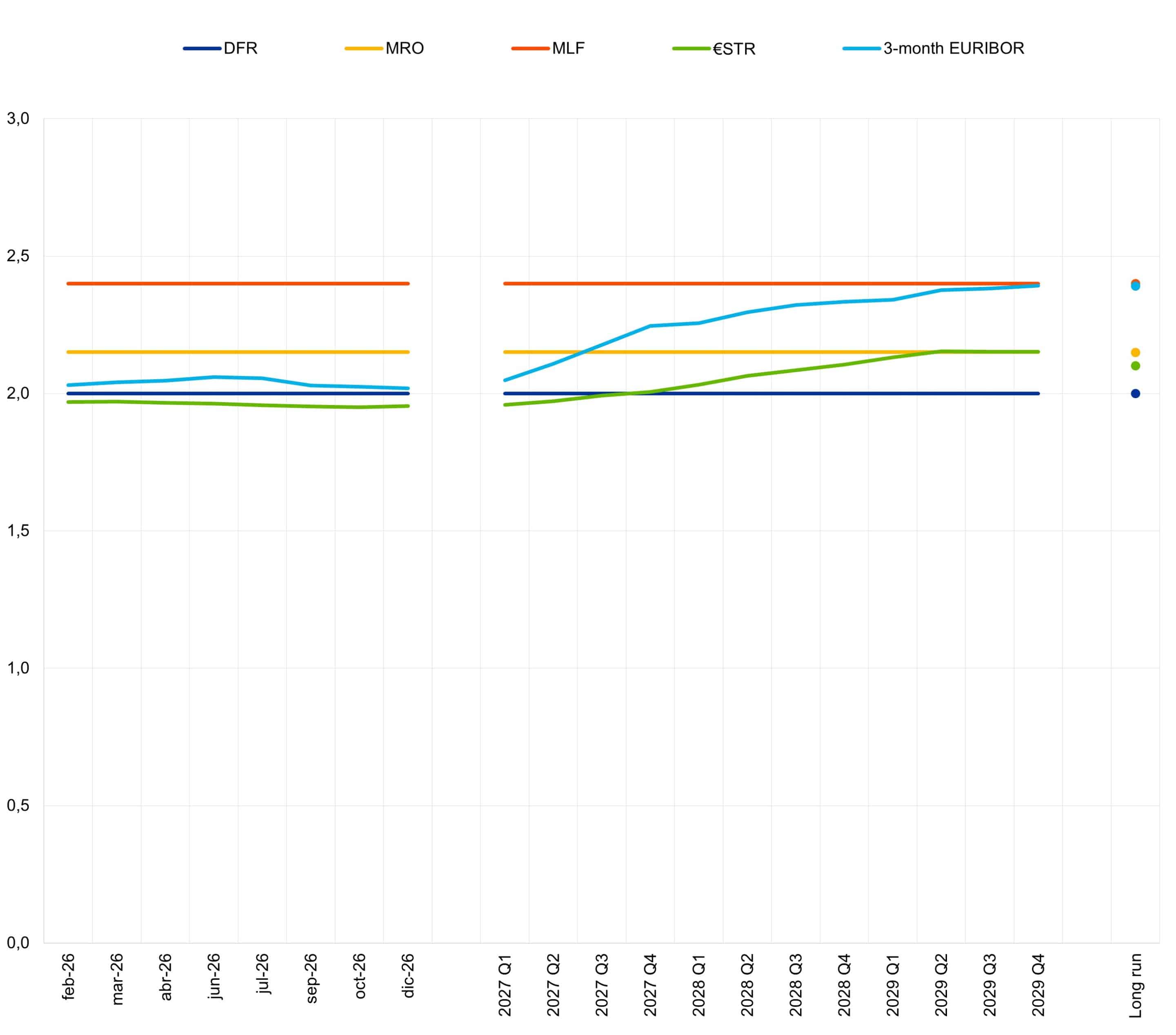

Mirando más adelante, el umbral para un nuevo recorte continúa siendo elevado. Por ello, el escenario central sigue siendo el de unos tipos estables durante un período prolongado, con el BCE preservando su “opcionalidad total” para actuar únicamente si las condiciones macroeconómicas lo demandan de forma inequívoca (véanse gráficas 3 y 4).

Gráfica 3: Tipos de interés descontados por los OIS

Fuente: Mapfre Economics con datos de Bloomberg

Gráfica 4: Tipos de interés proyectados por Mapfre Economics

Fuente: Mapfre Economics