Las correcciones en el sector tecnológico marcan una semana de volatilidad

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de Mapfre AM

Semana de fuertes movimientos en los mercados financieros que afectaron principalmente a la evolución de los activos en los que el posicionamiento del mercado era muy elevado. Sin embargo, el rebote de la sesión del viernes permitió que la mayoría de los activos acaben la semana en positivo.

Uno de los catalizadores que propició la volatilidad fue la corrección del sector tecnológico en general y del software en particular. Las nuevas funcionalidades anunciadas por la empresa de IA Anthropic que podría automatizar tareas en el mundo legal, ventas, marketing y análisis de datos provocó fuertes ventas en compañías que, hasta hace poco, eran vistas como las ganadoras de la era de la Inteligencia Artificial. Todo ello en la misma semana que Alphabet y Amazon anunciaron planes de inversión en capital por encima de lo esperado en un momento en el que parte del mercado se empieza a cuestionar la rentabilidad y la monetización de las mismas.

En cuanto a política monetaria, tuvimos reunión del BCE y del BoE con el mismo resultado. El BCE mantuvo los tipos de interés sin cambios y C. Lagarde confirmó la confianza del Banco Central que preside en alcanzar el objetivo de inflación del 2% (ya que el último dato fue del 1,7%) manteniendo su escenario base con un entorno marcado por desafíos globales pero donde los riesgos se mantienen equilibrados. Por su parte, la decisión en el caso del BoE fue más ajustada lo que podría suponer un recorte de los tipos de interés antes de lo esperado.

A nivel macro, lo más relevante fue la fuerte subida del ISM del sector servicios en EE.UU. y que mantiene la tesis de que la economía sigue en plena forma.

Renta Variable

Los índices bursátiles consiguieron acabar la semana en positivo gracias al rebote del pasado viernes excepto en el caso del Nasdaq 100. Las dudas sobre el sector tecnológico provocaron caídas en las compañías más ligadas a la inteligencia artificial tras publicar muy buenos resultados, pero unos planes de inversión en capital más altos de lo esperado. En el resto del mercado y con un 75% de las compañías del S&P500 ya habiendo presentado resultados, el crecimiento de beneficios se sitúa en el 12% lo que soporta la tesis del buen momento corporativo y el optimismo sobre los mercados de renta variable.

En Europa la semana fue más estable y los índices europeos siguen la tónica del año anterior superando a la bolsa americana capitalizando la mejora de las perspectivas de inflación y crecimiento en la Eurozona. Los mercados asiáticos que venían beneficiándose del auge de la Inteligencia Artificial sufrieron esta semana con caídas significativas para el Kospi surcoreano (aunque se revaloriza más de un 20% en lo que llevamos de año) o el Hang Seng de Hong Kong.

A nivel de sectorial, continua la rotación hacia sectores más cíclicos como energía e industrial y un fuerte rebote del consumo básico impulsado por Walmart que alcanzó una capitalización de 1 billón de USD.

Renta Fija

Continúa la estabilidad en los mercados de deuda tras un mes de enero muy intenso en cuanto a nuevas emisiones en el mercado primario. La nominación de Kevin Warsh como sustituto de J. Powell al frente de la FED parece haber tenido mayor impacto en los mercados de materias primas que en los de deuda pública americana ya que la expectativa de recortes de tipos apenas ha variado. La reunión del BCE no ofreció grandes titulares por lo que las curvas europeas también se mantuvieron sin grandes cambios.

Donde sí vimos mayor actividad fue en los bonos corporativos. Pese al buen estado de las compañías, los inversores exigieron mayor rentabilidad a los bonos corporativos ya que cada vez mayor porcentaje de las inversiones necesarias para implementar la Inteligencia Artificial se financian con deuda. Aún así, la ampliación de los diferenciales fue mínima incluso en los bonos de peor calificación crediticia.

Divisas y Materias Primas

Volvió la estabilidad al precio del oro que se apreció un 1,43% la semana pasada tras los fuertes movimientos de la anterior. La plata por su parte sigue inmersa en un episodio de volatilidad extrema y cae un 8% durante la semana. La rebaja de tensión entre Estados Unidos e Irán provocó un fuerte recorte del precio del crudo. En divisas, estabilidad en el cruce EUR/USD.

Esta Semana…

Datos macro relevantes especialmente en EE.UU.

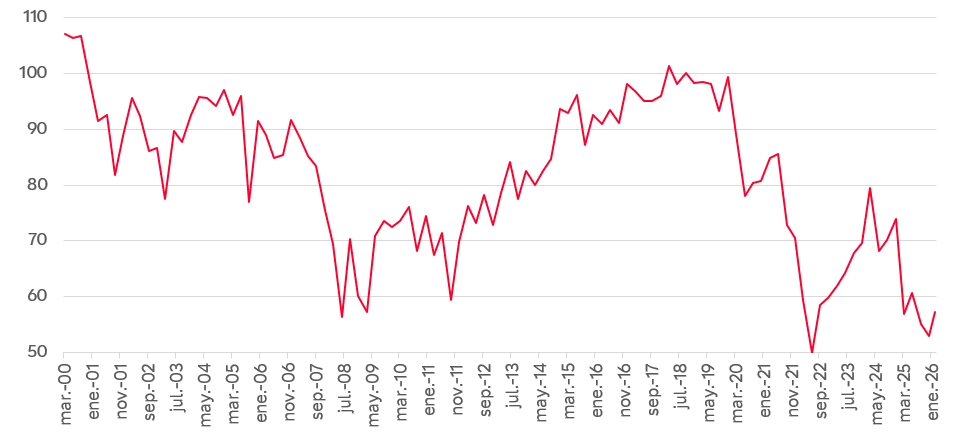

Gráfico de la semana

Sentimiento del consumidor U. de Michigan

Fuente: Bloomberg

Gráfico: Elaboración propia

A pesar de que los datos macroeconómicos recientes apuntan a una economía norteamericana boyante, el sentimiento del consumidor se mantiene en cuotas muy bajas según la encuesta de la Universidad de Michigan. La presión que ejerce el alza de los precios de los últimos tres años, el aumento de los tipos de interés y en general, un aumento del coste de la vida resta poder adquisitivo y empeora la confianza de los hogares. Esto sin duda no ha pasado desapercibido para el gabinete de D. Trump que se enfrenta a unas elecciones de media legislatura en las que tendrá que mejorar esta sensación si quiere revalidar su victoria en las últimas elecciones.