Semana de volatilidad por los aranceles de EEUU y las dudas sobre la IA

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de Mapfre AM

Resumen de la Semana

Cerramos una semana volátil y con bastante dispersión en la que el mercado tuvo que digerir la decisión del Tribunal Supremo de Estados Unidos de anular los aranceles impuestos bajo el amparo de la Ley de Emergencia Económica Internacional (IEEPA) y las dudas sobre la Inteligencia Artificial.

Los nuevos aranceles del 15% anunciados tras la decisión judicial solo podrán ser válidos por 150 días, y cualquier extensión de los mismos necesitará ser aprobada por el Congreso. La administración Trump además declaró que los acuerdos bilaterales en materia comercial alcanzados hasta la fecha se mantendrían lo que permitió que las bolsas europeas y las chinas rebotaran durante la semana mientras que los bonos se mantuvieron planos.

Con respecto al sector tecnológico, la incertidumbre se mantiene. Un informe de Citrini Research levantó una oleada de ventas el pasado lunes ya que dibujaba un escenario en el que las empresas sustituirían a muchos trabajadores por sistemas de Inteligencia Artificial. Aunque es en parte asumido que la tecnología tendrá un impacto en la productividad y creará ganadores y perdedores, es aún pronto para saber cuál será su verdadero impacto.

En el plano macroeconómico, la semana fue ligera de datos. Lo más relevante fue la publicación del PIB del cuarto trimestre en Alemania que fue del 0,3% con respecto al trimestre anterior. En Estados Unidos, la confianza del consumidor volvió a rebotar.

Esta semana arrancará con incertidumbre tras los ataques de Estados Unidos e Israel a Irán.

Renta Variable

Semana negativa para las bolsas estadounidenses que siguen lastradas por el peso del sector tecnológico y las dudas acerca de la Inteligencia Artificial. El informe de Citrini Research también provocó fuertes caídas dentro del sector financiero y del consumo discrecional siendo así los únicos en acabar en negativo.

Como comentábamos anteriormente, hubo gran dispersión a nivel de compañías. Las empresas ligadas a semiconductores vieron fuertes ganancias al conocerse un acuerdo de Meta con AMD mientras que la publicación de los resultados de Nvidia lastró a la cotización de la compañía. Las cifras fueron mejor de lo esperadas tanto en ventas como en beneficios y el guidance para este trimestre también fue revisado al alza, pero no sirvieron para impresionar al mercado.

La semana fue más positiva para los mercados europeos y emergentes, que se siguen beneficiando de un buen entorno macro y la llegada de flujos de inversores internacionales con mayor apetito por diversificar su peso en los mercados americanos. El Stoxx600 aventaja en un 7% al S&P500 mientras que el MSCI Emergentes sube casi un 15% en lo que llevamos de año liderados por un mercado coreano que sigue imparable.

Renta Fija

Fuerte descenso de los tipos de interés en Estados Unidos. La TIR del bono americano a 10 años cruzó el nivel del 4% y terminó la semana en el 3,94% dado el entorno de incertidumbre que acecha a la Inteligencia Artificial y la decisión judicial sobre los aranceles.

Todo ello en una semana en la que se publicaron las actas de la FED y en las que pudimos saber que varios miembros del Comité de política monetaria se decantaron por una postura más restrictiva al afirmar que se precisan de más evidencias con respecto al proceso de desinflación antes de seguir recortando los tipos de interés.

El descenso de los tipos en Estados Unidos se trasladó también a Europa con caídas de alrededor de los 9 puntos básicos. Este entorno de menor apetito por el riesgo se tradujo en alzas de los diferenciales crediticios que cotizan a niveles muy bajos. El movimiento fue más acusado en los bonos de peor calidad crediticia ya que continúa el nerviosismo por la cantidad de deuda acumulada fuera de los mercados públicos.

Divisas y Materias Primas

El Euro vuelve a intercambiarse por encima de los 1,18USD ya que los tipos descendieron en Estados Unidos. La semana fue positiva para el Oro y el Brent dado el aumento de tensión entre Estados Unidos e Irán antes de conocerse los ataques de este fin de semana.

Esta Semana…

Inflación en la Eurozona, PMIs China, índices ISM en Estados Unidos y el informe de empleo de Febrero. Muy atentos también al desarrollo de la geopolítica en Oriente Medio.

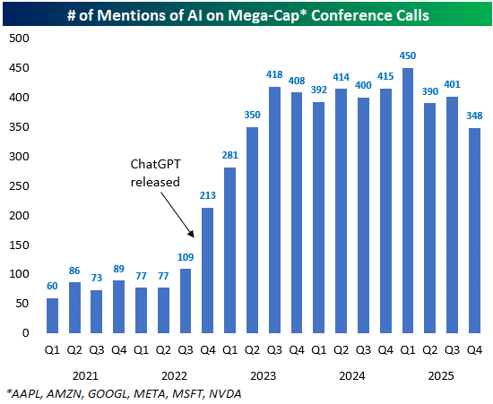

Gráfico del mes

Los analistas han seguido muy de cerca los resultados de las grandes compañías tecnológicas para atisbar el momento en el que se encuentra la Inteligencia Artificial desde un punto de vista de inversiones de capital, demanda de clientes y retornos esperados. De forma conjunta, Nvidia, Apple, Amazon, Alphabet, Meta y Microsoft mencionaron 348 veces a la IA durante su publicación de resultados del último trimestre. Este número es ligeramente inferior al del tercer trimestre del 2025 y 102 veces menos que en el primer trimestre de 2025. ¿Puede ser esto un signo de que hemos alcanzado ya el pico de la IA?