El repunte del petróleo eleva las expectativas de inflación en Europa

Redacción Mapfre

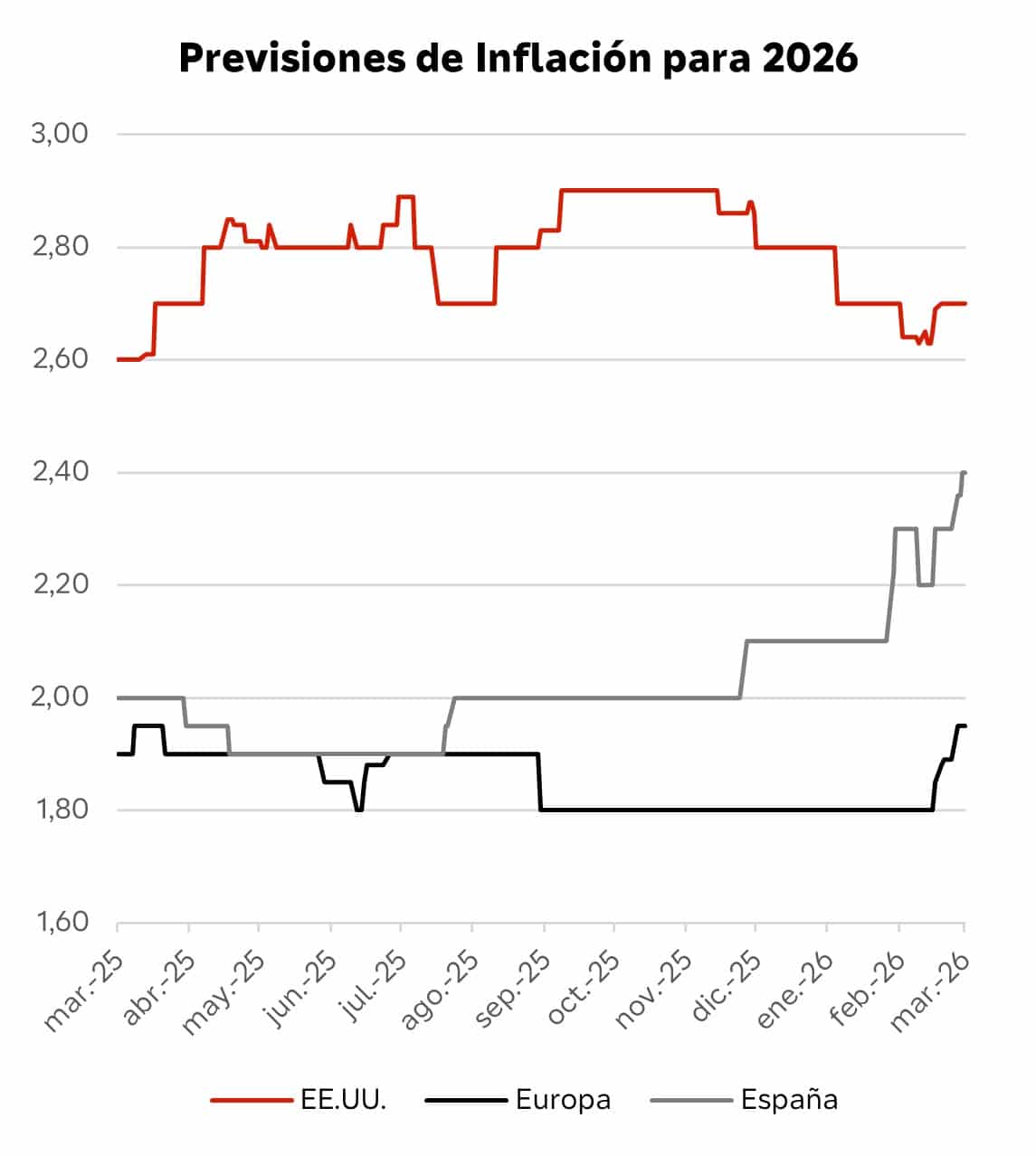

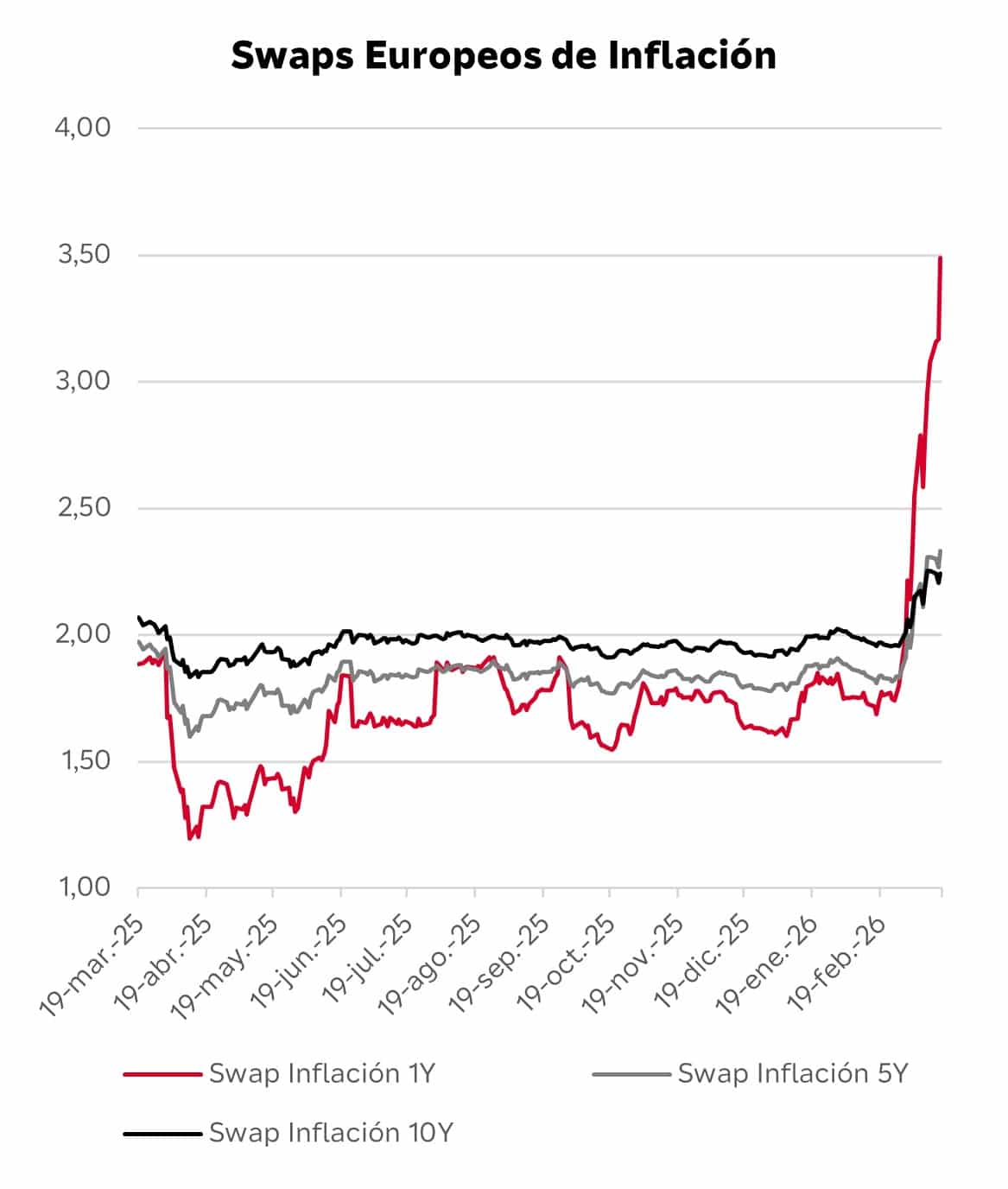

El mayor impacto de la guerra en Irán tiene que ver con los precios energéticos. El cierre del estrecho de Ormuz y los daños a la infraestructura energética del Golfo han provocado un fuerte aumento del petróleo del gas pero también de los productos refinados como el diésel. Las expectativas de inflación para el conjunto del año no han sido revisadas profundamente por ahora, pese a que los swaps de inflación a un año han repuntado con fuerza. El viernes de esta semana conoceremos el dato de inflación del mes de marzo en España, para el que se espera una subida del 1,1% hasta el 3,4%, sin cambios para la inflación subyacente.

Fuente: elaboración propia con datos de Bloomberg

Resumen de la semana

Nueva semana de caídas generalizadas en los mercados que deja a los inversores con pocos activos refugio, ya que tanto renta variable como renta fija y oro cayeron al unísono.

Los acontecimientos en Oriente Próximo siguen centrando toda la atención del mercado y marcan el devenir del precio de los activos. La escalada de tensión ha continuado y está provocando que muchos analistas comiencen a descontar una resolución del conflicto más tardía de lo que venía esperando el consenso. El estrecho de Ormuz sigue cerrado en la práctica, aunque se ha reportado el tránsito de algunos buques petroleros hacia China e India. Además, los ataques a infraestructuras energéticas pueden provocar una mayor disrupción temporal en el suministro de energía ya que conllevarían tiempo recuperarlas. Como muestra de ello, el CEO de QatarEnergy afirmó la semana pasada que el 17% de la capacidad de producción de Gas Natural Licuado ha sido dañada lo que conllevaría varios años de trabajos de reparación. Israel también ha estado atacando instalaciones energéticas en Irán por lo que el conflicto parece lejos de alcanzar una tregua en el corto plazo pese a que el presidente estadounidense Donald Trump afirma que los objetivos que llevaron a lanzar este ataque están cerca de conseguirse.

La semana tuvimos 18 reuniones de bancos centrales, aunque ni la Fed, el BCE, BoE ni BoJ realizaron cambios en los tipos de interés. La incertidumbre derivada de la guerra en Irán dificulta las decisiones de política monetaria en un entorno en el que el riesgo de mayor inflación y menor crecimiento aumenta. Por ahora, el mercado ha pasado a descontar tres alzas de tipos en Europa y descartar tres recortes por parte de la Fed.

Renta variable

Las bolsas en general y las europeas en particular siguen lastradas por la escalada de la guerra en Irán. El Stoxx600 cae cerca de un 10% en lo que llevamos de mes, aunque en el computo general del año todavía acumula una caída menor que el S&P500. La mayor dependencia del petróleo y gas por parte de Europa deja en peor situación a las bolsas del Viejo Continente, pese a contar con un mayor peso del sector energético a nivel de índice. Como es de esperar, el sector relacionado con la energía es el único que acabó la semana en positivo siendo el sector de materiales y los más ligados a la evolución de los tipos de interés los que peor comportamiento obtuvieron. Las caídas en los mercados emergentes fueron de menor calado que en semanas anteriores e incluso el Kospi surcoreano avanzó más de un 5% en los últimos cinco días como consecuencia de su exposición a la Inteligencia Artificial. Por el momento, las expectativas de incremento de beneficios no se han reducido en las principales zonas geográficas lo que supone un colchón para el comportamiento futuro de los índices si el conflicto se resuelve pronto.

Renta fija

La escalada de los precios energéticos es acompasada con alzas en los tipos de interés de mercado. El bono americano a 10 años sube 43 puntos básicos en marzo; el alemán, 19 puntos, y el español, 29. Además, las primas de riesgo periféricas se están ensanchando en una clara ruptura de la tendencia de los últimos años al igual que ocurre con la pendiente de la curva. La perspectiva de una mayor pendiente con la que el mercado arrancaba el año se está dando la vuelta, ya que los tramos cortos de la curva están repuntando más que los tramos largos lo que viene a decirnos que el mercado espera una resolución rápida del conflicto y que los precios energéticos volverán de nuevo a los niveles pre-guerra. Los diferenciales crediticios siguen al alza pero de forma muy moderada pese al aumento de la incertidumbre y la volatilidad en prácticamente todos los activos. Además, las dudas sobre los mercados de deuda privada no parecen estar pasando factura a los bonos 'high yield'.

Divisas y materias primas

El dólar estadounidense volvió a apreciarse una semana más frente al euro y se sitúa en el nivel del 1,15 dólares por euro. La fuerte caída del precio del oro en lo que llevamos de año deja al billete verde como único activo refugio desde que estalló la guerra en Irán, lo que está suponiendo un lastre para muchas carteras que habían arrancado el año con un posicionamiento bajista en la divisa. El precio del petróleo escaló por encima de los 110 dólares por barril con el estrecho de Ormuz cerrado y en plenos ataques a infraestructuras energéticas.

Esta semana…

Será ligera en términos macro aunque tendremos los primeros PMIs que recogerán el impacto de la guerra.