La adopción de la IA, foco principal de las empresas en 2025

Redacción Mapfre

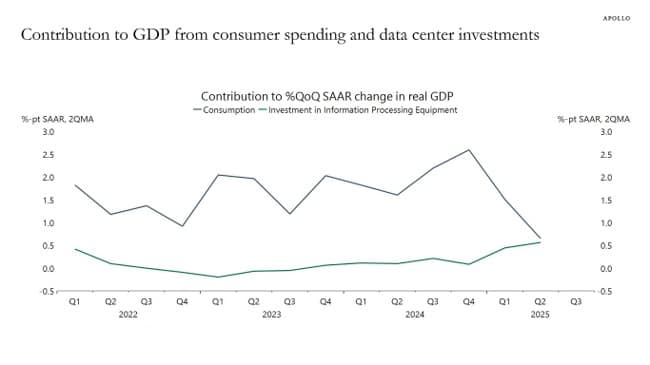

Más allá del debate político-económico que ha generado la nueva política arancelaria de la administración Trump, el mundo corporativo sigue muy centrado en como adoptar la inteligencia artificial en sus negocios. Un pilar clave de esta adopción pasa por la construcción de centros de datos que sean capaces de almacenar toda la información que los diferentes modelos de lenguaje y algoritmos utilizan.

La inversión necesaria para construir un centro de datos varía en función de su capacidad y localización, pero lo que está claro según el gráfico adjunto es que la contribución al PIB estadounidense se aproxima ya al del consumo.

Gráfico: Apollo.

Fuente: US Bureau of Economics, Macrobond

Concluida la última semana de agosto, damos por finalizado el periodo estival caracterizado por ser un mes de baja liquidez que acentúa episodios de volatilidad. Sin embargo, el mes transcurrió con relativa calma, como queda reflejado en la evolución de los diferentes índices tanto bursátiles como de renta fija.

El S&P500 cerró agosto con alzas del 1,9% en lo que es su ya cuarto mes consecutivo al alza y el Nasdaq alcanzó nuevos máximos históricos pese a que el sector tecnológico fue de los peores sectores en el último mes. Las pequeñas y medianas compañías del Russell 2000 fueron las grandes ganadoras, con una revalorización del 7% impulsadas por la esperanza de mayores recortes en los tipos de interés por parte de la Reserva Federal (Fed).

A este respecto, el único atisbo de volatilidad lo tuvimos por el lado político-judicial ya que la administración Trump sigue presionando a la Fed para que baje tipos, en esta ocasión mediante la destitución de la gobernadora Lisa Cook, con la intención de reemplazarla por un candidato más afín a la política acomodaticia que Trump desea. Sin embargo, fueron las palabras del presidente del organismo, Jerome Powell, en Jackson Hole las que movieron los mercados de renta fija en Estados Unidos.

Los tipos a corto plazo descendieron 34 puntos básicos (el bono a 10 años descendió en 15 pbs) tras reconocer Powell que la política restrictiva desde el punto de vista monetario estaría empezando a provocar debilidad en el mercado laboral. Como consecuencia de ello, el número de recortes esperados hasta el cierre de año ha subido a dos frente al único recorte que se esperaba antes de agosto.

En Europa, los índices se mantuvieron relativamente planos tras el acuerdo entre la Unión Europea (UE) y Estados Unidos en materia arancelaria y pese a que los datos macro siguen apuntalando a una mejora del ciclo económico. Por otro lado, el riesgo sigue centrándose en Francia y su débil situación fiscal que está afectando a la prima de riesgo del país.

Renta variable

Máximos históricos para los índices norteamericanos impulsados por una de las mejores temporadas de resultados en lo que a mejora de las expectativas de los analistas se refiere, unos datos macro que no muestran un impacto severo de los aranceles y la mayor probabilidad de ver al menos dos recortes en los tipos de interés por parte de la Fed. Los planes de inversión en IA sigue siendo el foco principal de las empresas y los inversores dado que, por ahora, ninguna de estas grandes inversiones que han realizado las grandes compañías esté dando frutos desde un punto de vista de generación de caja.

En Europa, los bancos brillaron en una temporada de resultados que resultó más floja de lo esperado. Quien también brilla con luz propia son los mercados asiáticos ya que tanto el Hang Seng de Hong Kong como el Kospi surcoreano lideran la tabla de rentabilidad en lo que llevamos de año con el permiso del Ibex 35 que sube ya casi un 30%.

Renta fija

El simposio de Jackson Hole no defraudó y, al contrario de otros años, la muy esperada comparecencia de Powell provocó movimientos en los tipos de interés, con una caída muy pronunciada de la rentabilidad del bono a dos años estadounidense. Los mercados de renta fija resistieron muy bien los últimos esfuerzos de Trump de alterar la composición del Comité de la Reserva Federal y, por el momento, el mercado no parece prestarle mucha atención (al menos en el corto plazo).

En Francia, la decisión del primer ministro Bayrou de convocar una moción de confianza el próximo 4 de septiembre ha provocado que la prima de riesgo francesa se situé en los 80 puntos básicos y que la TIR del bono francés a 10 años se acerque a la TIR del bono italiano.

En los mercados de deuda corporativa, continúa la estabilidad aunque septiembre suele ser un mes de alto volumen de nuevas emisiones lo que puede provocar un ligero alza en los diferenciales crediticios.

Divisas y materias primas

Una Fed más acomodaticia con hasta dos recortes prácticamente descontados por parte del mercado, ha llevado a nuevo episodio de volatilidad al dólar, que previamente a Jackson Hole había recuperado algo del terreno perdido en lo que llevamos de año. El petróleo, por su parte, descendió un 6% en agosto, ya que la OPEC sigue decidida a recuperar parte de la cuota de mercado perdida tras haber reducido en varias ocasiones su nivel de producción. Por último, el precio de la onza de oro se elevó un 4,8% en agosto, recuperando así la tendencia alcista que llevaba varios meses en pausa.

Esta semana…

Datos de inflación en la Eurozona correspondientes al mes de agosto, ISM manufacturero y sector servicios en Estados Unidos, así como el informe de empleo del mes de agosto que será clave para la próxima reunión de la Fed.