BCE y Fed mantienen tipos en un escenario marcado por la guerra entre EE.UU. e Irán

Redacción Mapfre

Eduardo García Castro, economista experto de Mapfre Economics

Las reuniones de marzo del Banco Central Europeo (BCE) y de la Reserva Federal de los Estados Unidos (Fed) se saldaron con una pausa en los tipos de interés, y desarrollándose en un entorno completamente distinto al que ambos bancos centrales preveían a comienzos de año. Ello, en la medida en que, en apenas unas semanas, el conflicto entre Estados Unidos–Israel e Irán ha desencadenado una disrupción energética global, alterando la narrativa, el balance de riesgos y, sobre todo, el significado que “mantener tipos de interés” implicaba hasta la fecha.

Como se exponía en análisis previos, la dinámica en Oriente Medio supone un shock geopolítico guiado por tres vectores: la duración del conflicto, el daño a la infraestructura energética y la capacidad de gestionar el transporte por el estrecho de Ormuz. En este sentido, cabe destacar que actualmente ninguno de esos vectores parece avanzar en la dirección correcta:

- La duración del conflicto parece haber entrado en fase prolongada, reforzada por la sucesión interna iraní, por la expansión regional del frente, por el rechazo explícito de cualquier alto el fuego y por la confirmación de Estados Unidos e Israel de que la ventana de riesgo se alargará inevitablemente durante, al menos, algunas semanas más.

- En cuanto al daño a la infraestructura energética, los ataques contra las refinerías, terminales y almacenes de los principales productores en la región han evolucionado hacia dañar las instalaciones de producción de petróleo y gas, lo que sugiere que la infraestructura energética ya no es un riesgo potencial, sino más bien un objetivo activo.

- Por último, el estrecho de Ormuz, más que “cerrado”, se ha convertido en un corredor fantasma, donde casi nadie quiere o puede navegar. Si bien las autoridades iraníes han dejado claro (tanto en declaraciones como en los hechos) que el estrecho está abierto (al menos para ciertos aliados), su estrategia sostiene una lógica de “estrangulamiento progresivo” empleando la mayor palanca de presión con la que cuentan.

En este contexto, el debate monetario parece haber cambiado y las dudas sobre el “timing” del próximo recorte de tipos de interés han dejado de ser el eje de discusión, para ahora dar paso a la geopolítica, tal y como se anticipaba en el análisis de nuestro informe Panorama económico y sectorial 2026. De hecho, lo relevante ahora se centra en cómo interpretar un “pausa”, en un momento en que el equilibrio entre inflación y crecimiento económico parece estar reconfigurándose por causas esencialmente geopolíticas, y en el que la narrativa desinflacionaria (que se había consolidado hasta finales de 2025) enfrenta un shock de oferta que modifica sustancialmente los escenarios previstos.

Por otro lado, los bancos centrales se enfrentan a un dilema que la teoría monetaria y la historia económica confirman: los shocks de oferta no se combaten con un endurecimiento monetario, porque no corrigen la raíz del problema. Es claro que la política monetaria no puede producir más petróleo ni reabrir rutas marítimas bloqueadas y, por tanto, su papel queda acotado a evitar que un shock externo derive en un deterioro de las expectativas de inflación, de la actividad económica, o bien en episodios de inestabilidad financiera más amplios.

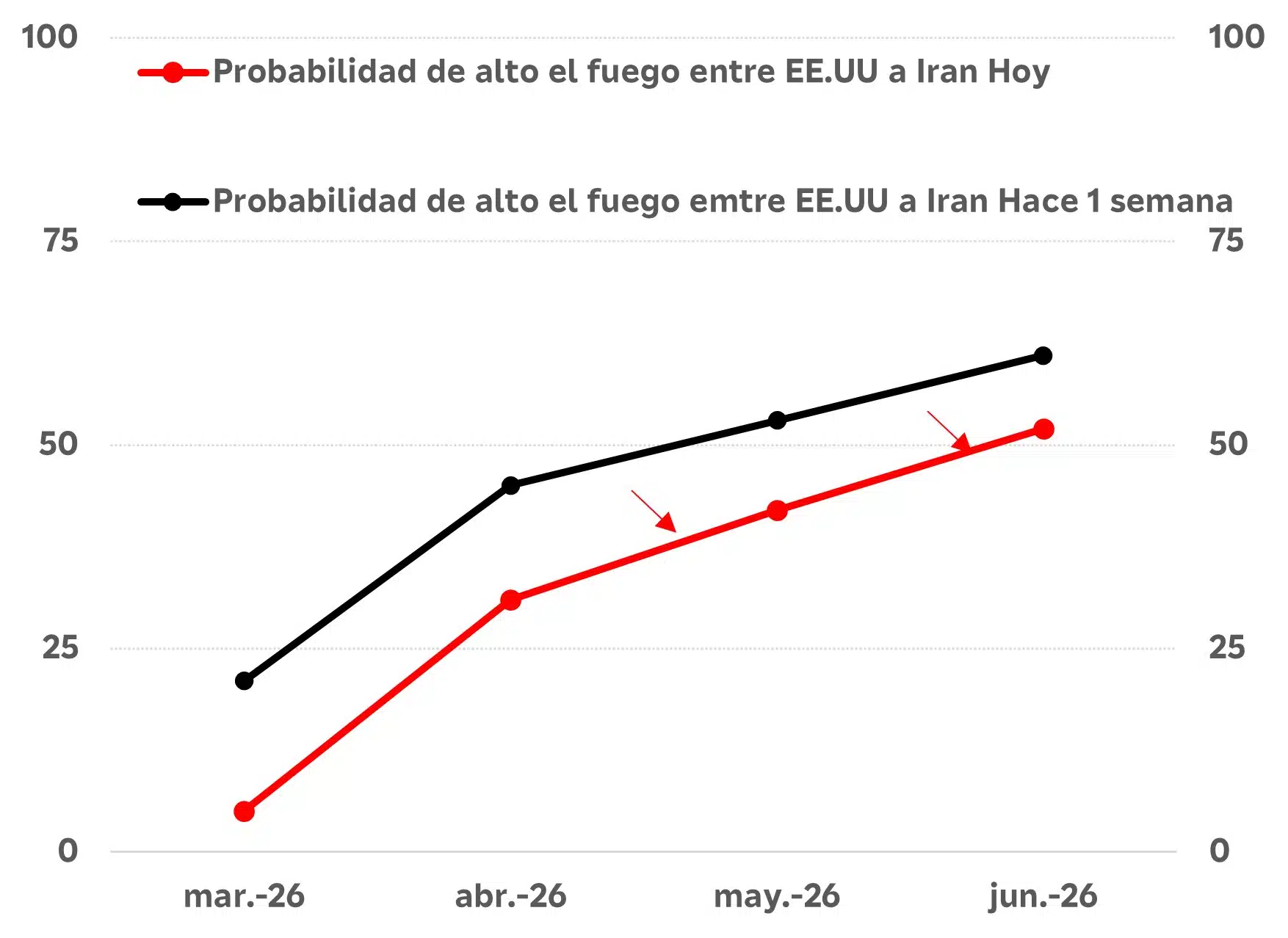

Sin embargo, aunque la teoría y la evidencia histórica coinciden en que el banco central no puede compensar un shock de oferta, la experiencia más reciente también les impide apoyarse de nuevo en la narrativa de una “inflación transitoria”, debido a que nadie sabe cuánto durará este conflicto, y a que cualquier error de comunicación podría dañar la credibilidad de ambos y desanclar unas expectativas sensibles al sesgo geopolítico del momento (véase la Gráfica 1).

Gráfica 1: probabilidades del fin del conflicto en Oriente Medio

Fuente: Mapfre Economics (con datos de Polymarket)

BCE: una pausa que no garantiza estabilidad

En su reunión de marzo, el BCE decidió mantener los tipos de interés sin cambios, pero lo hizo en un entorno en el que la estabilidad ya no puede darse por descontada. El shock energético derivado del conflicto en Oriente Medio ha alterado de forma sustancial el balance de riesgos y ha obligado al Consejo de Gobierno a construir un mensaje más explícito que en meses anteriores. Aunque las últimas lecturas de inflación seguían mostrando cierta moderación (tanto en la tasa general como en la subyacente), el repunte reciente de los precios de la energía y la incertidumbre asociada a la duración del conflicto han devuelto la atención hacia un escenario menos benigno. Por ello, la decisión de mantener la postura actual no puede interpretarse como “continuista”, sino como una respuesta prudente ante un contexto donde la energía, la logística y la geopolítica vuelven a desempeñar un papel central.

En particular, destacan cuatro elementos que matizan de forma significativa la interpretación de la pausa del BCE. Primero, la posibilidad de actuar en cualquier momento si las condiciones así lo exigieran, reconociendo que la evolución de la inflación de-penderá, en buena medida, de factores externos. Segundo, la necesidad de evitar res-puestas fiscales desordenadas que amplifiquen el shock de oferta o tensionen la transmisión de la política monetaria. Tercero, la importancia de preservar el anclaje de las expectativas de inflación en un momento en que los mercados descuentan escenarios menos benignos y donde la sensibilidad al riesgo energético se ha incrementado. Y, por último, el reconocimiento explícito de que la política monetaria no puede compensar un shock de suministro derivado de una guerra, pero sí puede evitar que dicho shock derive en un deterioro más profundo o en una inestabilidad financiera más amplia.

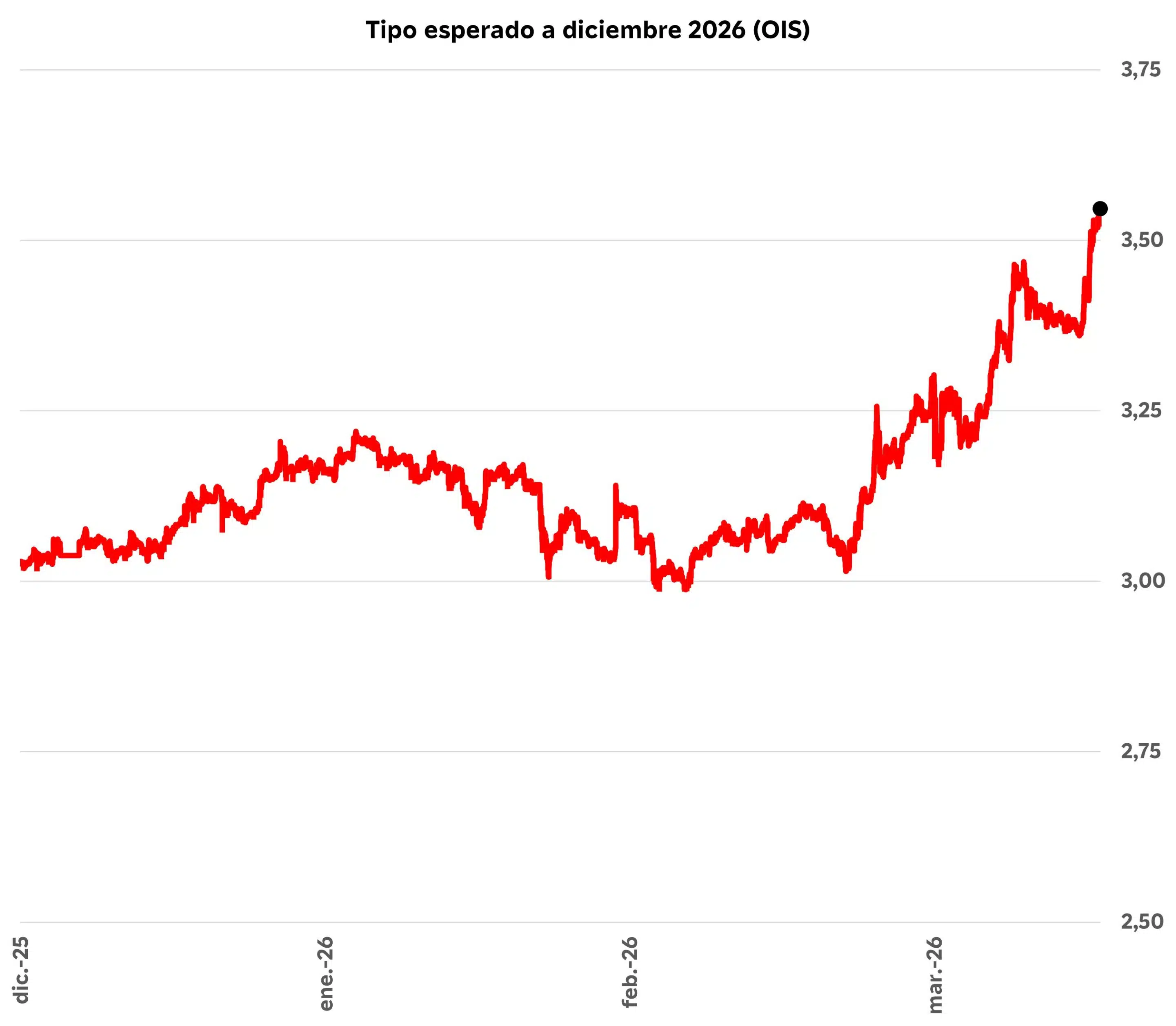

Además, cabe destacar que Europa llega a este punto más debilitada y con menos margen que otras economías avanzadas, tanto en el plano fiscal como en el energético, en virtud de su alta dependencia exterior. De ahí que mantener el nivel de los tipos de interés en marzo sea coherente con una estrategia de “estabilidad vigilante”, donde la prudencia no implica pasividad, sino flexibilidad. De hecho, tal y como lo demuestra el repunte de los swaps de inflación a un año y la subida simultánea de los swaps de tipos de interés implícitos en ese mismo horizonte, se puede vislumbrar de forma clara este reequilibrio en el balance de riesgos (véanse las Gráficas 2 y 3). Por tanto, la lectura principal indica que el BCE es consciente de que el principal riesgo ya no es la debilidad cíclica, sino la posibilidad real de un shock externo prolongado que termine comprometiendo tanto la estabilidad de precios como la credibilidad del propio organismo, como lo muestran sus propios escenarios.

Gráfica 2: inflación descontada por los swaps en la Eurozona

Fuente: Mapfre Economics (con datos de Bloomberg)

Gráfica 3: tipos de interés descontados por los swaps en la Eurozona

Fuente: Mapfre Economics (con datos de Bloomberg)

Reserva Federal: una pausa más estratégica

La Reserva Federal de los Estados Unidos también mantuvo los tipos de interés sin cambios, en una decisión (respaldada por 11 votos a uno) que sigue siendo coherente con un análisis donde los datos domésticos continúan desempeñando el papel principal y los datos externos añaden una capa de “implicaciones inciertas”. A diferencia del BCE, la Reserva Federal llegaba a su reunión de marzo con un diagnóstico más matizado que el de semanas anteriores. Aunque el mercado laboral seguía mostrando cierta fortaleza estructural, el inesperado retroceso de las nóminas de febrero y las señales de pérdida de impulso en algunos indicadores adelantados sugerían que el ciclo ya no era tan robusto como a finales de 2025. Al mismo tiempo, la inflación permanecía por encima del objetivo y mostraba menor tracción desinflacionaria de la prevista; un fenómeno propio de la escalada arancelaria que se acentúa por el repunte energético asociado al conflicto.

Esta combinación sitúa a la Reserva Federal en un dilema igualmente complejo, ya que los fundamentos domésticos no justifican una subida de tipos de interés, pero tampoco permiten una relajación prematura sin arriesgar la credibilidad acumulada. En este marco, la institución optó por mantener su posición, consciente de que la economía estadounidense sigue siendo más resistente que la europea, pero también de que el en-torno global ya no ofrece el colchón de estabilidad que caracterizó buena parte de 2025.

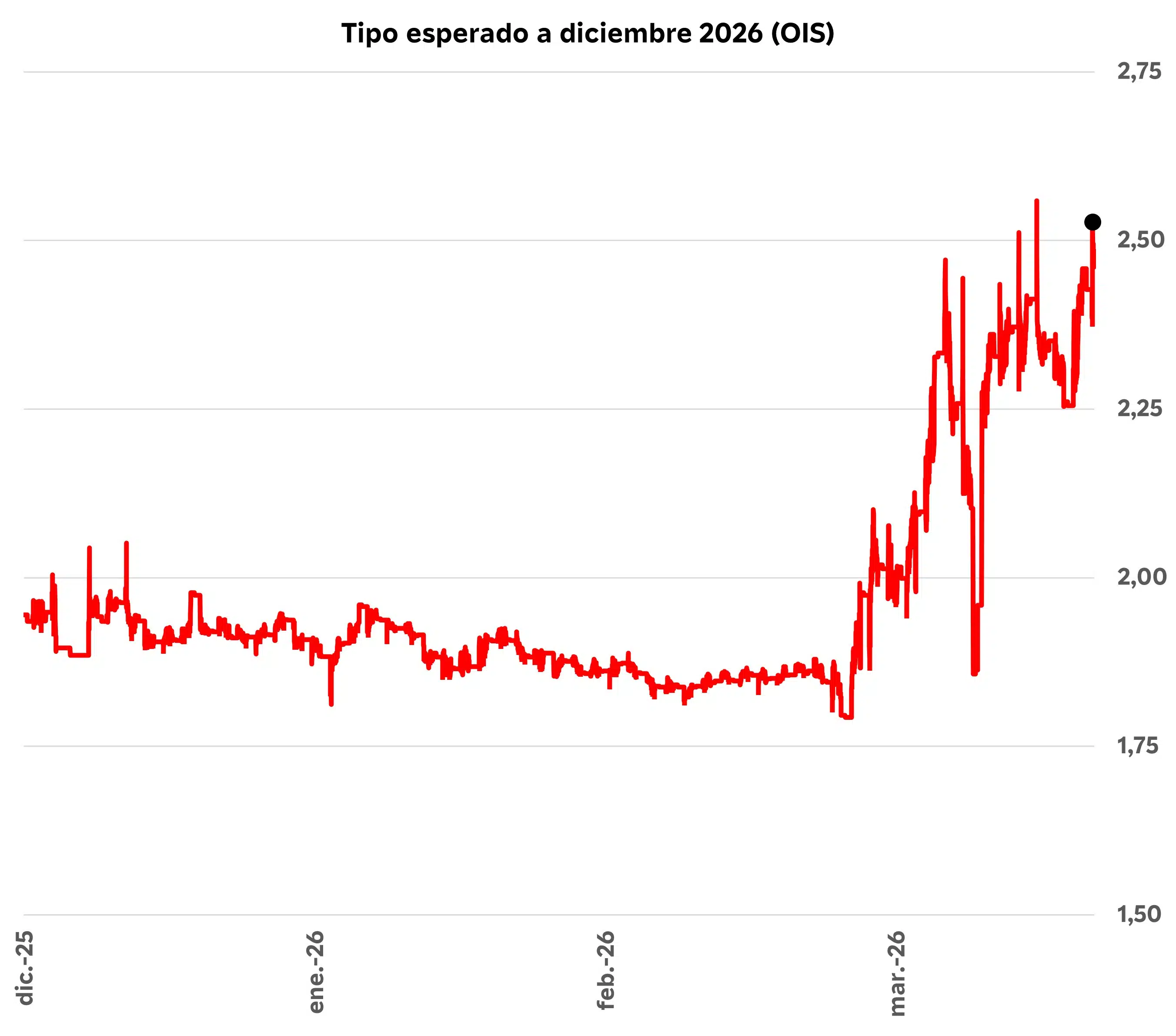

Con todo, la Reserva Federal reconoce que el shock energético global introduce nuevos matices en la evaluación de riesgos. Además, la apreciación del dólar tras el aumento de las tensiones en Oriente Medio ofrece una lectura distinta a la europea, ya que actúa, por un lado, como amortiguador frente a la inflación importada, pero, por otro, endurece las condiciones financieras para empresas y familias a nivel interno. Este doble efecto, visible también en los swaps de inflación y tipos de interés (véanse las Gráficas 4 y 5), refuerzan la idea de que la Reserva Federal debe mantener una postura prudente, evitando tanto una relajación prematura como un endurecimiento que amplifique la volatilidad financiera.

Además, el Comité debe prestar atención particular al “riesgo silencioso” del crédito privado. Aunque los indicadores de tensión financiera siguen contenidos, la combinación de tipos de interés elevados, diferenciales más volátiles y un dólar apreciado, ha venido aumentando la fragilidad de un segmento del mercado que alcanza el monto de 1,8 billones de dólares. De hecho, esta interacción entre un shock energético (que presiona actividad y precios), un dólar fuerte (que endurece las condiciones financieras) y un crédito privado (que absorbe lentamente los efectos acumulados del ciclo restrictivo), explican en parte que la pausa anunciada por la Reserva Federal no pueda interpretar-se como una señal de complacencia.

Por ello, y dado el delicado equilibrio que se presenta, la decisión de mantener sin cambio los tipos de interés en marzo refleja una necesidad estratégica de proteger el proceso desinflacionario sin alimentar dudas sobre la imparcialidad del banco central, mitigar riesgos financieros sin sobrerreaccionar a un shock energético que no controla, y sostener, en última instancia, la credibilidad de la política monetaria que opera en un entorno donde la independencia de la institución sigue abierta al debate público.

Gráfica 4: inflación descontados por los swaps en Estados Unidos

Fuente: Mapfre Economics (con datos de Bloomberg)

Gráfica 5: tipos de interés descontados por los swaps en Estados Unidos

Fuente: Mapfre Economics (con datos de Bloomberg)

A manera de conclusión: un entorno de riesgos bidireccionales

En conjunto, las decisiones de marzo del BCE y de la Reserva Federal ponen de manifiesto que ambas instituciones afrontan una etapa en la que la estabilidad de tipos de interés ya no puede interpretarse como un ejercicio de continuidad, sino como una respuesta medida a un entorno en el que los riesgos dominantes proceden del exterior. De hecho, la pausa de marzo no nace de la inercia, sino de la necesidad de reconfigurar la lectura del ciclo tras un shock que ha devuelto la geopolítica al centro del análisis macroeconómico. Sobre el papel, ambas autoridades monetarias mantienen los tipos de interés sin cambio, pero lo hacen bajo un marco distinto al de hace apenas unas semanas y desde lógicas internas claramente diferenciadas, reflejo, nuevamente, de la heterogeneidad estructural entre Estados Unidos y la Eurozona.

A pesar de ello, el mensaje común es inequívoco: los bancos centrales no pueden controlar la guerra ni producir energía, pero sí pueden evitar la amplificación del daño económico que produce el conflicto. Ello exige equilibrar prudencia, credibilidad y flexibilidad, en un terreno en el que los datos internos conviven con perturbaciones externas y cuya duración, intensidad y alcance siguen marcados por un elevado nivel de incertidumbre.

A partir de aquí, la reflexión de fondo es si esta guerra funcionará como un simple telón de fondo o si, por el contrario, actuará como catalizador de un cambio más pro-fundo en la anatomía del ciclo macroeconómico. De hecho, se abre la posibilidad de afrontar un entorno de riesgos bidireccionales, en el que tanto la inflación como el crecimiento económico pueden deteriorarse simultáneamente si las interrupciones energéticas se prolongan. En ese contexto, el desafío no sería únicamente el devolver la inflación al objetivo, sino hacerlo en un mundo donde la energía, la seguridad y la fragmentación geopolítica se han convertido en los nuevos ejes que ordenan el ciclo económico.