Las bolsas, en alerta por el aumento de la tensión en Oriente Próximo

Redacción Mapfre

Resumen de la Semana

El aumento de tensión en Oriente Próximo con el ataque por parte de EE.UU. a instalaciones nucleares en Irán marcará la evolución de los mercados en el corto plazo. A la espera de la respuesta de Irán, el ataque provocó un nuevo aumento del petróleo que sube otro 4% y se sitúa cerca de los 80USD/barril así como ligeras caídas en las bolsas mundiales.

Por el momento, todos los escenarios están abiertos y muchos analistas políticos consideran que lo más plausible es que Irán se siente a negociar con Estados Unidos debido a la falta de apoyo por parte de su principal aliado (Rusia). La peor respuesta y el mayor temor para el mercado sigue siendo un cierre del estrecho de Ormuz por donde buena parte del comercio mundial de petróleo transcurre cada día.

Esto provocaría un fuerte aumento de los costes energéticos elevando la inflación y ralentizaría el crecimiento económico mundial especialmente en aquellos países que importan petróleo como Europa y China. Este shock de oferta se haría muy difícil de combatir por parte de los Bancos Centrales dado que la política monetaria tiene escaso efecto sobre un escenario económico como este.

La FED, que mantuvo por cuarta reunión consecutiva los tipos de interés en el 4,25%-4,5%, revisó a la baja el crecimiento esperado para este año en tres décimas hasta el 1,4% y elevó en la misma cuantía la inflación (3,1% Vs 2,8% anterior). La reunión se produjo unos días antes del ataque de Estados Unidos a Irán por lo que de incrementarse la tensión aún más en la zona, dichas proyecciones podrían quedar obsoletas muy pronto.

En cualquier caso, lo que quedó patente en dicha reunión fue el escaso apetito por parte de los gobernadores de recortar los tipos de interés este año ya que hasta 6 miembros votaron por no realizar ningún recorte este año. Lo más relevante fueron las palabras de J. Powell afirmando que “el impacto de los aranceles no ha llegado todavía, pero lo hará”.

Renta Variable

Las bolsas mundiales acabaron la semana en negativo preocupadas por la escalada bélica en Oriente Próximo. Las pocas alzas que vimos se dieron en la región asiática con el Kospi surcoreano subiendo otro 4% capitalizando la rebaja de incertidumbre política y que lo alza como el mejor índice en lo que llevamos de año (+26%).

En el resto de bolsas, los movimientos fueron escasos dado que la reunión de la FED fue de transición y los datos macro conocidos tuvieron escaso impacto pese a que salieron peor de lo esperado (especialmente en Estados Unidos con ventas minoristas y producción industrial por debajo de lo esperado). Por sectores, Tecnología, Financiero y Energía fueron los únicos que acabaron la semana en positivo.

Con el permiso de la evolución del conflicto bélico en Irán, la próxima fecha clave para la evolución de los mercados será el 9 de Julio ya que es la fecha en la que se acaba la tregua de 90 días que D. Trump dio a los diferentes países para llegar a un acuerdo comercial y dejar sin efecto los aranceles anunciados en el famoso Día de la Liberación.

Renta Fija

La reunión de la FED se saldó sin grandes reacciones en los mercados de bonos pese a la menor predisposición del Consejo de Política Monetaria a rebajar los tipos de interés este año y a unas nuevas proyecciones económicas que apuntan a un escenario menos benigno. El escaso impacto de esta reunión de la FED podría estar justificado por un mercado que ha puesto su atención en la senda del déficit fiscal en Estados Unidos y recientemente, en las repercusiones sobre el precio del petróleo y la inflación del conflicto en Oriente Próximo.

Además de la FED, hubo reunión del Banco Central de Japón que dejó los tipos de interés en el 0,5% por tercera vez consecutiva y anunció que reducirá el ritmo de reducción de compras de bonos hasta los 200.000Millones trimestrales a partir de Abril de 2026. el Banco Central de Inglaterra también mantuvo sin cambios los tipos de interés en el 4,25%.

Divisas y Materias Primas

Pese a que mucho se ha escrito recientemente sobre el papel del USD como activo refugio, a medida que escalaba la tensión en Oriente Próximo el billete verde se apreciaba. El hecho de que Estados Unidos sea exportador neto de petróleo y que el barril de Brent cotice en USD también haya ayudado a esta reciente apreciación del USD frente a una amplia cesta de divisas entre las que se encuentra el Euro.

El aumento de la incertidumbre por el aspecto geopolítico no ha favorecido al oro que se dejó casi un 2% la semana pasada. Por último, todos los precios energéticos subieron con fuerza.

Esta Semana…

Abriremos la semana en lo que a publicación de datos macro se refiere con los PMIs preliminares del mes de Junio y acabaremos con datos de inflación en la zona Euro. En Estados Unidos, lo más relevante será conocer la confianza del consumidor.

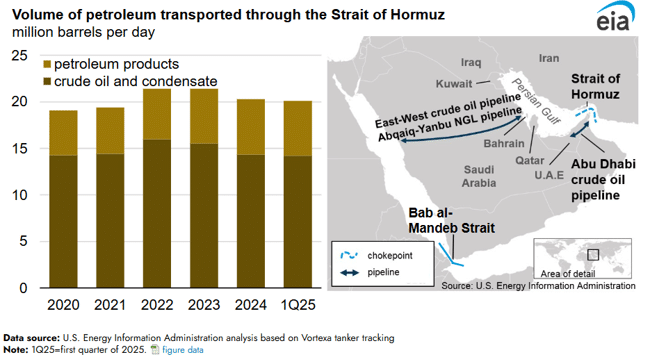

Gráfico de la semana

Gráfico: EIA

Según datos de la Agencia Internacional de la Energía, el 20% del petróleo que se comercializa a nivel mundial cruza el estrecho de Ormuz y de ese 20%, más del 80% tiene como destino países asiáticos entre los que se encuentra China, India, Japón y Corea del sur. Este estrecho tiene una localización estratégica dado que se sitúa entre Omán e Irán y conecta el Golfo Pérsico con el Golfo de Omán y el mar árabe. La profundidad de sus aguas permite navegar a grandes buques mercantes y es prácticamente la única alternativa para que los países productores de petróleo de la zona puedan enviar su producción.