Continúa imparable el apetito por la renta variable

Redacción Mapfre

Resumen de la Semana

Continúa la tendencia positiva de las bolsas tras cerrar el mejor septiembre en 15 años para la bolsa americana. El optimismo por la Inteligencia Artificial, la resiliencia de los beneficios de las compañías y una FED que ha vuelto a recortar los tipos de interés en 25 puntos básicos han supuesto un apoyo a unas bolsas que se encaminan hacia un año de rentabilidades de doble dígito.

Los bonos también acabaron la semana en positivo alentados por un cierre de la Administración en Estados Unidos que podría suponer despidos de empleados no esenciales gubernamentales, así como nóminas congeladas hasta que republicanos y demócratas lleguen a un acuerdo para elevar el techo de gasto.

La primera repercusión a tener en cuenta fue el retraso en la publicación del informe de empleo del mes de septiembre previsto para el pasado viernes. El cierre afecta a todas las agencias federales por lo que los datos no pudieron ser recopilados (o más bien publicados) dejando al mercado y a la FED sin la referencia macroeconómica más relevante en cuanto a política monetaria se refiere.

Si bien es cierto que el miércoles la encuesta ADP, de carácter privado, ofreció una imagen de un mercado laboral que sigue deteriorándose dado que se destruyeron 32.000 empleos y eso que dicha encuesta no incluye los empleados del sector público.

Por destacar algo positivo sobre esta situación de cierre y parón de la Administración, en esta ocasión no estaríamos hablando de un problema en torno al límite de endeudamiento dado que dicha circunstancia provocaría un mayor riesgo, al igual que ocurrió en 2013. Es difícil estimar el impacto a nivel de crecimiento de una situación así puesto que no se cuentan con demasiados datos históricos (tan solo ha habido 18 desde 1980) pero algunos economistas fijan el coste en aproximadamente dos décimas de crecimiento por cada semana de cierre. La duración, por tanto, será clave.

Renta Variable

Nada parece frenar el apetito de los inversores por la renta variable, que acaba la semana con alzas del 1,5% para el índice mundial y de casi el 3% en el caso del principal selectivo europeo. Ayudó en el caso de las farmacéuticas europeas el anuncio del pasado miércoles en el que Pfizer había llegado a un acuerdo con el gobierno americano para rebajar el precio de los medicamentos consiguiendo un periodo de tres años de gracia para sus productos. Sanofi, Sartorius, Roche y Astrazeneca rebotaron con fuerza siendo el sector salud el que mejor comportamiento tuvo.

En Estados Unidos por su parte se siguen anunciando acuerdos millonarios para desarrollar e implementar la Inteligencia Artificial. En esta ocasión OpenAI llegó a un acuerdo con Samsung y SK Hynix para el suministro de semiconductores bajo el proyecto Stargate, lo que hizo que dichas compañías se dispararan en bolsa y que el Kospi surcoreano consolide su posición en lo más alto de la tabla de rentabilidades con casi un 50% de revalorización en lo que llevamos de año.

Las alzas en los índices japoneses fueron moderadas a la espera del resultado de las elecciones que se han producido este fin de semana.

Renta Fija

El temor a un menor crecimiento debido al cierre de las actividades no esenciales del gobierno americano y la falta de visibilidad derivada del retraso en la publicación de referencias macroeconómicas importantes conllevó una caída de las rentabilidades exigidas a los bonos del tesoro americano. Esta situación, de prolongarse en el tiempo, aumentaría aún más la expectativa de un nuevo recorte por parte de la FED a finales de este mes de octubre.

En Europa las curvas también reaccionaron a la baja en una semana cargada de emisiones con hasta 23.000 millones de deuda emitida por Francia, Alemania y España (quien estrenó la mejora de su calificación crediticia por parte de Fitch y Moody’s). No hubo grandes cambios en los diferenciales crediticios de los emisores de grado de inversión, pero sí en los emisores de peor calificación crediticia probablemente por el menor crecimiento esperado si el cierre se prolonga y por la quiebra de First Brands, una compañía de componentes de automóviles que contaba con más de 10.000 millones de deuda repartidos entre grandes fondos de Deuda Privada.

Divisas y Materias Primas

Nueva semana de revalorizaciones para el Euro en su par contra el USD, en un movimiento tradicional cuando se produce un cierre de la administración norteamericana y se descuentan mayores recortes de los tipos de interés por parte de la FED.

Lo mismo aplica al oro, que se eleva un 3,37% en la semana y mira de cerca ya al nivel de los 4.000USD/onza. Por último, fuerte caída del precio del barril de crudo (-8%) ante nuevos temores de exceso de oferta.

Esta Semana…

Escasas publicaciones macro relevantes salvo las actas de la última reunión de la FED.

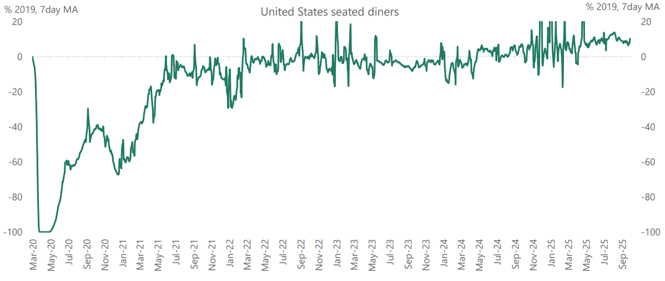

Gráfico de la semana

Reservas en restaurantes en EEUU

Gráfico: Apollo

Fuente: OpenTable

El cierre del gobierno americano conllevara el retraso o la no publicación de datos macroeconómicos relevantes elaborados por organismos públicos. Esto nos llevará a fijarnos solamente en publicaciones de organismos privados, así como a buscar en fuentes menos habituales datos que nos den una imagen de cómo evoluciona la economía norteamericana.

Por suerte para los inversores, en Estados Unidos contamos con una fuente de información muy extensa y que nos permitirá tomar la temperatura al ciclo económico más fácilmente que en otros países. Esta semana la gestora Apollo ha iniciado una serie de publicaciones semanales en las que analizará datos como las reservas en restaurantes registradas en Estados Unidos (AlternativeData100525.pdf).