Contraste en política monetaria: el BCE mantiene los tipos y la Fed los baja 0,25 puntos

Redacción Mapfre

El Banco Central Europeo (BCE) y la Reserva Federal estadounidense (Fed) han celebrado sus reuniones de septiembre con decisiones distintas: mientras que el BCE ha decidido mantener los tipos de interés, la Fed los ha recortado 0,25 puntos. Eduardo García Castro, economista experto de MAPFRE Economics, analiza en profundidad ambas reuniones.

Banco Central Europeo (BCE)

En su reunión de septiembre, el BCE dejó sin cambios los tipos de interés, manteniendo en 2,40% el marginal de crédito, 2,15% para el principal de financiación y 2,00% para la facilidad de depósito. En cuanto al balance, no se proporcionó una guía adicional, aunque se resaltó la capacidad de contrarrestar dinámicas de mercado injustificadas y desordenadas que supongan una amenaza para la transmisión de la política monetaria en los países de la zona euro.

En el plano macroeconómico, se presentaron nuevas proyecciones, aunque similares a las del pasado mes de junio. El PIB fue revisado al alza, con estimaciones del 1,2% para 2025, a la baja en 2026, hasta el 1,0% (frente a 1,1% anterior), y sin cambios para 2027 (1,3%). En materia de inflación, las previsiones se revisaron marginalmente al alza, hasta el 2,1%, 1,7% y 1,9%, para los tres años (frente a 2,0%, 1,6% y 2,0% anteriores).

Si bien no hubo grandes sorpresas, la narrativa ofrecida establece que la posibilidad de nuevos recortes obedece ahora a un listón que parece estar más alto. Por lo tanto, serán necesarios factores más convincentes para que esto suceda. Sin embargo, y en paralelo, las renovadas tensiones en los mercados de deuda (tal como se avanzaba en nuestro reciente informe Panorama económico y sectorial 2025: perspectivas hacia el segundo semestre) podrían requerir de cierto apoyo por parte del BCE en caso de que estos movimientos se intensifiquen o se propaguen hacia otros miembros de la zona euro, especialmente en lo que respecta a los países con mayores desafíos fiscales.

Valoración

Desde la última reunión del BCE de julio han aparecido señales más claras en el frente comercial, en donde destaca el que no se hayan activado medidas de represalia. Se trata de un factor que reduce la incertidumbre, a pesar de que el impacto de los aranceles todavía no termina de ser visible. A su vez, el momentum de la economía ha seguido siendo moderado, pero positivo, y la inflación continúa asentándose en torno al objetivo del BCE. Esta dinámica fortalece la narrativa de que el balance de riesgos es ahora más equilibrado y, a su vez, justifica la decisión de mantener sin cambios la política monetaria. Además, y a pesar de la reciente volatilidad en los mercados de deuda, la implementación de medidas extraordinarias parece estar aún lejos, a menos que se produzca un aumento sustancial de los diferenciales de manera no justificable. Por ello, puede anticiparse que, aunque la economía permitiría una bajada adicional de los tipos de interés hasta el límite inferior del rango neutral (1,75%-2,25%), por ahora no parece haber necesidad de hacerlo.

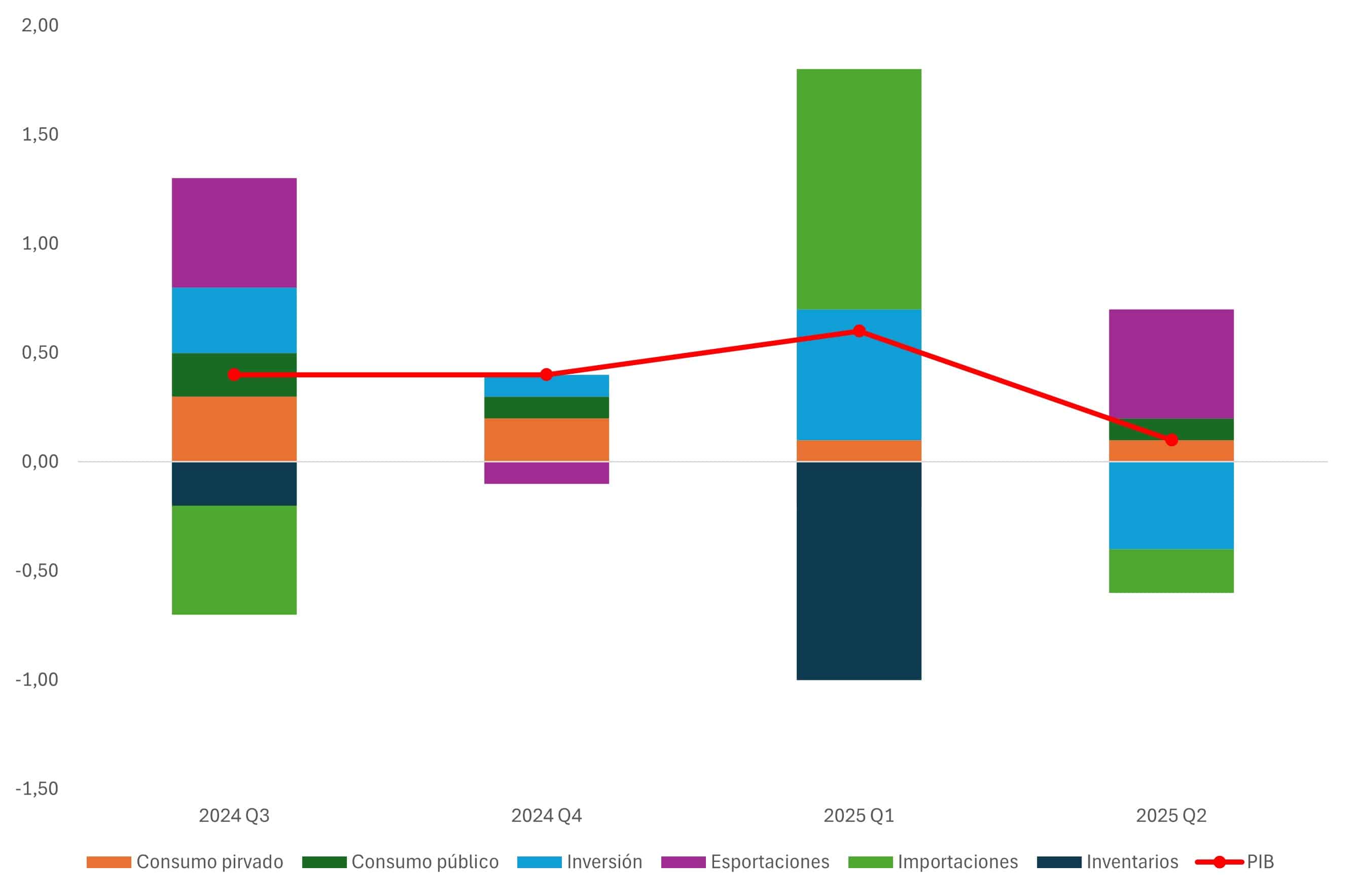

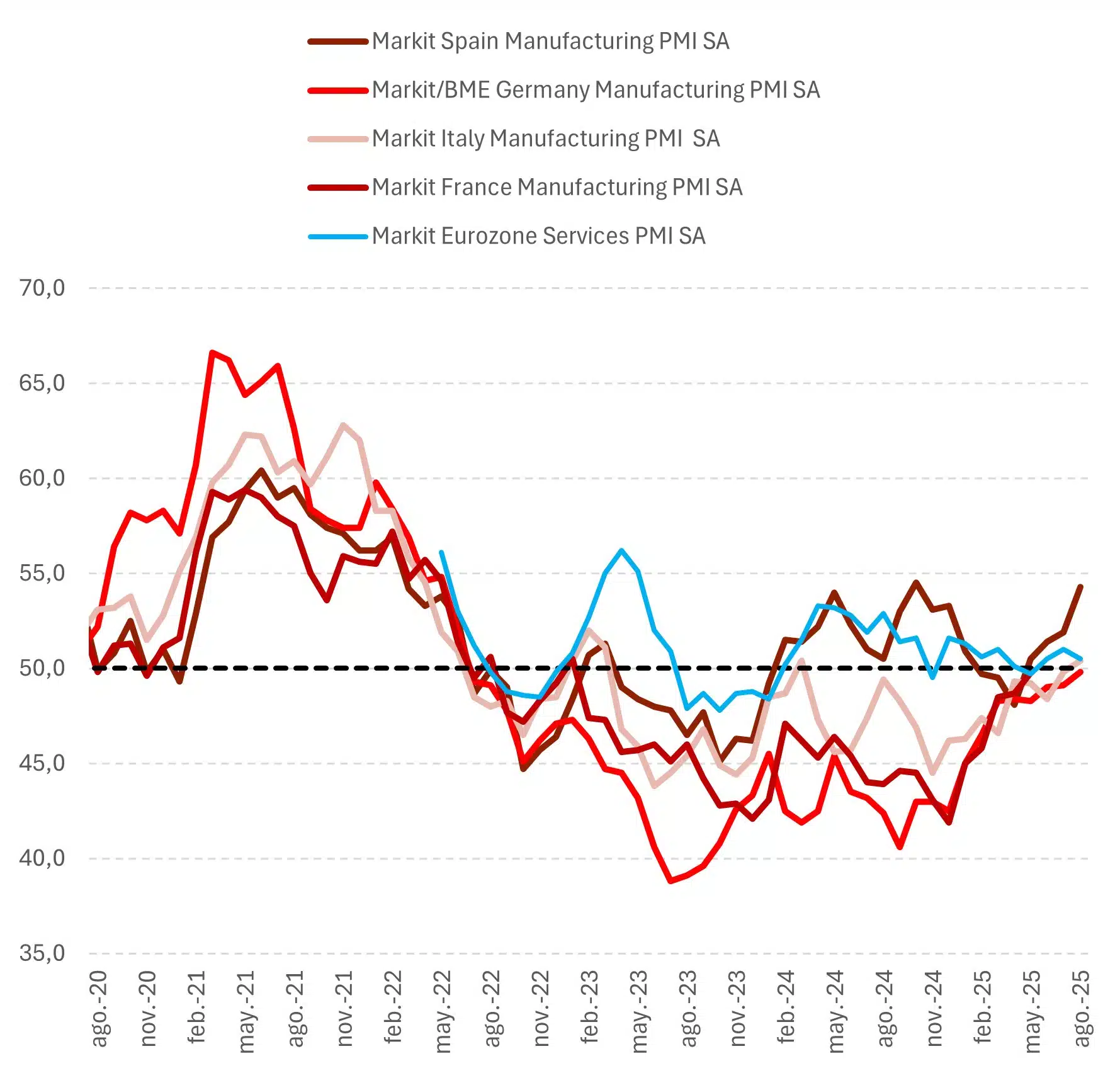

En materia actividad económica, el PIB del segundo trimestre avanzó un 0,1% t/t, gracias al consumo (tanto público como privado), mientras que las cifras de comercio neto e inversión fija lastraron el crecimiento (normalizándose respecto al trimestre anterior e influenciadas por la volatilidad de los aranceles). En cuanto a otros datos de alta frecuencia, el indicador cayó en agosto un 0,5%, hasta 95,2 puntos, mientras que los PMI’s, mostraron mejoras marginales, en parte explicadas por un sector servicios que, aunque continúa expandiéndose, sigue ralentizando ralentizando su ritmo, y a un sector manufacturero todavía en fase de recuperación. Estos factores, en conjunto, apuntan a un crecimiento que continuará siendo moderado en el futuro (véanse las Gráficas 1 y 2).

Gráfica 1: PIB de la Eurozona por componentes

Fuente: MAPFRE Economics (con datos de Haver)

Gráficas 2: PMI’s en la Eurozona

Fuente: MAPFRE Economics (con datos de Bloomberg)

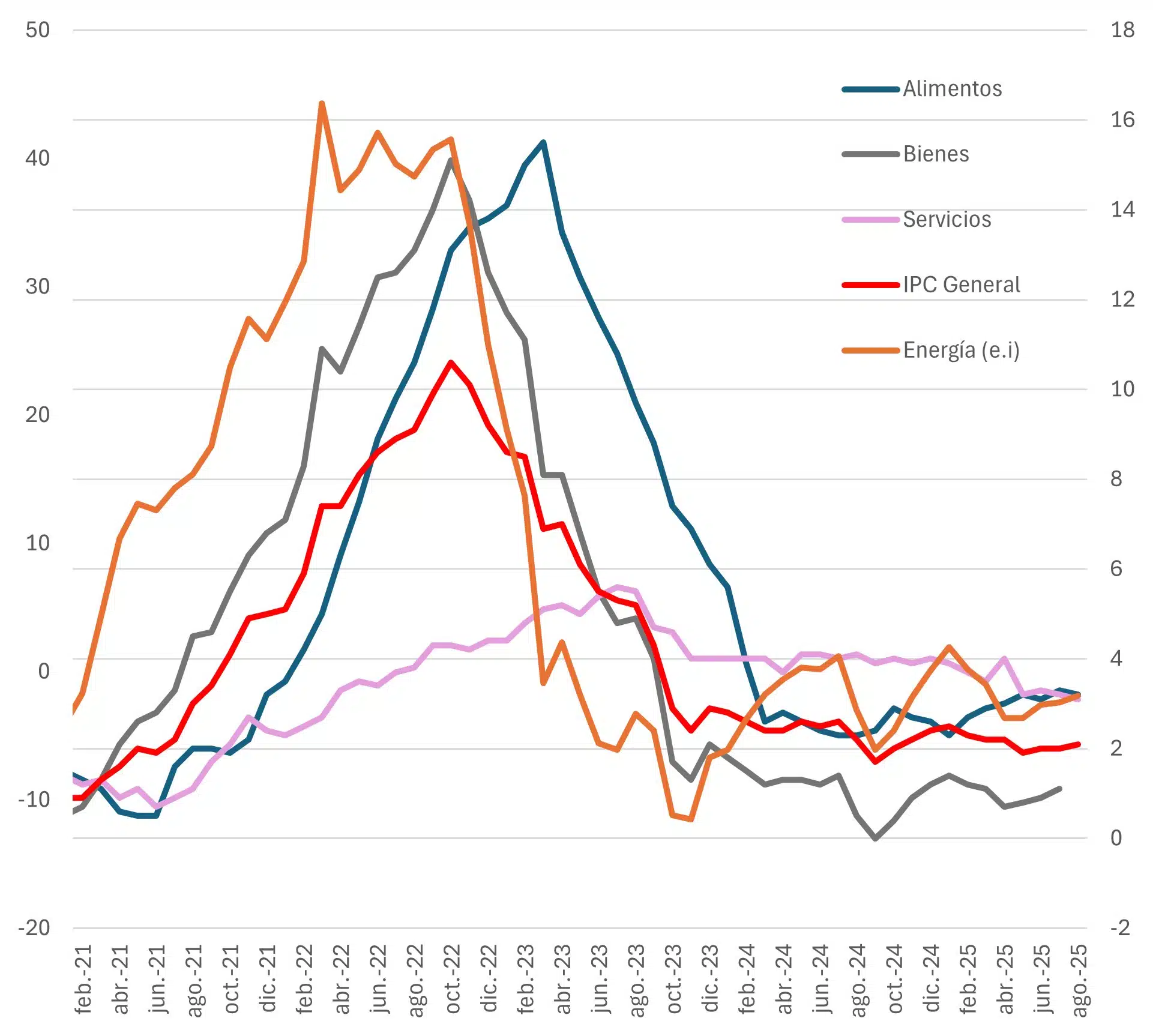

En cuanto a la inflación de la Eurozona (véase la Gráfica 3), esta repunto ligeramente al alza en agosto, subiendo al 2,1% interanual (desde el 2,0% anterior), mientras que la variable subyacente se mantuvo plana, en el 2,3%. Si bien la inflación de los servicios se mantuvo en una trayectoria descendente, el componente de bienes se mantuvo estable, lo que, sumado a un nuevo incremento de la energía (todavía con un saldo negativo en términos anuales), sigue sin arrojar cambios relevantes para el panorama de inflación a corto plazo.

Gráfica 3: Principales métricas del IPC en la Eurozona

Fuente: MAPFRE Economics (con datos de Haver)

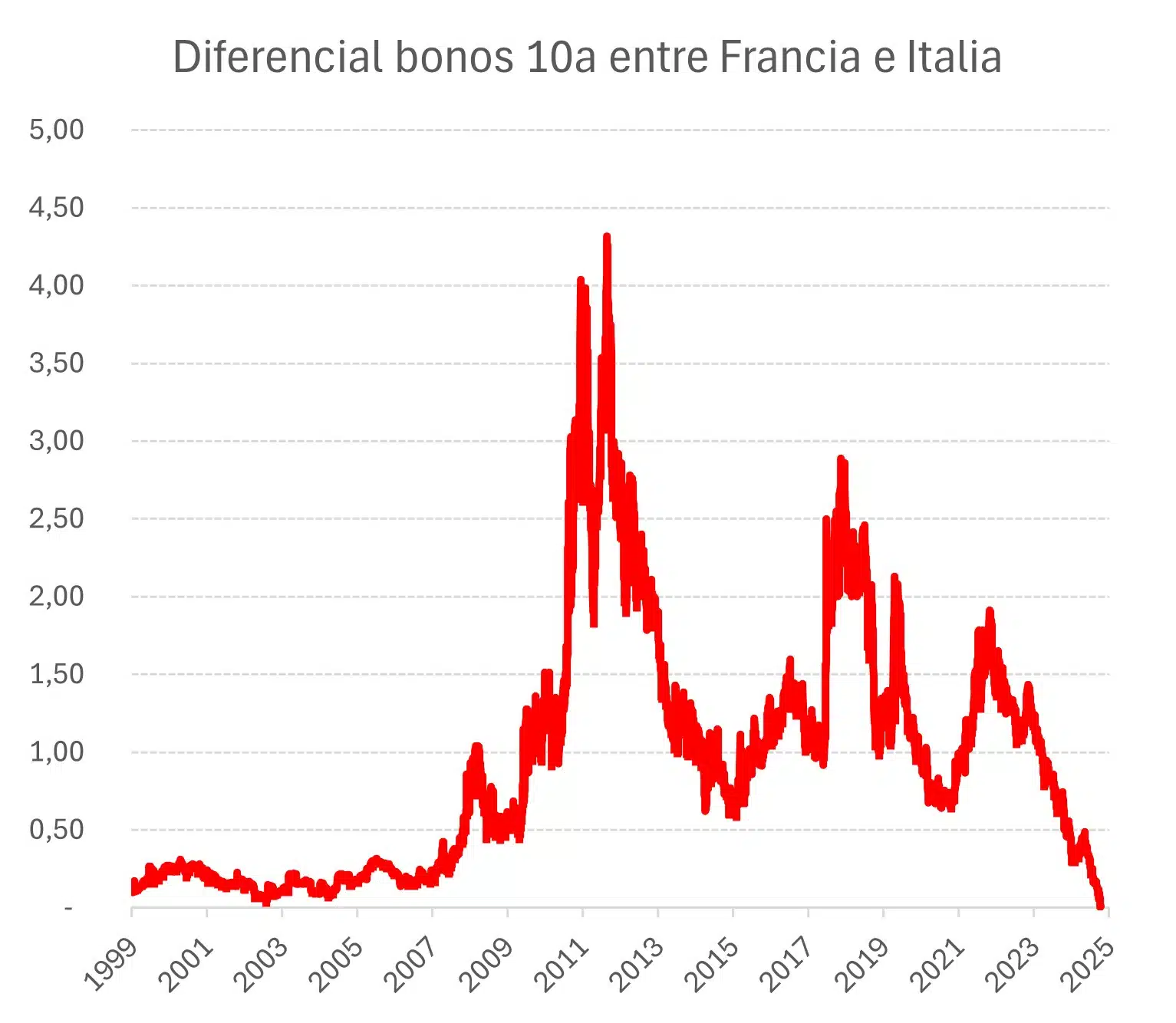

En cuanto a riesgos, y una vez establecido el nuevo marco arancelario con Estados Unidos, las preocupaciones se centran en el aumento de los rendimientos de los bonos, y más concretamente en el movimiento que deriva de la situación política en Francia y que ha provocado que su diferencial de riesgo se iguale al de su homólogo italiano en el plazo a 10 años (véase la Gráfica 4).

Gráfica 4: Diferencial en puntos porcentuales entre Francia e Italia a 10 años

Fuente: MAPFRE Economics (con datos de Bloomberg)

Si bien esto se debe a idiosincrasias internas y no tanto a cambios en los fundamentales, existe la preocupación de un contagio más amplio, lo que expondría la disyuntiva de activar o no el mecanismo antifragmentación (TPI). A priori, no se espera que este sea el escenario más probable, pero una revisión de la calificación de deuda en los próximos meses tampoco puede ser descartada. De ser así, la principal dificultad radicaría en que el TPI es un instrumento destinado a contrarrestar deterioros en las condiciones de financiación no justificados por los fundamentales, requisito que no parece obvio en el caso de Francia.

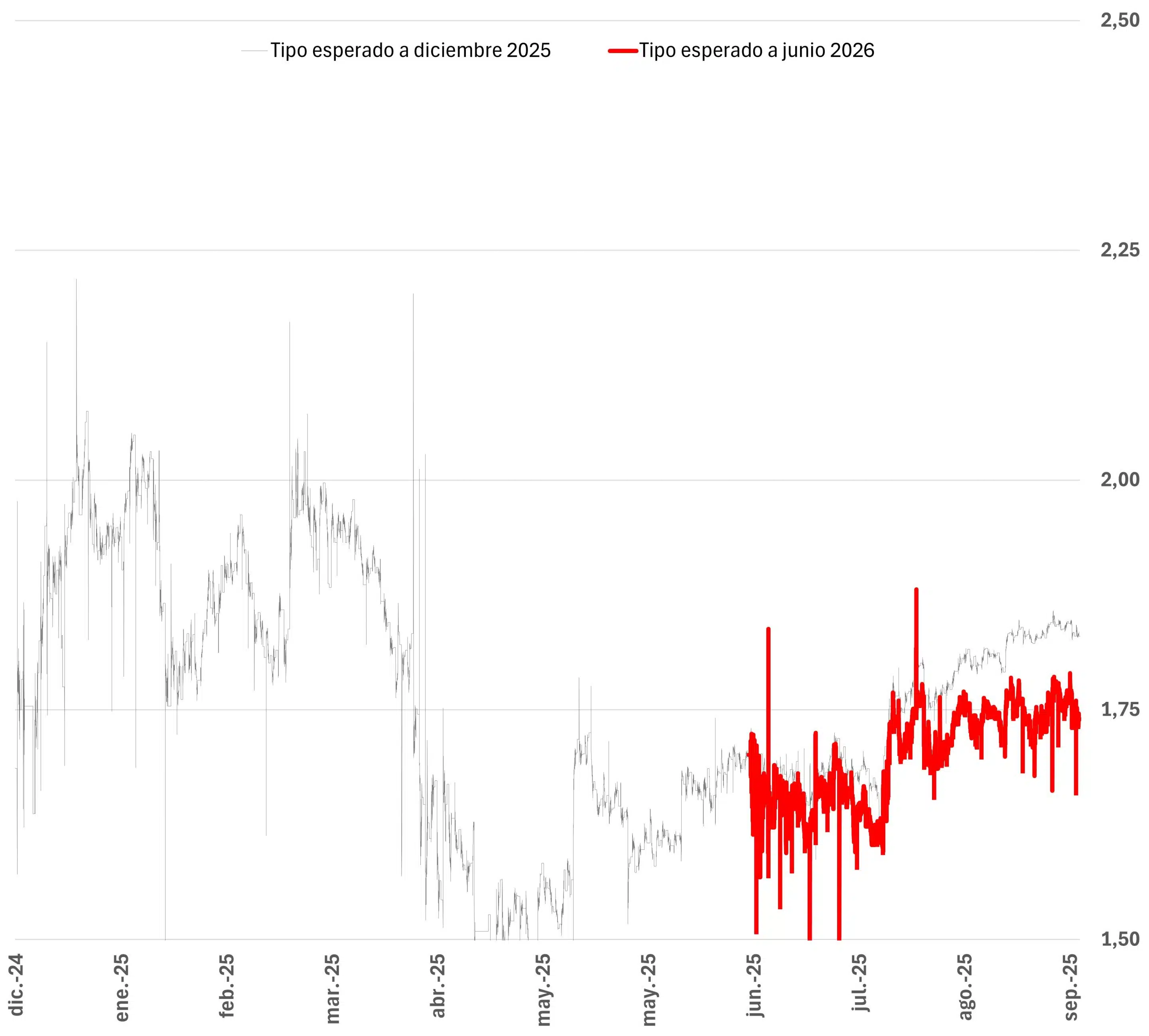

Por tanto, y si bien ha habido bastantes desarrollos desde junio (un panorama comercial más claro, una divisa más fuerte y un binomio de crecimiento e inflación que no aporta gran-des cambios), estos no invitan al BCE a desviarse de sus planes y sujetan cualquier decisión a nueva información en el futuro. En este sentido, cabe esperar que, a corto plazo, tanto el tono como el tipo permanecerán neutrales y que, mirando hacia adelante, el listón para otro recorte de tipos de interés seguirá siendo alto, tal y como muestran las expectativas actuales de los tipos en el mercado. A más plazo, y sin perjuicio de mantener la estabilidad de precios intacta (único mandato del BCE), se podría dar prioridad a un objetivo secundario que es el de impulsar la actividad económica, el cual sería solo justificable en el caso de que esta se ubi-case en niveles por debajo de su potencial (véanse las Gráficas 5 y 6).

Gráfica 5: Tipos de interés descontados por los swaps

Fuente: MAPFRE Economics (con datos de Bloomberg)

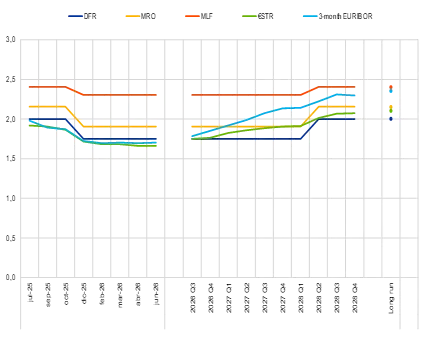

Gráfica 6: Tipos de interés proyectados por MAPFRE Economics

Fuente: MAPFRE Economics

Reserva Federal estadounidense (Fed)

La Reserva Federal de los Estados Unidos retomó el ciclo de relajación y recortó los tipos de interés de referencia en 25 puntos básicos (pbs), ubicando el rango en el 4,00%-4,25%, con un mayor consenso entre los miembros del Comité Federal de Mercado Abierto (FOMC) respecto a la decisión de junio. Por lo que respecta al balance, no se anunciaron cambios, por lo que el ritmo de reducción (QT) continuará según lo previsto, con 5.000 millones de dólares de ventas.

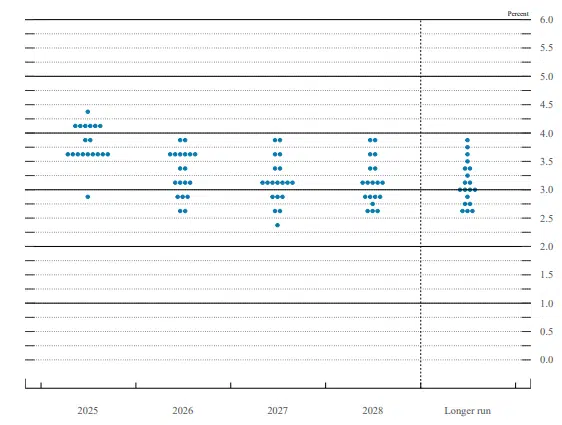

Acompañando a la decisión de política monetaria, se ofreció la proyección de los tipos de interés a través del diagrama de puntos (Dot Plot), el cual presenta una perspectiva de 50 pbs de recortes adicionales en 2025 (uno más), y de 25 pbs más para 2026 y 2027, con un tipo de interés de largo plazo que se mantiene elevado, en torno al 3% (véase la Gráfica 1).

Gráfica 1: Dot Plot

Fuente: MAPFRE Economics (con datos de la Reserva Federal)

A su vez, la Reserva Federal compartió un nuevo cuadro de previsiones macroeconómicas, en el que mejoró las perspectivas de crecimiento, pero también elevó marginalmente las de inflación. En concreto, reflejan una revisión al alza en las previsiones de crecimiento económico (ajustándose al 1,6% en 2025 y 1,8% en 2026, frente al 1,5% y 1,6% anteriores), y una mayor inflación (3,0% y 2,6%, respectivamente, a diferencia del 3,0% y 2,4% de junio). Para el largo plazo, el crecimiento se sitúa en 1,8% (ligeramente por debajo del potencial) y la inflación en el 2,0%, lo que implicaría no devolver a la inflación a su objetivo hasta pasado 2027.

En la rueda de prensa posterior, se justificó la decisión de moverse hacia un territorio más neutral a partir de riesgos a la baja que han aumentado recientemente para el mercado laboral. Sin embargo, el tono general favoreció la percepción de un giro más claro respecto a la última reunión hacia un territorio más moderado. En concreto, y a pesar de unas contradictorias mejoras de las previsiones macroeconómicas, con ciertos matices de estanflación, la decisión arroja un saldo en el que, en términos de gestión de riesgos, el crecimiento y el empleo son ahora una prioridad, a pesar de una inflación que parece prolongar su vuelta al objetivo. De hecho, aunque se considera factible que la inflación repunte en los próximos meses, el nuevo balance de riesgos apuntala la idea de que el cambiante panorama del mercado laboral hace que sea menos probable ver una espiral de salarios-precios en el futuro. Todo esto, enmarcado en un contexto en el que los aranceles y la guerra comercial no han desaparecido de la ecuación, pero sí han disminuido los niveles de incertidumbre (véase la Gráfica 2).

Gráfica 2: Incertidumbre comercial

Fuente: MAPFRE Economics (con datos de EPU)

Valoración

Tras una primera mitad de 2025 sin prácticamente cambios, el FOMC decidió recortar los tipos de interés en septiembre y establecer una postura más moderada, en un contexto en el que la independencia de la Reserva Federal ocupa el centro de atención. Con unas previsiones de actividad económica que continúan mostrándose resistentes, una inflación que no termina de desaparecer y todavía sin efectos visibles por los aranceles (ya que existe un cierto desfase entre los anuncios y su impacto por la acumulación anticipada de inventarios), la decisión de política monetaria se concentró prácticamente en el debilitamiento del mercado laboral. De esta forma, se reitera el mensaje de Jackson Hole del pasado mes de agosto, en el sentido de que el equilibrio de riesgos ha cambiado. No obstante, al admitir que los riesgos para la inflación son al alza y que los riesgos para el empleo son a la baja, se confirman que, en la práctica, la narrativa de la estanflación vuelve a intensificarse.

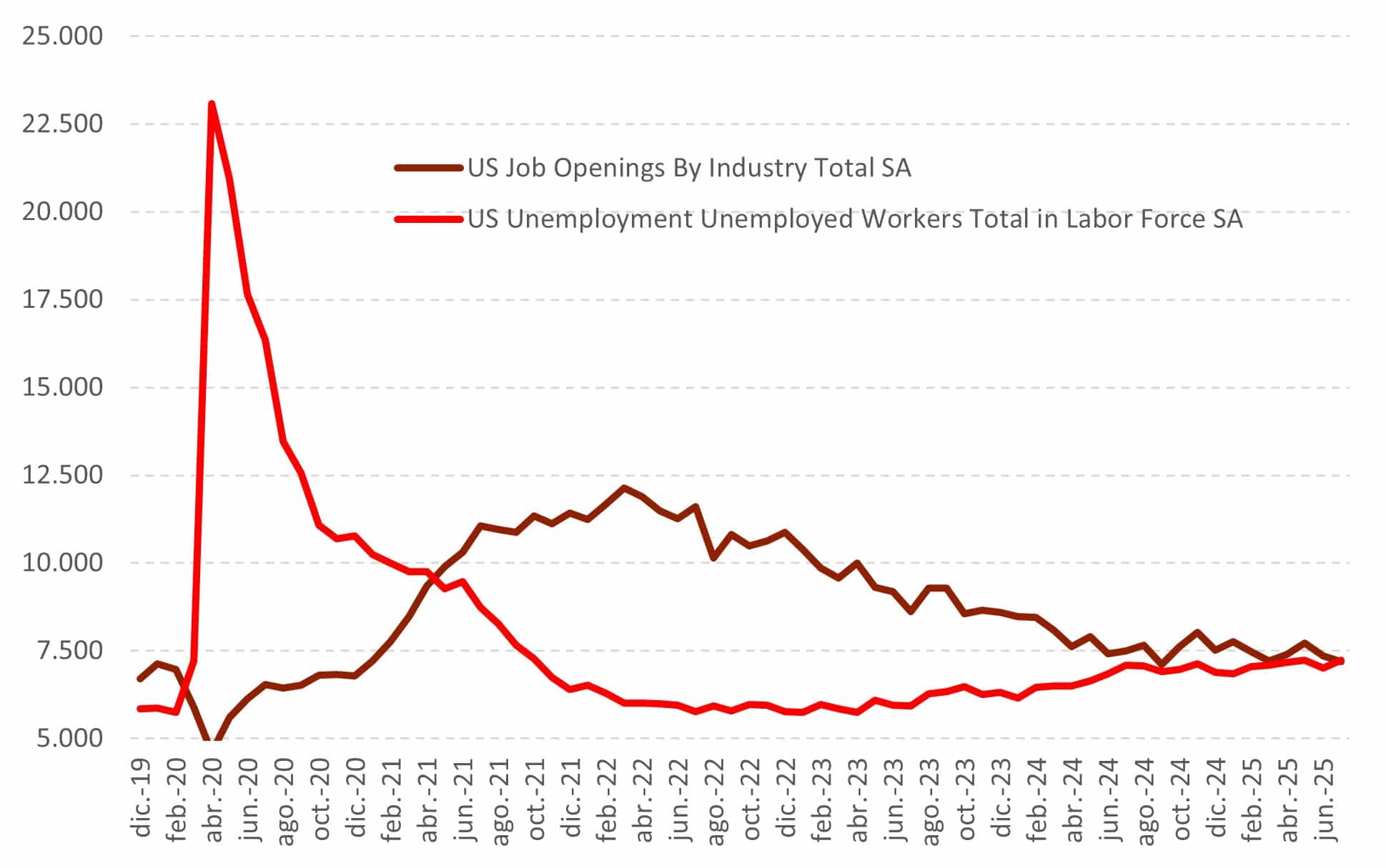

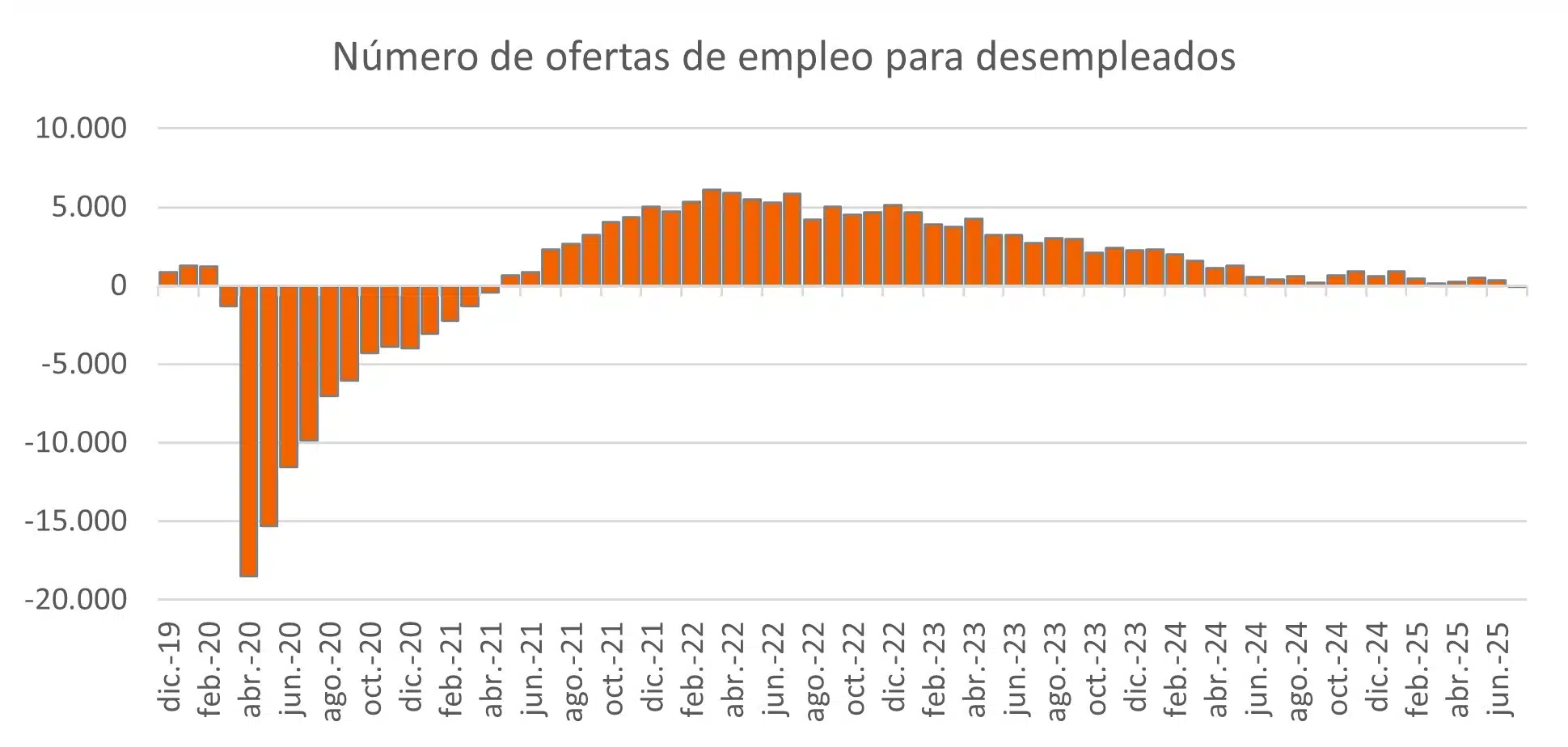

En términos de empleo, a la segunda revisión negativa de los datos de nóminas (que acumula aproximadamente 1 millón de puestos de trabajo menos), se suman las reclamaciones semanales de desempleo, que volvieron a acelerarse en septiembre (hasta niveles de 2021). Las solicitudes continuas, que indican que la duración del desempleo está aumentando, y las vacantes (medidas desde el primas del informe JOLTS) mostraron cómo el número de ofertas de empleo para desempleados cayó a solo 1,07 (frente al 1,16 anterior); síntomas que corroboran que el mercado laboral de Estados Unidos se está debilitando y que, por tanto, los riesgos a la baja para el empleo están aumentando (véase la Gráfica 3).

Gráfica 3: Datos de informe de empleo JOLTS

Fuente: MAPFRE Economics (con datos de Haver)

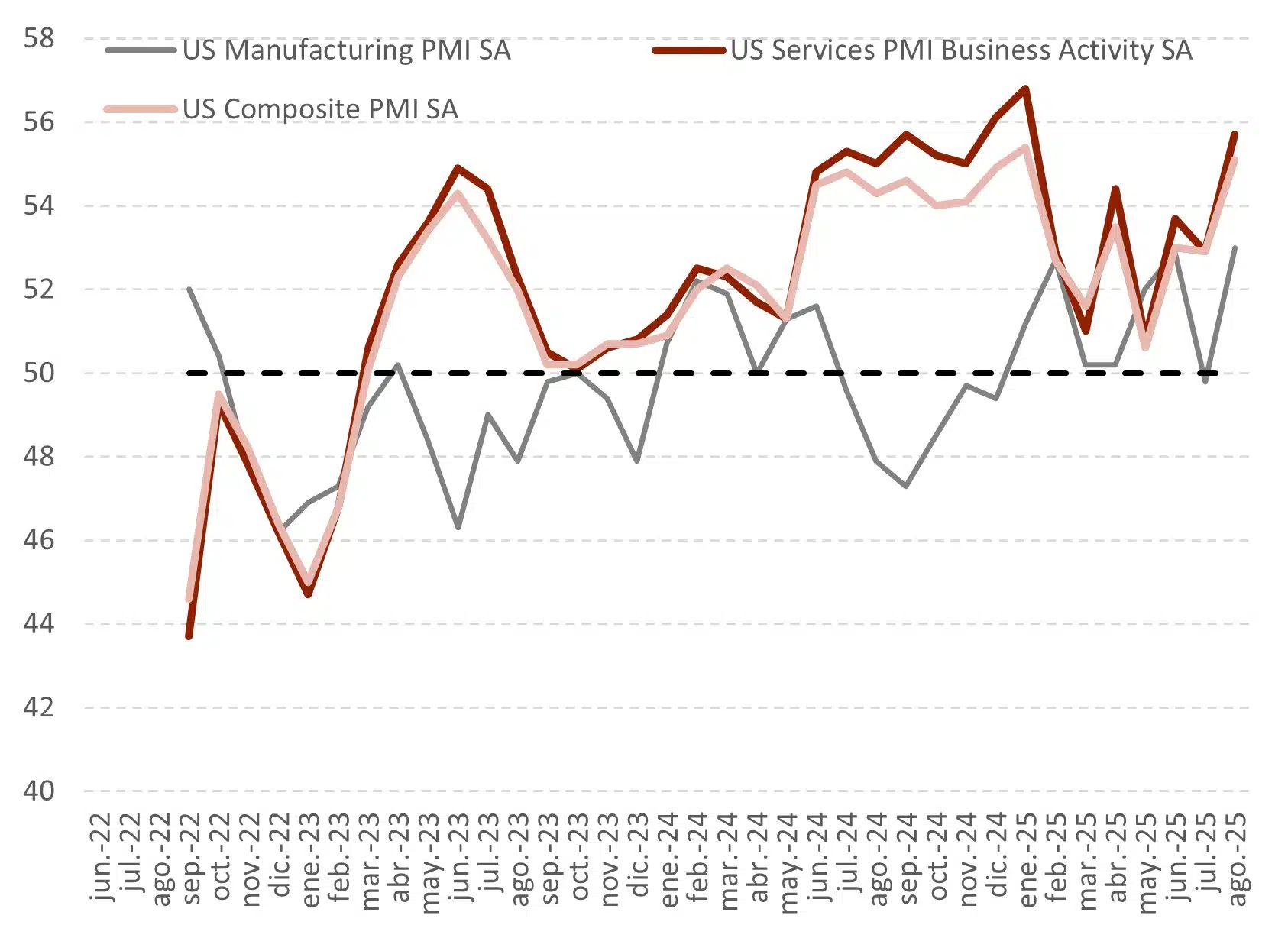

Por lo que respecta a la actividad económica, el PIB del segundo trimestre aumentó a una tasa anual del 3,3% a/a, explicado por una disminución de las importaciones (normalizando, en cierta medida, el dato atípico del primer trimestre) y una aceleración del gasto de consumo, que compensó en parte la caída de la inversión. Atendiendo a los datos de alta frecuencia, los PMI´s se desaceleraron por el lado de los servicios (54,5 frente a 55,7), mientras que mejoraron en el sector manufacturero (53,0 frente a 49,8 en julio). Las lecturas del ISM también mejoraron, pero, en los detalles, comienzan a aparecer señales de futuros riesgos al alza para la inflación a medida que las empresas tratan de trasladar los costes de los aranceles al consumidor (véase la Gráfica 4).

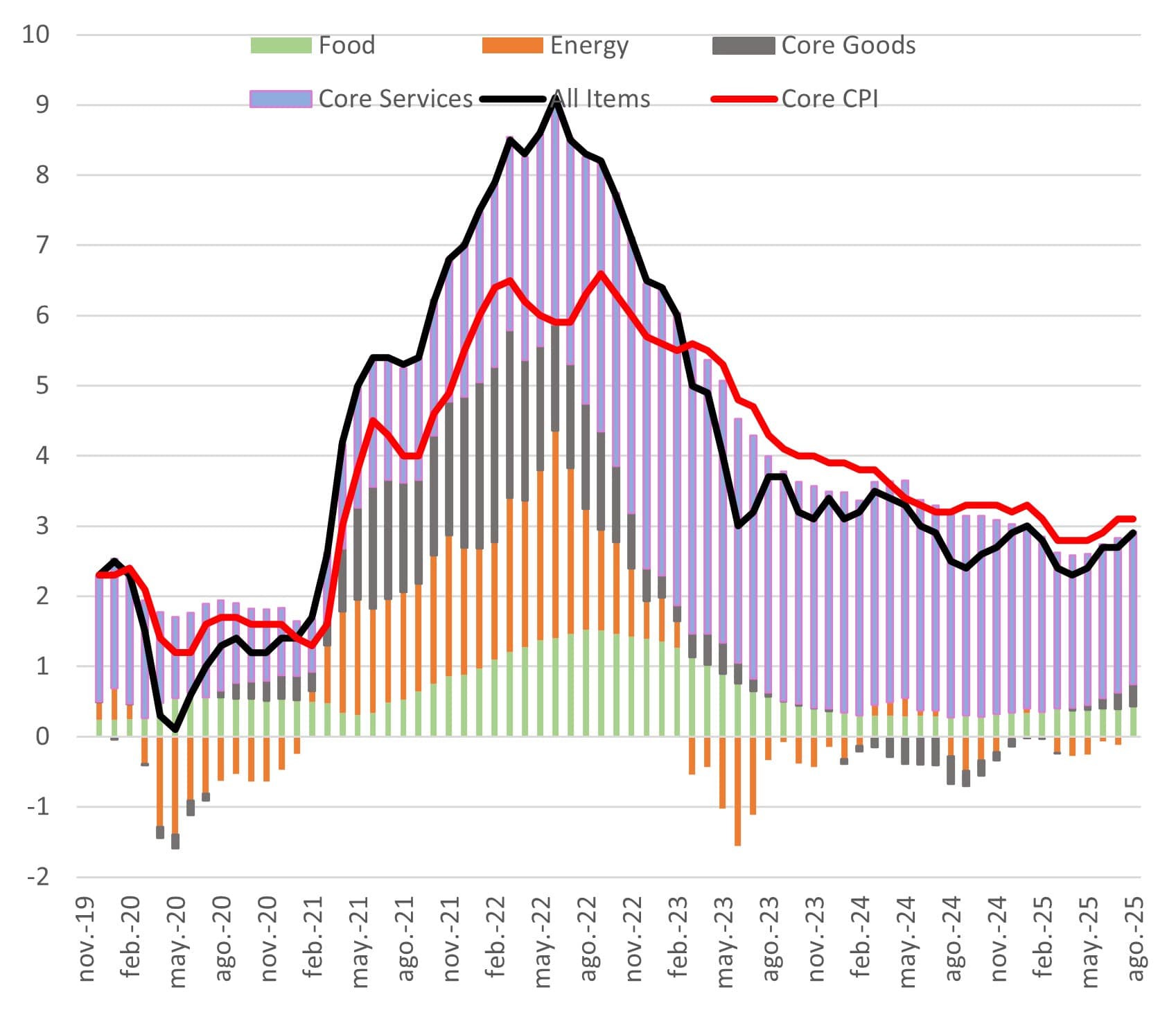

En materia de inflación, el IPC registró un repunte hasta el 0,4% m/m (2,9% a/a), debido principalmente a aumentos en el componente de servicios (3,6%), alimentos (3,2%), y siendo los segmentos de energía y bienes (particularmente en el foco por la entrada de aranceles) contribuidores marginales a dicho aumento.

Gráfica 4: ISM y PMI´s de Estados Unidos

Fuente: MAPFRE Economics (con datos de Bloomberg)

La inflación subyacente, por su parte, aumento un 0,3% m/m (3,1% a/a), debido también al efecto de los servicios, y en particular al índice de vivienda que aumentó un 0,4% m/m (3,5% a/a). En contraste, el índice de precios al productor (IPP) mostró una caída del 0,1% m/m (2,6% a/a), constatando una menor presión de la demanda, lo que sugiere que, hasta la fecha, continúa sin haber presiones relacionadas con los aranceles. Sin embargo, cabe destacar que, de confirmarse en las próximas lecturas, esta menor desaceleración de la inflación impulsada por efectos base desfavorables podría elevar las cifras interanuales por encima del 3% (véase la Gráfica 5).

Gráfica 5: Inflación de EEUU por componentes

Fuente: MAPFRE Economics (con datos de Haver)

En resumen, los renovados datos del mercado laboral justifican que tanto la decisión como la trayectoria hacia la neutralidad cuenten con un menor disenso entre los miembros del FOMC. Al mismo tiempo, la decisión encuentra un mejor encaje con las expectativas del mercado, proporcionando un giro de mayor previsibilidad que apuntala una visión conciliadora hacia el futuro (véase la Gráfica 6). No obstante, en aras de mantener la independencia de la Reserva Federal intacta, delimitar las líneas que separan la política fiscal de la monetaria seguirá siendo un desafío en tiempo real sujeto a múltiples interpretaciones.

Gráfica 6: Tipos de interés descontados por los swaps

Fuente: MAPFRE Economics (con datos de Bloomberg)