Crecimiento frágil y nuevas amenazas: el rumbo económico de la Eurozona en 2025

Redacción Mapfre

En un contexto donde el rumbo aún no está del todo claro, la Eurozona se adentra en el segundo semestre entre señales de una recuperación que avanza con paso lento, lastrada por viejos desafíos estructurales y nuevas tensiones globales que se resisten a desaparecer.

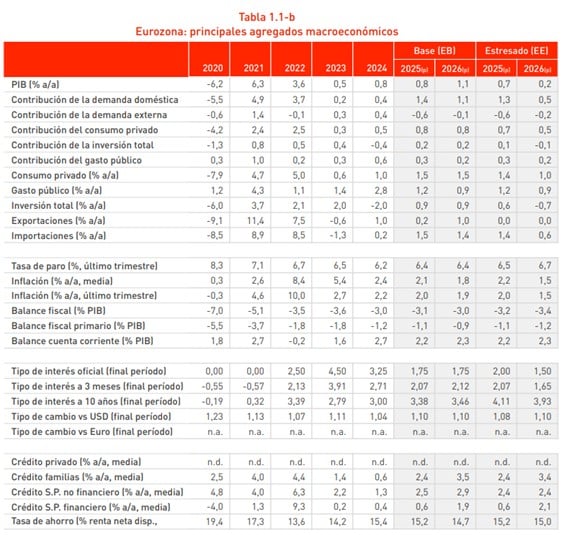

MAPFRE Economics, el Servicio de Estudios de MAPFRE, estima en su informe ‘Panorama Económico y Sectorial 2025: actualización de previsiones hacia el segundo trimestre’ un crecimiento del 0,8% este año y del 1,1% el que viene, unas cifras similares a las de sus previsiones de principios de año.

“Para la Eurozona mantenemos nuestras previsiones prácticamente inalteradas, con un ritmo de actividad que seguirá siendo débil. El repunte del sector manufacturero comienza a materializarse, tal como preveíamos. En cambio, el motor de los servicios parece haber bajado de marcha. Esta dinámica casa con las perspectivas de un crecimiento algo más equilibrado, pero siendo realistas, hay reconocer que los riesgos a la baja también han aumentado, sobretodo en el frente comercial”, destaca Eduardo García Castro, economista experto de MAPFRE Economics.

La Organización Mundial del Comercio (OMC) explicaba en sus previsiones de abril de 2025 que las perspectivas del comercio mundial se habían deteriorado “considerablemente” debido a “un importante aumento de los aranceles y la incertidumbre en torno a la política comercial”. En concreto, la Organización estima una caída del 0,2% del comercio mundial de mercancías, aunque advierte de que este podría llegar a contraerse hasta un 1,5% “si la situación se deteriora”.

La política comercial tiene una gran importancia en la Eurozona, teniendo en cuenta que la Unión Europea es el segundo mayor importador del mundo. Sin embargo, la OMC destaca que las principales áreas afectadas serán América del Norte, Asia y América del sur, Centroamérica y el Caribe en ese orden, y no tanto la Eurozona.

Coincide el Servicio de Estudios de MAPFRE. “A priori, los efectos más intensos se dejarán ver en Estados Unidos, con una desaceleración económica más pronunciada y mayores presiones sobre el crecimiento de los precios que obstaculicen la actuación de la Reserva Federal. En el caso de la Eurozona, el deterioro en el ritmo de crecimiento económico podría resultar menor, combinado con una inflación más controlada, lo que, sumado al extraordinario impulso fiscal activado (hasta 800.000 millones de euros a nivel europeo y 500.000 millones de euros en Alemania), llevaría aparejado un panorama un poco menos sombrío”, destaca el informe.

De endurecerse las políticas comerciales por parte de Estados Unidos, las previsiones de crecimiento para la Eurozona podrían reducirse hasta el 0,7% en 2025 y hasta el 0,2% al año siguiente, según destaca MAPFRE Economics en su escenario alternativo.

“Sopesando un escenario de mayores tensiones comerciales para la Eurozona, las decisiones de consumo e inversión podrían experimentar un cierto retroceso. Es esperable que un deterioro de la confianza condujese a aumentar el ahorro precautorio de los hogares y a postergar las decisiones de inversión de las empresas. Además, existe el riesgo adicional de una escalada que active la toma de medidas de represalia bajo el mecanismo anticoerción de la UE, lo que conduciría a un ciclo de retroalimentación negativa que reste aún más visibilidad al horizonte de planificación de consumidores y empresas”, explica García Castro.

La inflación seguirá acercándose al objetivo y cerrará este año en un 2,1%, en tanto que para 2026 el crecimiento de los precios se reducirá hasta el 1,8%. Por su parte, el Banco Central Europeo (BCE) ha continuado bajando los tipos de interés.

Grandes desafíos estructurales

Más allá de estos desafíos, la Unión Europea (UE) en su conjunto se enfrenta a grandes problemas estructurales como son el bajo crecimiento de la productividad, la pérdida de competitividad, unos costes energéticos más altos que China o Estados Unidos y muestra una gran dependencia de sus socios en algunos ámbitos como la defensa, entre otros problemas.

De hecho, en el último año se han publicado estudios completos sobre estos problemas estructurales de la región: Mario Draghi, expresidente del Banco Central Europeo (BCE), presentó el 9 de septiembre de 2024 su informe The future of European competitiveness, y Enrico Letta, ex primer ministro italiano, publicó un informe similar en abril de ese mismo año bajo el título Much more than a market.

“Un ejemplo de estos problemas estructurales es el ambicioso plan de rearme europeo. Sin embargo, existen dudas sobre el multiplicador fiscal que tendrá ese gasto, al menos durante los primeros años. Además, se desconocen los efectos que podrían tener unos mayores rendimientos de los bonos sobre la inversión privada ya que existe el riesgo de desplazarla bajo efectos de crowding-out”, añade García Castro.

Oportunidades para los inversores

A pesar de que las perspectivas de crecimiento para el Viejo Continente no son para tirar cohetes, la evolución en Bolsa de las empresas de la zona sí que está siendo positiva (y se espera que siga siéndolo). La encuesta de Bank of America a gestores de fondos de inversión revela un gran optimismo respecto a la renta variable europea: el 81% cree que seguirá subiendo en los próximos 12 meses, y el 44% considera que habrá una mejora también en los beneficios empresariales.

Eso no quita que estén exentas de riesgo. “Las empresas europeas se enfrentan a un entorno más desafiante debido al menor crecimiento económico, la incertidumbre geopolítica y una transición energética costosa, lo que las hace menos dinámicas que las estadounidenses, por ejemplo, que siguen lideradas por grandes tecnológicas con fuerte crecimiento y beneficios robustos”, destaca Manuel Rodríguez López de Coca, director de Renta Variable, Instituciones de Inversión Colectiva (IIC) y Fondos de Pensiones de MAPFRE AM.