Dudas renovadas sobre la inflación

Redacción Mapfre

Semana mixta para los principales índices de acciones ya que, por un lado, hubo algunas señales positivas de beneficios empresariales en Europa, pero, por otro, aumenta la preocupación de que las tendencias inflacionistas pudieran estar dando un giro poco favorable por la parte estadounidense.

La semana estuvo marcada por un dato de inflación en EEUU, que confirma un freno del crecimiento de los precios más gradual de lo esperado, sobre todo, por el componente de servicios y, en concreto, por los “shelter costs”, partida que se refiere a la inflación proveniente del mercado del alquiler, coste hipotecario y suministro de agua y electricidad en la vivienda.

Al margen del dato de inflación tuvimos el dato de ventas minoristas, que repuntaron un notorio 3% mensual, y los datos de precios industriales y del sector constructor, en conjunto peores de lo esperado.

Por la parte europea, Christine Lagarde, presidenta del BCE, intervino en el Parlamento Europeo resaltando que la actividad económica seguirá débil, quedando recorrido de tipos. Además, adelantó que en marzo la subida de tipos será de 50 pbs.

En cuanto a referencias macro en Europa, hubo resultados empresariales positivos, un llamativo dato a la baja de la inflación subyacente en Reino Unido (5,8% vs 6,3% anterior) y el dato preliminar del PIB trimestral de la zona euro, que salió en línea con lo esperado (1,9%), lo cual sirvió de contexto para las subidas de las bolsas europeas.

Por la parte de la renta fija, los mercados de bonos sufrieron por el contexto inflacionista y una FED con un discurso más proclive a mantener las subidas de tipos y elevar el tipo marginal por encima del 4,75%-5%, que se estimaba con anterioridad a los datos de inflación y empleo de este mes.

Otros Datos Macro:

- PIB Japón 4T (QoQ): 0,6% vs 2% est y -1% anterior;

- Índice de confianza de las PYMEs en EE UU de Enero: 90,3 vs 90,9 est y 89,8 anterior;

- IPC USA: Anual: 6,4% vs 6,2% est y 6,5% anterior; Mensual: 0,5% vs 0,5% est y 0,1% anterior; Subyacente 5,6% vs 5,5% est y 5,7% anterior;

- IPC UK (Enero): Anual: 10,1% vs 10,3% est y 10,5% anterior; Mensual: -0,6% vs -0,4% anterior; IPC Subyacente: 5,8% vs 6,2% est y 6,3% anterior;

- Preliminar de PIB Eurozona 4T (YoY): 1,9% vs 1,9% est.

- Producción industrial Eurozona (Diciembre): Anual: -1,7% vs -0,7% est; Mensual -1,1% vs -0,8% est.

- Ventas Minoristas EEUU (Enero) (MoM): 3% vs 1,8% est y -1,1% anterior;

- Preliminar de permisos de construcción EEUU (Enero): 1.339M vs 1.350M y 1.337M anterior;

- IPP de EEUU (Enero): Anual: 6% vs 5,4% est vs 6,5% anterior; Mensual: 0,7% vs 0,4% est y -0,2% anterior; IPP Core: Anual: 5,4% vs 4,9% estimado y 5,8% anterior;

- IPP Alemania (Enero): Anual: 17,8% vs 16,4% est; Mensual: -1% vs -1,6% est;

Esta semana:

- El martes tendremos los datos preliminares de PMI manufacturero y servicios de Alemania y la Eurozona y el dato del índice ZEW de sentimiento económico.

- El miércoles saldrá el dato del índice de Clima Empresarial IFO alemanes y también tendremos las Minutas de la Reunión del FOMC de EEUU.

- El jueves saldrán los índices de Actividad Manufacturera de Kansas y de Chicago.

- El viernes será el día más intenso, con el dato GFK de Confianza del consumidor alemán y varias referencias en EEUU como el Deflactor del PCE o el índice de Servicios de la FED de Kansas.

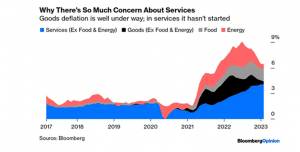

Gráfico de la semana:

La caída de la inflación en EEUU no indica que vaya a ser tan rápida como gran parte del consenso estimaba. La inflación de los bienes, que en su momento eran el principal componente a medir y controlar, con las subidas de los precios a raíz de la pandemia y el componente energético (dada la escalada del petróleo con la invasión rusa en Ucrania) son componentes que parecen perder el protagonismo en cuanto a la inflación se refiere. Ahora el foco se mueve a servicios, cuyo componente se mantiene con subidas y no da síntomas de relajación, lo cual no atisba una fácil reducción de la inflación en EEUU pudiendo suponer que la FED tome medidas más agresivas de tipos: