El año arranca con toma de beneficios en los mercados tras el rally de 2023

Redacción Mapfre

Los mercados comenzaron la primera semana del año con una “saludable” toma de beneficios, derivada del fuerte rally visto en los dos últimos meses de 2023. El consenso sobre una economía que aguanta y una inflación que desacelera de manera óptima ha sido la tónica predominante.

Esto ya ha sido reflejado en las cotizaciones de las compañías y en las TIRes de los bonos, y ahora toca valorar los riesgos: valoraciones exigentes, riesgos geopolíticos o unos bancos centrales que no cumplen con las expectativas de recortes, que podrían ser algunos de los factores que desinflen el optimismo de los inversores.

En el apartado macro destacamos los datos de inflación conocidos en la región europea, que mostraron un repunte esperado en el componente general, debido al efecto base positivo que suponían los precios de la energía. En Estados Unidos el empleo continúa mostrando una gran fortaleza, en este sentido fueron los datos de creación de empleo (216.000 Vs 175.000 esperados) o el de ingresos medios por hora, que vuelve a crecer al 0,4% mensual.

Sin duda, lo que más preocupación generó en los inversores fue la publicación de las actas de la Reserva Federal estadounidense (Fed) de su reunión de diciembre, aunque los miembros del comité mostraban confianza en el camino de moderación que la inflación ha llevado hasta el momento, no contemplaban iniciar los recortes de tipos hasta finales de 2024, reduciendo así el entusiasmo del mercado en ver recortes pronunciados en la primera parte del año. Seguramente uno de los factores que provocan una posición cautelosa por parte de la Fed sea la buena marcha de su economía, que hace más difícil que se cumpla el objetivo de llevar la inflación al nivel objetivo del 2%.

En China los datos de PMI’s mostraron un repunte y continúan en niveles de expansión, pero esto no fue suficiente para que sus índices acabaran la semana en positivo. La crisis inmobiliaria que tiene en vilo al país se cobró una nueva víctima, el pasado viernes la entidad financiera Zhongzhi Enterprise, dedicada a financiar proyectos inmobiliarios, se declaraba en banca rota.

Renta variable

Semana de caídas en renta variable a nivel mundial. Pocas bolsas se libraron de los números rojos: en Europa, el índice más destacado fue nuestro IBEX 35, apoyado este por el buen comportamiento de la banca nacional, y en Estados Unidos, la tecnología retrocedió casi un 4%.

Otros activos que cayeron de forma similar fueron las pequeñas compañías, que brillaron con luz propia en noviembre y diciembre, y las bolsas chinas, en las que pesó la quiebra derivada de la crisis inmobiliaria en la que se encuentra el país.

En general, los sectores que mejor se comportaron fueron los de corte defensivo, que se quedaron rezagados el año anterior y que capitalizan la toma de beneficios que se ha producido en otros de mayor beta. Esta semana habrá que estar muy atentos porque se da el pistoletazo de salida a la temporada de resultados. Como siempre serán los bancos americanos los primeros en dar a conocer sus resultados, en este caso de cierre del 2023.

Renta fija

Notable repunté de las TIRes tanto en Estados Unidos como en Europa. Los comentarios extraídos de las actas de la Fed pesaron en el ánimo de los inversores y provocaron ventas en toda la curva. En este sentido, la inflación sigue marcando la ruta que seguirán los tipos en los próximos meses. Los miembros del banco central hablaban de la necesidad de un enfriamiento de la economía americana para lograr el último paso del proceso de desinflación, aquel que va del 3% al 2%.

Hasta el momento, dicho enfriamiento no se está produciendo. Esto presiona a los banqueros centrales a mantener los tipos en los niveles actuales y otorga protagonismo al crecimiento económico, un protagonismo que había sido focalizado en los precios en los últimos dos años.

También ha sido una semana negativa también para el crédito, que se vio afectado por el movimiento de risk-off en mercado y en el que preocupa que los tipos continúen altos cuando se llegue a los famosos muros de refinanciación.

Divisas y materias primas

Protagonismo para el yen, que vuelve a perder posiciones respecto al dólar (-2,55%), después de casi dos meses de subidas. El barril de crudo Brent, de referencia en Europa, finalizó la semana en positivo, debido en su mayor parte por el aumento de intensidad en los ataques contra barcos de mercancías en el Mar Rojo. Pese a esto el precio sigue mostrando cierta debilidad, en parte por la caída de la demanda, pero también arrastrado por el repunte en la producción de la materia prima en los Estados Unidos.

Esta semana…

Para esta semana destaca el dato de inflación en Estados Unidos, que se dará a conocer el jueves. También conoceremos datos del mercado de empleo en la Eurozona, además de las ventas minoristas de la región. Este lunes hemos conocido el dato de pedidos a fábrica en Alemania, que crece un 0,3% mensual, pero decepciona al esperarse un crecimiento del 1%.

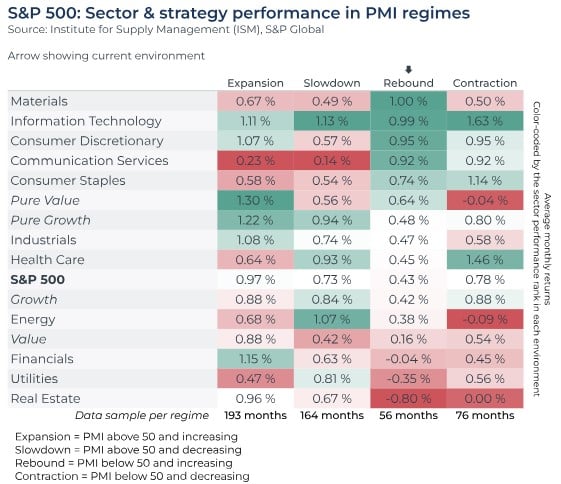

Gráfico de la semana

En 2023, revisamos repetidamente el índice de gerentes de compras del Institute for Supply Management (ISM), un indicador clave que estudia el sentimiento manufacturero. La primavera pasada analizábamos su relación con el mercado de valores, remontándonos hasta 40 años de datos para crear “regímenes” de PMI, con el objetivo de examinar los niveles en los que la economía se estaba: expandiendo, desacelerando, contrayéndose o recuperándose.

Luego hicimos un seguimiento del desempeño de los diferentes sectores del S&P 500 en cada uno de estos “regímenes”. El resultado es el siguiente: