El café cotiza al alza

Redacción Mapfre

Hace unas semanas, comentábamos las alzas del precio del cacao por un contexto de producción limitada por el mal clima en las zonas geográficas de producción y los elevados costes para su cultivo. Mientras que, en el caso del cacao, el grano sólo se puede cultivar y producir bajo unas condiciones climáticas que sólo se dan en determinadas zonas geográficas, en el caso del grano del café, hay dos tipos de grano: arábica y robusta, cultivables en diferentes zonas geográficas.

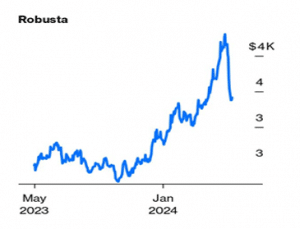

El grano más caro es el de arábica, que se da en Brasil, América central y África. El grano de tipo robusta, de menor calidad, se produce sobre todo en Vietnam, que es el grano más popular y más utilizado. La situación en los últimos meses ha llevado a una subida relevante de los costes en el grano de tipo robusta, ya que hubo varios meses de dificultades climáticas en Vietnam, principal cultivador de este tipo de grano, que elevó el coste del grano al haber escasez del mismo. Varios meses después cayó algo de esa subida, en parte por las estimaciones de un mejor clima en Vietnam que favoreciese la recogida y cultivo de grano:

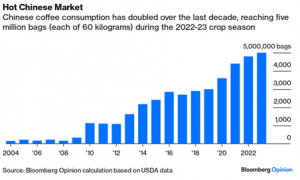

Además, en ese contexto, se ha añadido un cambio en el consumo de esta materia prima por parte del mercado chino. China, ha sido un país que históricamente ha tenido menor consumo de café, con mayor orientación a té, y sin embargo, en los últimos años trimestre a trimestre, está aumentando notoriamente el consumo de este tipo de grano elevando la demanda y competencia por la escasa cantidad de grano de tipo robusta:

Resumen de la semana

Desde inicio de año estamos viendo una elevada sensibilidad a datos macro que denoten ligeras variaciones en crecimiento o inflación, afectando a las políticas de tipos de interés. Precisamente esta semana, aunque hubo escasas referencias, sí se generaron reacciones en los mercados. Resultó ser una semana positiva tanto para la renta variable como para la renta fija, con mercados impulsados por el aumento de las expectativas de que los bancos centrales inicien las bajadas de tipos para este año. Y es que los datos macroeconómicos de esta semana muestran matices que podrían llevar a cierta debilidad en la economía estadounidense y el mercado reaccionó entendiéndolo como un aplanamiento del terreno para que la Reserva Federal pueda iniciar la tan esperada bajada de tipos que se lleva descontando desde inicio de año.

Además, el buen tono de la temporada de resultados empresariales también está actuando como catalizador de mercado, con cerca del 80% de empresas en EE.UU. batiendo estimaciones lo cual ha dado un mayor apoyo a las subidas. En Europa, el protagonismo recayó en la decisión del Banco Central de Inglaterra de no mover los tipos de interés (manteniéndolos al 5,25%), pero mostrando un tono en el discurso que fue recibido como una posibilidad de que se inicien las bajadas de tipos, afectando positivamente a los mercados de renta variable y renta fija europeos.

Por la parte macro, el sorpresivo aumento de las solicitudes semanales por desempleo y la relevante caída de la confianza del consumidor que publicó la U. de Michigan, denotan un debilitamiento económico y que podría servir como catalizador en el control inflacionista. Por la parte europea no hubo grandes referencias que movieran el mercado, siendo el dato de las ventas minoristas mejor de lo esperado y el IPP de Marzo lo más destacado.

Renta variable

Semana positiva para los mercados de renta variable, donde los principales índices bursátiles se acercan una vez más a sus máximos históricos, recuperándose de una ligera caída en abril.

El pánico inicial en el mercado estadounidense, impulsado por los temores de que no haya recortes en los tipos de interés este año, ha disminuido en medio de una serie de datos macroeconómicos débiles. A lo largo de la semana vimos subidas tanto en el mercado estadounidense como en el europeo, siendo el sector de las Utilities el más destacado en ambas regiones geográficas, y es que el aumento de las perspectivas de bajadas de tipos y el necesario aumento de la demanda de electricidad en los siguientes evolutivos de la inteligencia artificial, han hecho que la parte más defensiva del mercado haya tenido una semana particularmente buena.

Por la parte emergente, China tuvo el foco de las subidas, con el CSI 300 subiendo en torno al 1,70% apoyado por el buen dato del índice compuesto Caixin que subió una décima a pesar de la caída del componente de Servicios. Además, las cifras de gasto por turismo y de viajes tras las vacaciones de la semana anterior en China aumentaron un 7% respecto al año anterior.

Renta fija

El tono negativo de las últimas referencias publicadas recientemente en Estados Unidos ha reavivado las expectativas de un recorte de tipos en la reunión de Septiembre. En ese sentido, vimos subidas de los precios de los bonos, con el 10 años americano cayendo al 4,5% de rentabilidad (subida en precio).

En Europa, el Banco Central de Inglaterra no movió tipos, pero dejó un discurso menos austero en materia de recorte de tipos, lo cual fue visto por el mercado como una señal positiva para la probabilidad de recortes de tipos, aproximando también un posible recorte por parte del BCE en el mes de Junio.

Poca variación a nivel de diferenciales, con ligeras ampliaciones nivel Investment Grade y del High Yield en Europa, y ampliaciones en los de EEUU, aunque manteniendo ambos el tono de estrechamiento desde inicio de año. Resaltar que el mercado de emisiones corporativas de grado de inversión sigue mostrando su buen estado de forma en este 2024, con cifras ascendentes a $427bn a cierre de Abril, su mayor cifra desde el año 2020, con las emisiones de calidad crediticia A, siendo las mayores contribuyentes (45% del total). Nada desdeñables las cifras de las emisiones de High Yield, que casi duplicaron las del mismo trimestre del año anterior.

Divisas y materias primas

El oro tuvo una buena semana situándose cerca de máximos históricos, al amparo del deterioro de las últimas cifras macro en EEUU, hecho que debilitó al USD frente al euro. El yen, por su parte, sigue depreciándose respecto al dólar a pesar de las últimas intervenciones de la divisa japonesa.

Esta semana…

La batería de referencias macro relativas a inflación en EEUU, tales como IPP, IPC o Expectativas de la Fed de NY, marcarán el ritmo de la semana. Además, tendremos también la presentación de resultados de Home Depot y Walmart, muy relevantes para comprender el calor del consumo estadounidense.