El valor de la gestión activa: más del 50% de los gestores bate el S&P

Redacción Mapfre

Los mercados de acciones terminaron al alza la semana pasada manteniendo la tónica alcista con la que han empezado el año. Por la parte estadounidense, las bolsas subieron, a pesar de que los beneficios del cuarto trimestre del 2022 fueron en línea de lo esperado, eso sí, con caídas de ingresos (destacando las caídas de Microsoft, IBM o Intel).

Las referencias macro de la semana vinieron protagonizadas por el dato del PCE en EEUU (inflación) del viernes, el cual se ajustó a las expectativas (4,4% vs 4,7% anterior) y por una reducción del gasto de los consumidores (0,2% MoM).

Destacar que, a pesar de que las peticiones iniciales de subsidios por desempleo sorprendieron a la baja, el empleo en EEUU empieza a dar síntomas de flaqueza con los aumentos de los despidos anunciados en múltiples entidades como lo son Google, con un 6% de los empleados en plantilla despedidos, Meta, con un 13%, o Microsoft, con un 6%.

En Europa, tuvimos referencias macro mixtas con el peor dato de la confianza del consumidor en la Eurozona que sorprendió a la baja o el aumento del PMI compuesto de la Eurozona (50,2 vs 49,3 anterior) con mejoras destacadas del PMI de servicios (50,7 vs 49,8 anterior) y del manufacturero (48,8 vs 48,5), denotando cierta resiliencia de la economía europea. Por la parte del mercado de bonos, vimos tímidas subidas a la espera de una semana muy relevante ante las decisiones sobre tipos de interés que tomen tanto la FED (25 pbs esperados) como el BCE 50 (pbs esperados) el miércoles y el jueves, respectivamente.

Otros datos macro:

- Confianza del Consumidor de la Eurozona Preliminar (Enero): -20,9 vs -20 est y -22,2 anterior;

- PMI Manufacturero Eurozona Preliminar (Enero): 48,8 vs vs 48,5 est y 47,8 anterior;

- PMI Servicios Eurozona Preliminar (Enero): 50,7 vs vs 50,2 est y 49,3 anterior;

- PIB EEUU (4T): 2,9% QoQ anualizado vs el 2,6% est y 3,2% anterior;

- PIB España (4T): 0,2% lo que sitúa el crecimiento del PIB en 2022 en 5,5%;

- PCE Deflactor Diciembre: 5% vs 5,5% anterior; Subyacente 4,4% vs 4,7% anterior;

- Peticiones Iniciales de Desempleo: 186 vs 205est y 190 anterior;

- Pedidos de Bienes Duraderos Preliminar EEUU (Mensual): 5,60% vs 2,50%est y -2,10% anterior;

- Ventas Nuevas Viviendas EEUU (Mensual): 2,30% vs 4,40%est y 5,80% anterior;

- Encuesta Confianza Empresarial IFO Eurozona (Mensual): 90,3 vs 90,3est y 88,6 anterior;

Esta semana:

- Hoy lunes hemos tenido el dato Preliminar del IPC en España que ha sorprendido al alza (5,8% vs 4,9% est) y el Preliminar del PIB trimestral de Alemania -0,2% vs el 0,0% esperado;

- El martes en EEUU, salen los datos de la confianza del consumidor de la Conference Board y el Precio de las Viviendas S&P/Case Shiller;

- El miércoles será la decisión de tipos de la FED y tendremos también el dato de inflación en la Eurozona, así como el dato de PMI Caixin de China y, en EEUU, el ISM Manufacturero y la encuesta JOLTS de empleo;

- El jueves vendrá la decisión de tipos del BCE y tendremos datos en EEUU, tales como, las nuevas peticiones de subsidio por desempleo y el dato preliminar de los costes laborales unitarios;

- El viernes tendremos el dato de desempleo, nóminas no agrícolas y el ISM de Servicios en EEUU;

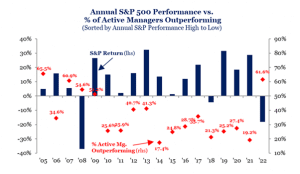

Gráfico de la semana:

El 2022 fue un año realmente atípico y difícil, si nos atenemos a las rentabilidades con las que acabaron muchos índices tanto de renta variable como de renta fija. Sin embargo, sí fue un buen año para la gestión que activa, dado que el 61,6% de los fondos de renta variable estadounidense consiguieron batir al S&P500, según datos de Strategas Securities. Además, supuso el primer año desde el 2009 en el que más de la mitad de los gestores consiguió hacerlo. Una alta dispersión a nivel de índice y baja correlación entre activos sigue siendo la mejor herramienta para los gestores activos y hay motivos para pensar que este entorno puede continuar en los próximos años:

,