La Fed confirma un recorte de tipos que no logra animar a las bolsas

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de MAPFRE AM.

Resumen de la Semana

Pese al tono más acomodaticio del esperado por parte del Presidente de la FED y de haber tocado máximos durante la semana, tanto el S&P500 como el Nasdaq 100 acabaron la semana con pérdidas. Las fuertes caídas de Oracle o Broadcom propiciaron una rotación hacia otros sectores dentro de la renta variable. Tampoco fue una semana muy positiva para los bonos ya que vimos alzas en prácticamente todas las curvas gubernamentales.

Como se esperaba, la FED recortó por tercera vez en el año los tipos de interés hasta situarlos en el 3,75% en una decisión bastante dividida ya que dos miembros votaron por no recortar y otro miembro abogaba por un recorte de 50pbs. Tuvimos también una actualización de las perspectivas macroeconómicas con una revisión al alza del crecimiento para 2026 (del 1,8% al 2,3%) y una rebaja en la inflación (del 2,6% al 2,4%). En cuanto a como esperan ver los tipos de interés a finales del 2026, la media espera un recorte solamente pese a que hubo 7 miembros que no esperaban recorte alguno. Lo más relevante fue la inyección de liquidez que supondrá los 40.000Millones de compras al mes de letras del tesoro que la FED llevará a cabo a partir de Enero (coincidiendo con la intención del Tesoro americano de emitir más deuda a corto plazo para financiar su déficit).

En otro orden de noticias, el Presidente de Estados Unidos dio el visto bueno para la exportación de chips H200 de Nvidia a China en un gesto por acercar posturas con el gigante asiático. Sin embargo, China ha comunicado que impondrá limitaciones a su uso. En cuanto a datos macroeconómicos, muy comentado durante la semana fue el superávit comercial chino que alcanzó la cifra de 1billón de USD durante los primeros once meses del año pese a la imposición de aranceles.

Renta Variable

La decepción en los números del último trimestre y las expectativas para los siguientes de Oracle y Broadcom arrastró a la bolsa americana a acabar la semana en negativo y provocó una rotación hacia otros sectores como el industrial, materiales o financiero. El tono acomodaticio de J. Powell y el recorte de la FED no sirvió por tanto para ver una continuación de los máximos alcanzados durante la semana en el S&P500 o el Nasdaq 100. En Europa, el Eurostoxx 50 y el Stoxx 600 acabaron la semana prácticamente en plano aunque tuvimos alzas para el Ibex (que continua su tendencia y sube más de un 45% en el año), el MIB italiano o el DAX alemán. La probabilidad de un acuerdo entre Rusia y Ucrania aumentó tras una posible aprobación de Zelensky a llevar a cabo un referéndum sobre la cesión de control a Rusia de parte del territorio. En los mercados asiáticos, las alzas se concentraron en Japón y Korea dado que los índices chinos no contribuyeron a las alzas. El elevado superávit comercial sigue indicando que el gigante chino no encuentra el crecimiento en la demanda interna y sigue dependiente del comercio exterior.

Renta Fija

Las alzas en las tires gubernamentales fue la tónica general durante toda la semana pese a la decisión de la FED. En Estados Unidos, la referencia a 10años subió 5 puntos básicos puesto que parece que la FED apuesta por una economía más recalentada al elevar las previsiones de crecimiento, mantener el nivel de paro en el 4,4% e inyección de liquidez en el sistema. El resultado fue una mayor pendiente en la curva entre el 2 años y el 10 años. En Europa, las declaraciones de Isabel Schnabel (que declaraba su conformidad con que el siguiente movimiento de los tipos de BCE fuera al alza) y una mejora en la producción industrial alemana, provocó un fuerte repunte en los tipos de interés de la Eurozona. De hecho, por primera vez en 14 años, la TIR del bono alemán a 10 años es superior a la rentabilidad por dividendo del índice bursátil DAX. Más estabilidad vimos en los diferenciales corporativos que se mantuvieron planos durante la semana.

Divisas y Materias Primas

Semana de alzas para el Euro en su cruce contra el USD tras la decisión de la FED de recortar los tipos de interés e inyectar liquidez en los mercados interbancarios. Menos positiva fue la semana para el precio del petróleo que descendió un 4% ante la expectativa de un acuerdo entre Rusia y Ucrania. Por último, el precio del oro subió un 2% y avanza un 63% durante el año. Sin embargo, la plata que no ha atraído tanta atención, avanza un 120% en 2026.

Esta Semana…

Reuniones del Banco Central Europeo, Inglés y Japonés así como avalancha de datos macro retrasados en Estados Unidos (inflación, informe de empleo y ventas minoristas).

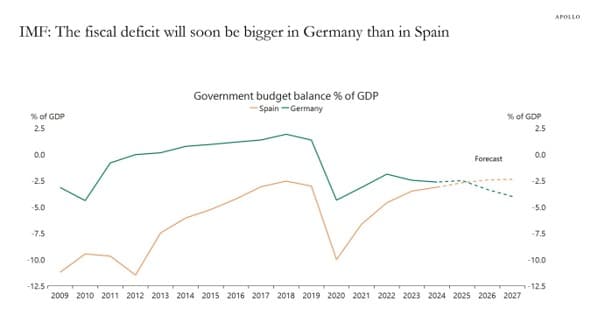

Gráfico de la Semana

Fuente: Apollo

Datos: FMI, Macrobondn

El buen desempeño de la economía española está atrayendo mucha atención por parte de organismos internacionales. La situación nacional contrasta con la de Alemania que lleva varios años enfrascada en una situación de crecimiento muy débil debido a los altos costes energéticos que han lastrado la producción industrial. Como respuesta, en Marzo de este año el gobierno alemán decidió romper sus reglas de déficits y techos de deuda con la intención de aplicar un estímulo fiscal que ayude a devolver al país germano a su brío económico como motor de Europa. Este mayor volumen de emisión de deuda ha provocado que el FMI haya vaticinado por primera vez en muchas décadas que el déficit fiscal será mayor en Alemania que en España.