La Fed y la macro en EEUU despejan el camino hacia nuevas subidas

Redacción Mapfre

Resumen de la Semana

La Reserva Federal estadounidense recortó como estaba previsto los tipos de interés en 25 puntos básicos y dejó el precio del dinero en el nivel 4% - 4,25%. Lo que prometía ser una reunión emocionante dado que hacía nueve meses que la FED no recortaba tipos y había mucha incertidumbre acerca de cómo de consensuado sería el recorte, la realidad fue mucho más aburrida. Solamente el recién nombrado miembro del Consejo Stephen Miran optó por un recorte de 50pbs ya que Bowman y Waller (ambos candidatos favoritos de D. Trump para sustituir a J. Powell) votaron al igual que el consenso por recortar los tipos solo en un cuarto de punto.

Las proyecciones económicas actualizadas fueron revisadas al alza en el caso del crecimiento y la inflación y a la baja el desempleo. Sobre las proyecciones acerca de donde situarían los tipos de interés los miembros del Consejo, se esperan dos recortes más en lo que resta de año y uno solamente en todo el año próximo. En la rueda de prensa, se ratificó que la principal preocupación de Powell es el empleo sobre el que dijo que se encontraba en un “equilibrio curioso” dado que la oferta había caída por la inmigración y la demanda había descendido ligeramente.

El comportamiento de los activos durante la semana fue positiva y por vigésimo quinta vez en la historia, el Dow Jones, Nasdaq, S&P500 y Russell 2000 tocaron máximos el mismo día. Solamente las bolsas europeas acabaron ligeramente en negativo dado que la nueva senda de recortes esperados por parte de la FED y el optimismo sobre el desarrollo e implementación de la Inteligencia Artificial siguen actuando de catalizador para los mercados de renta variable. De hecho, Alphabet se unió al selecto grupo de compañías que valen más de 3billones de USD en bolsa y Nvidia anunció una inversión de hasta 5.000 millones de USD en su rival en problemas Intel.

Renta Variable

El buen tono en los mercados de renta variable continua una vez ratificado un nuevo recorte de los tipos de interés por parte de la FED. Los índices norteamericanos tocaron nuevos máximos mientras que las bolsas europeas acabaron la semana ligeramente en negativo. Continúa también la buena tendencia en los mercados asiáticos y en especial en Korea donde el Kospi ha subido ya un 44% y es de largo el mejor índice en lo que llevamos de año. La reunión del Banco Central de Japón en el que anunció que vendería parte de su balance de ETFs aprovechando el buen momento del Nikkei no afectó a la bolsa japonesa quizás porque al ritmo anunciado, el BoJ tardaría más de 137 años en deshacerse de toda la posición. A nivel sectorial encontramos mayor dispersión dado que tecnología y comunicaciones acabaron en positivo pero muchos otros sectores como Materiales, Salud, Consumo básico o inmobiliario acabaron en negativo si nos fijamos en el MSCI World.

Renta Fija

Calma para los mercados de deuda en una semana muy marcada por las numerosas reuniones de Bancos Centrales. De entre los grandes, solamente la FED recortó tipos ya que el Banco de Inglaterra o el de Japón mantuvieron los tipos sin cambios tal y como se esperaba. En Europa, la rebaja de la agencia de calificación crediticia Fitch a Francia apenas tuvo impacto en los mercados y habrá que esperar unas semanas para ver cual es la decisión de S&P y Moody’s.

La deuda corporativa tanto de grado de inversión como de high yield siguen capitalizando el buen momento de la bolsa y el apetito por el riesgo de los inversores con una nueva semana de fuertes entradas de capital y estrechamiento de los diferenciales. En nada parece estar afectando el gran volumen de emisiones en lo que llevamos de septiembre.

Divisas y materias primas

El tono acomodaticio con el que interpretó el mercado la reunión de la semana pasada de la FED permitió al Euro reforzar su posición frente al USD y situarse en el entorno del 1,17. En lo que llevamos de año, el Euro se ha apreciado un 13% frente al billete verde y cabe preguntarse si, descontados hasta 4 recortes más en los próximos 12 meses y con los tipos en Europa en su entorno neutral, podríamos ver mayor recorrido al alza por parte de la divisa comunitaria.

Con respecto a las materias primas, nueva semana de alzas para el precio del oro y caídas para el crudo.

Esta Semana…

Será tranquila en cuanto a datos macro y acontecimiento se refiere. Lo más relevante será conocer la confianza del sector manufacturero y servicios mediante los PMIs preliminares del mes de Septiembre. Se espera que en el caso de la zona euro ambos indicadores repitan el nivel del mes anterior por lo que cualquier sorpresa tanto al alza como a la baja podría alterar el mercado lateral en el que se encuentra instalado las bolsas europeas.

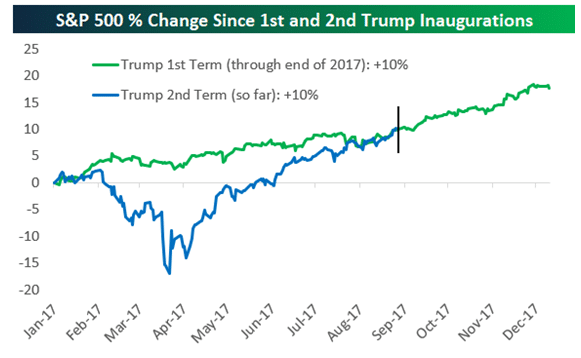

Gráfico de la semana

Gráfico: Bespoke Invest

El comienzo de segunda etapa de D. Trump como Presidente de Estados Unidos será recordado por aquel fatídico día de la liberación en el que los mercados bursátiles y de deuda entraron en modo pánico tras el anuncio de unos aranceles que ponían en una tesitura muy complicada el comercio internacional.

La caída tan abrupta en apenas unos días forzó que el Presidente tuviera que dar una tregua para la implantación de los mismos lo que significó una fuerte recuperación del ánimo de los inversores. Justo cuando se cumplen 164 días de cotización desde la investidura de D. Trump, el S&P500 se ha revalorizado en la misma proporción que durante los 164 primeros días de su primer mandato.