La Fed mantiene los tipos, pero rebaja la previsión de crecimiento de EE.UU.

Redacción Mapfre

Eduardo García Castro, economista experto de MAPFRE Economics

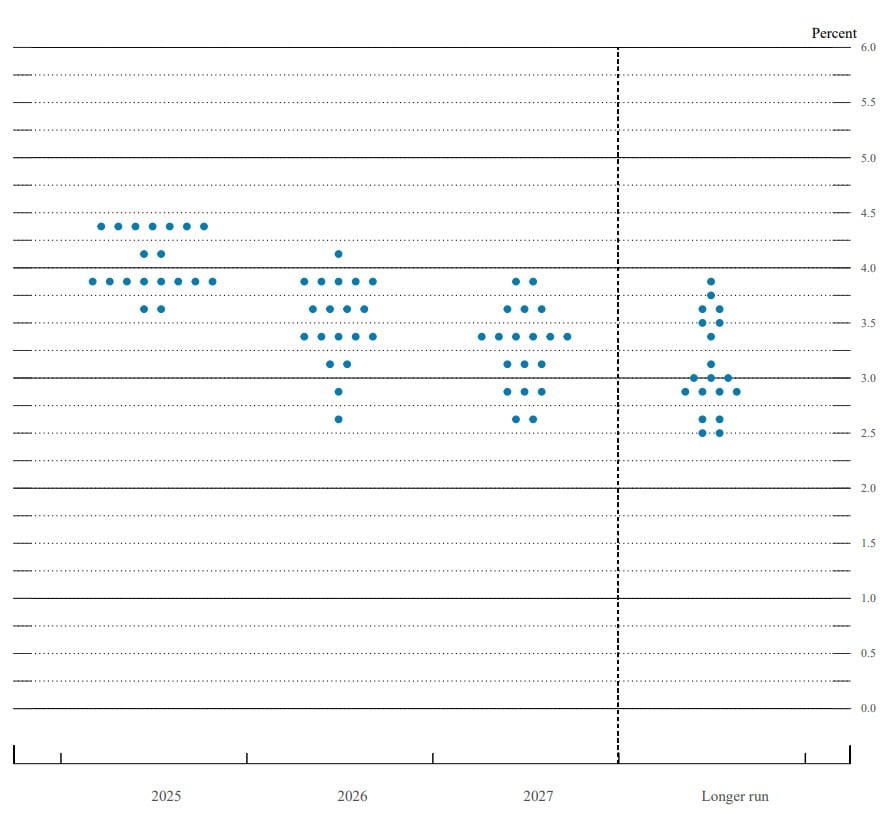

La Reserva Federal de los Estados Unidos (Fed) volvió a mantener los tipos de interés de referencia en el rango 4,25%-4,50%, por cuarta vez consecutiva, aunque con un menor consenso entre los miembros del Comité Federal de Mercado Abierto (FOMC). Por lo que respecta al balance, no se anunciaron cambios, por lo que el ritmo de reducción (QT) continuará según lo previsto, con 5.000 millones de dólares de ventas. Acompañando a la decisión de política monetaria, se ofreció la proyección de los tipos de interés a través del diagrama de puntos ('Dot Plot'), la cual mantiene vigente la perspectiva de 50 puntos básicos (pbs) de recortes en 2025, de 25 puntos básicos para en 2026 (uno menos) y de 25 pbs en 2027; con un tipo de largo plazo que se mantienen en torno al 3% (véase la Gráfica 1).

Gráfica 1: Dot Plot

Fuente: MAPFRE Economics (con datos de la Reserva Federal)

A su vez, la Reserva Federal compartió un nuevo cuadro de previsiones macroeconómicas, las cuales infieren una cierta influencia de los aranceles. En concreto, reflejan una revisión a la baja en las previsiones de crecimiento económico (reduciéndose al 1,4% en 2025 y 1,6% en 2026, frente al 1,7% y 1,8% anteriores), y una mayor inflación (3,0% y 2,4%, respectivamente, a diferencia del 2,8% y 2,2% anteriores).

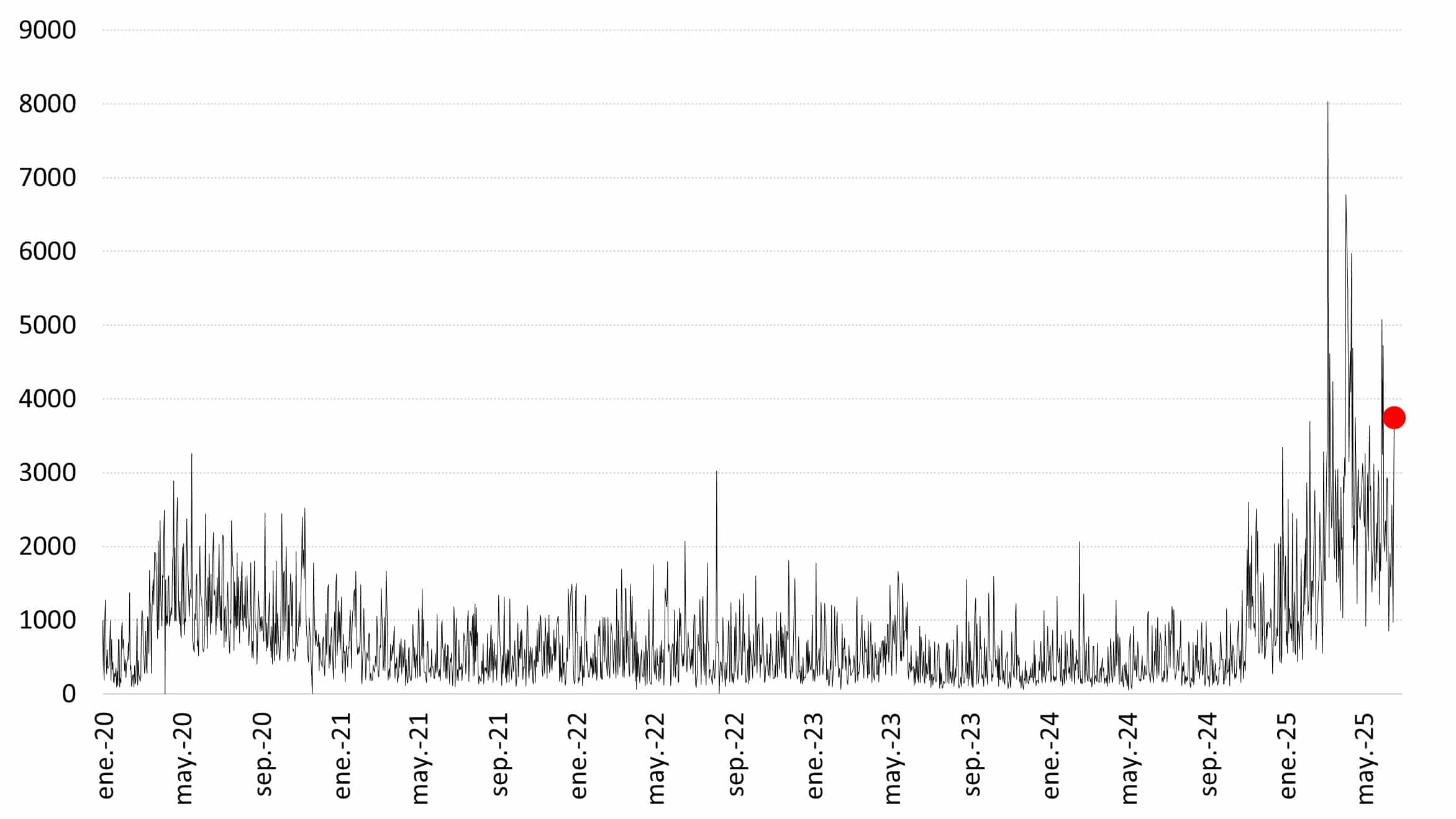

En los comentarios posteriores, el comité defendió la necesidad de sostener una actitud paciente y expectante como la mejor de las opciones para la política monetaria, dado el contexto de incertidumbre actual (véase gráfica 2) y orientarla en el futuro según corresponda. Con un crecimiento de la economía que sigue siendo sólido, un mercado laboral que “no está pidiendo a gritos un recorte de tipos” y una inflación que continúa bajando, pero se mantiene algo elevada, las dudas se dirigen hacia la necesidad de una mayor claridad en el frente de la política comercial, así como en los posibles efectos que la política arancelaria pueden tener en el futuro. De hecho, el comité reiteró en el argumento de que “alguien tendrá pagar el coste de los aranceles”, lo que terminará afectando a la actividad económica y al nivel de precios. No obstante, hasta conocer el efecto real de los mismos, no corresponde comprometerse con ninguna decisión futura.

Gráfica 2: Incertidumbre comercial

Fuente: MAPFRE Economics (con datos de EPU

Valoración

Los datos más recientes de crecimiento y empleo no sugieren la necesidad de cambios inmediatos en el rumbo de la política monetaria estadounidense; de hecho, parecen haberse habituado a un entorno de tipos elevados. La inflación, aunque se ha mantenido a la baja, sigue siendo alta y continúa envuelta en la incertidumbre relacionada con los aranceles; argumentos que también incorporan el reciente repunte del petróleo tras el resurgimiento del riesgo geopolítico en Oriente Medio. A partir de este entorno, sumado a otros efectos relacionados con la política fiscal y de inmigración, un enfoque conservador sigue siendo el más consistente frente a la posibilidad de movimientos preventivos.

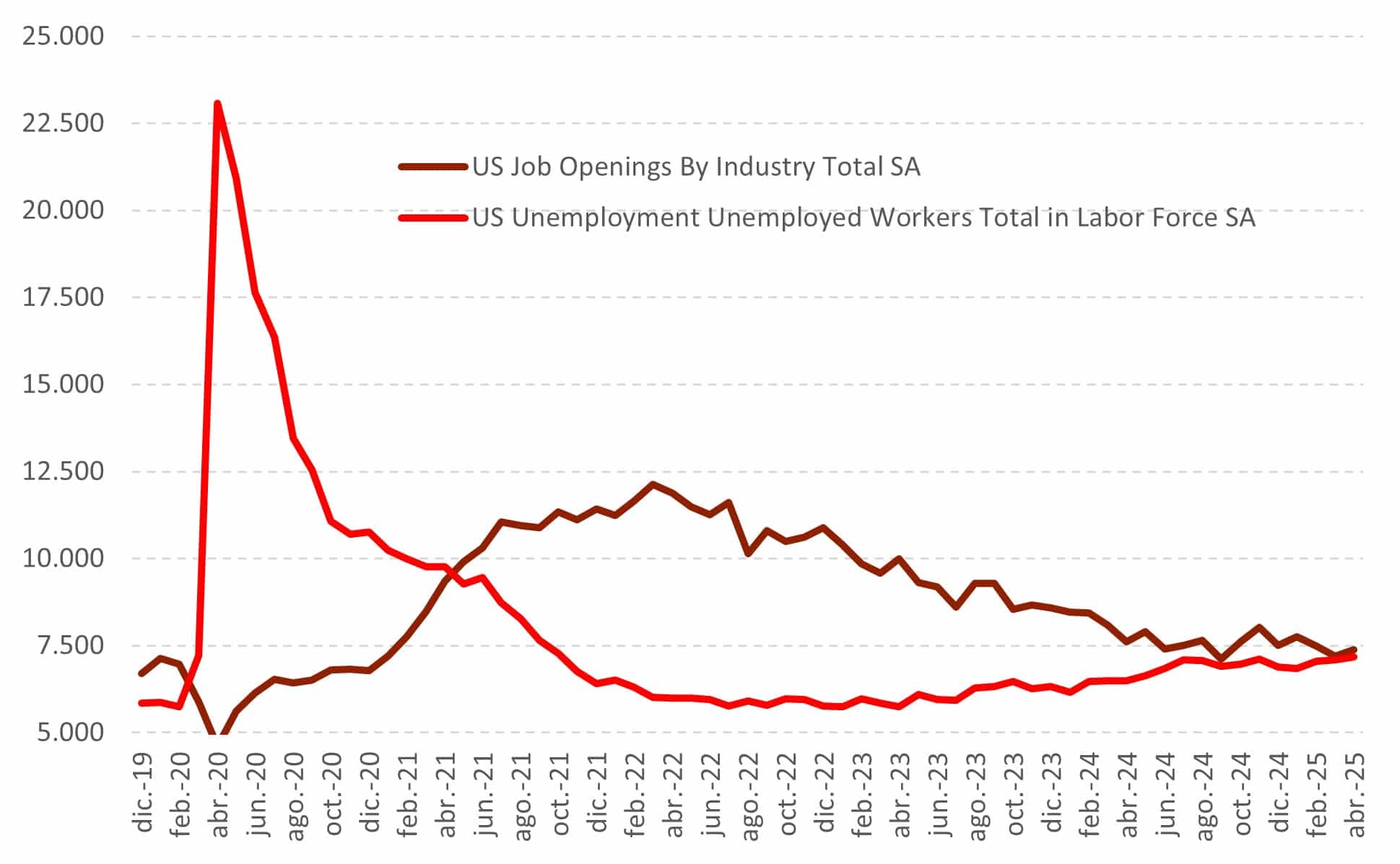

Los datos de empleo de mayo mostraron una tasa de desempleo relativamente estable (4,2%) y una creación de puestos de trabajo todavía positiva (139.000), cifras que convergen con los objetivos de largo plazo y que, por tanto, no alteran los pronósticos de la Reserva Federal. En cuanto a los informes semanales de junio, si bien se observó un ligero deterioro en los datos (con un aumento de las solicitudes continuas de desempleo hasta los 1,9 millones), continúan sin ser magnitudes preocupantes; de hecho, podrían ser sintomáticas de la vuelta a un estado de equilibrio. En la misma línea, el informe JOLTS mostró una estabilización de la tendencia de un mercado laboral en lo que se refiere al número de ofertas de empleo para desempleados, la cual se mantuvo en 1,0; es decir, la oferta y la demanda en el mercado laboral se encuentran niveladas (véase gráfica 3).

Gráfica 3: Datos de informe de empleo JOLTS

Fuente: MAPFRE Economics (con datos de Haver)

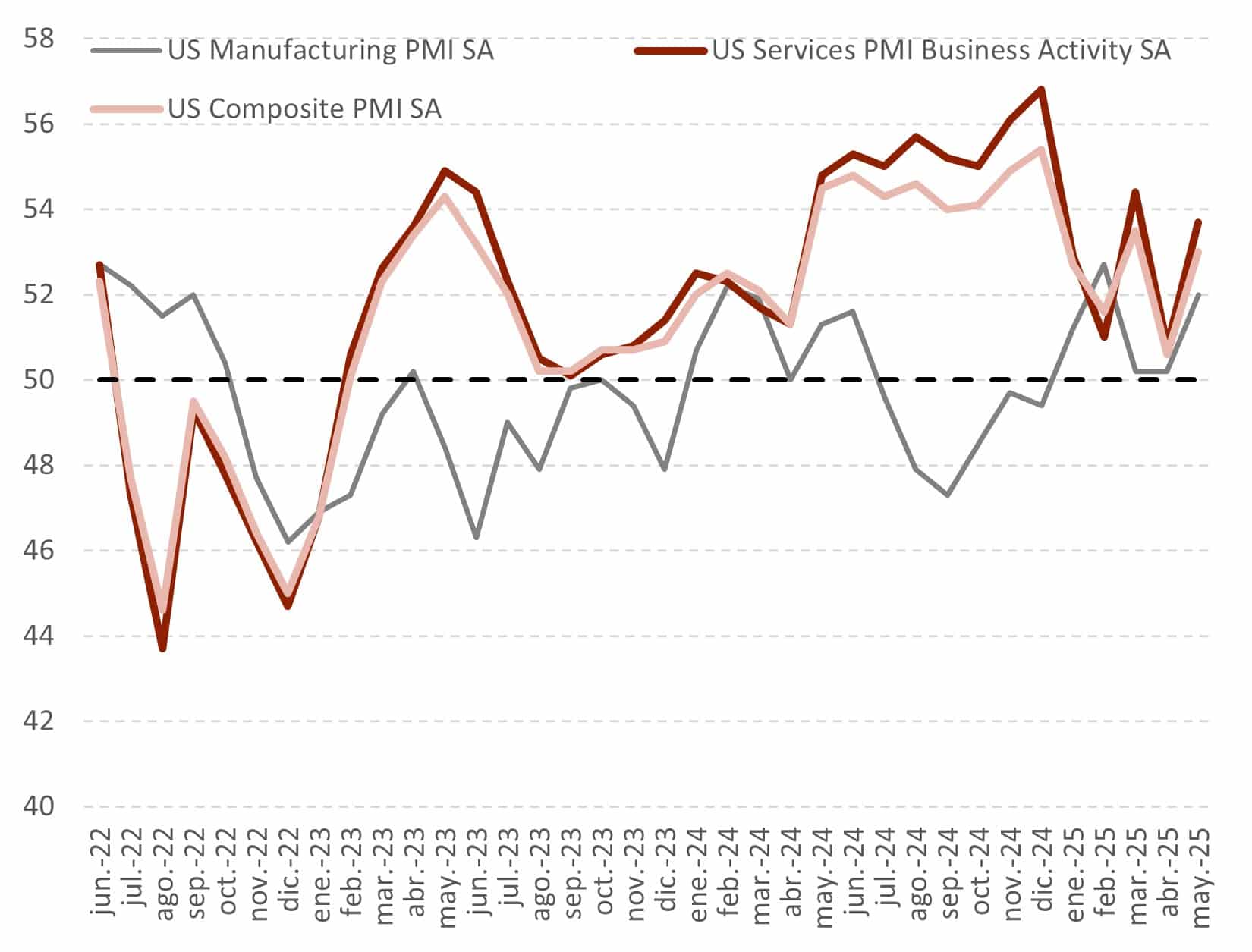

Por lo que respecta a la actividad, los últimos datos sugieren que la economía sigue expandiéndose a buen ritmo, pero que este crecimiento podría haber perdido algo de impulso. En el lado positivo, como se ilustra en la Gráfica 4, el PMI de servicios subió hasta el 53,7 en mayo (desde los 52,3 anteriores), en tanto que el de manufacturas aumentó hasta el 52,0 (50,2 anterior). Por el contrario, las ventas minoristas cayeron un 0,9 % en mayo (segundo descenso mensual consecutivo) y la producción industrial un -0,2 %; combinación que llevó a que la estimación GDPNow de la Reserva Federal de Atlanta para el segundo trimestre retrocediera ligeramente, hasta una tasa anualizada del 3,5% (frente al 3,8% anterior).

Gráfica 4: PMIs de EE.UU.

Fuente: MAPFRE Economics (con datos de Bloomberg)

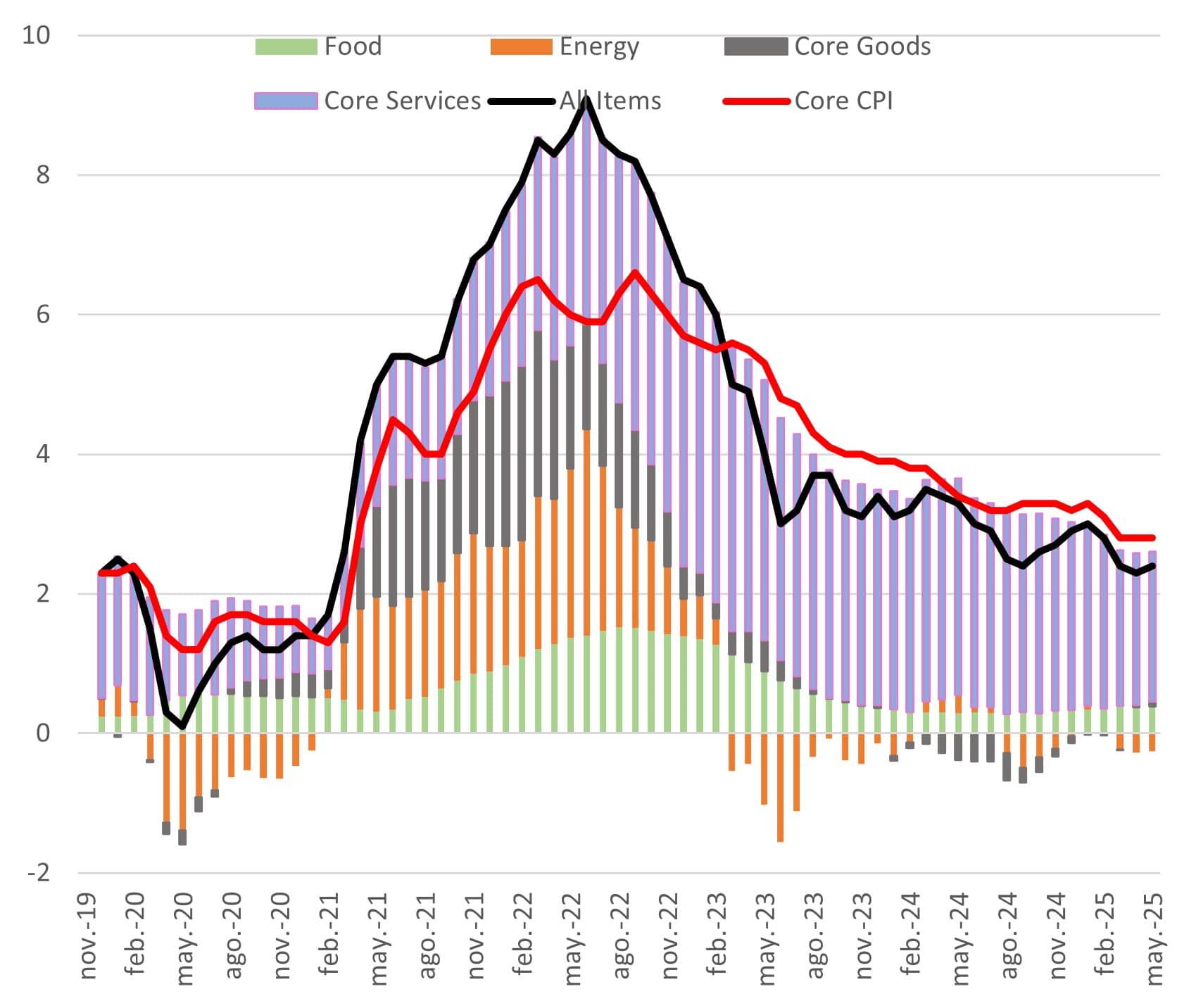

En cuanto a la inflación (véase gráfica 5), el IPC general avanzó una décima en mayo, hasta situarse en el 2,4% a/a, gracias principalmente a la caída del índice de energía (-1,0% m/m y -3,5% a/a), a los precios de los bienes que se mantuvieron prácticamente sin cambios (0,1% m/m) y a una nueva moderación en servicios (0,2% m/m) y vivienda (0,3% m/m). La inflación subyacente también registró un avance intermensual del 0,1% (2,8% a/a), y continuó reflejando unas presiones en los precios cada vez más moderadas. En este sentido, y si bien la inflación todavía no ha desaparecido, la inflación continúa alcanzando nuevos mínimos desde que tuvo lugar el ciclo inflacionario, y continúa sin mostrar ningún impacto proveniente del nuevo marco arancelario. Sin embargo, no sería prudente destacar la falta de efectos, ya que la acumulación anticipada de inventarios y la todavía incertidumbre sobre los aranceles podrían estar retrasando el traslado a los precios finales.

Gráfica 5: Inflación de Estados Unidos por componentes

Fuente: MAPFRE Economics (con datos de Haver)

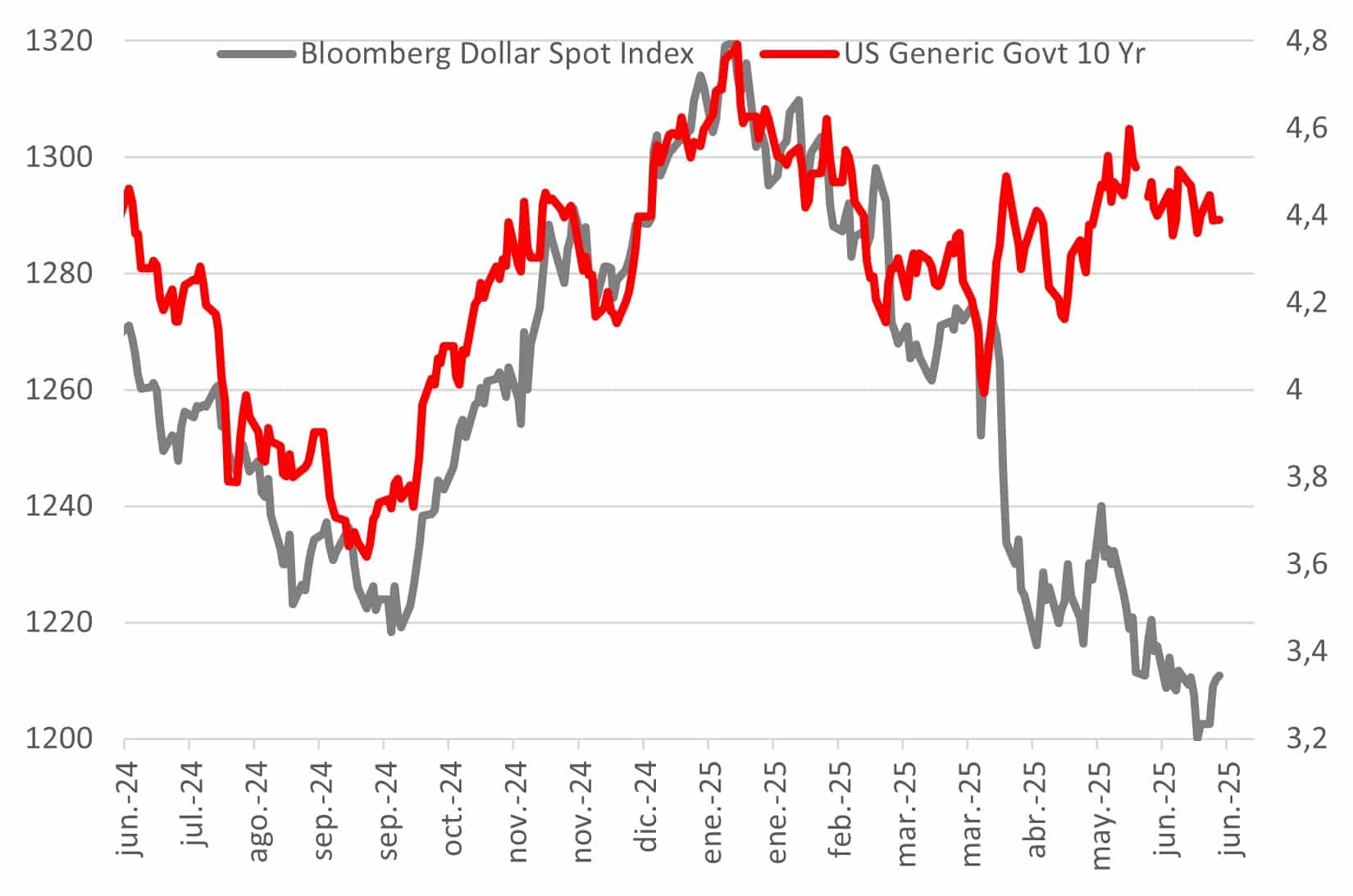

Adicionalmente, cabe destacar la reciente rebaja de calificación crediticia de Moody´s a las emisiones de Estados Unidos, amparándose en una deuda cerca de máximos históricos, así como en unos déficits que presentan una trayectoria insostenible en el largo plazo. Se trata de una situación que contrasta con las actuales pretensiones de la administración Trump por activar un nuevo impulso fiscal bajo al paquete BBB y que, tal como muestra el aumento de los intereses de los bonos, enfatiza en las dificultades actuales de la Reserva Federal para equilibrar los riesgos con las decisiones políticas; una situación difícil que probablemente continuará deteriorando en el futuro el entendimiento entre la política fiscal y la monetaria. De hecho, los interrogantes sobre cómo los Estados Unidos superarían ese déficit con crecimiento económico, junto con menores entradas de capital para financiarse, constituyen una dinámica de riesgo que comienza a consolidarse tanto en los rendimientos del dólar como en los rendimientos reales (véase gráfica 6).

Gráfica 6: USD vs 10yr

Fuente: MAPFRE Economics (con datos de Bloomberg)

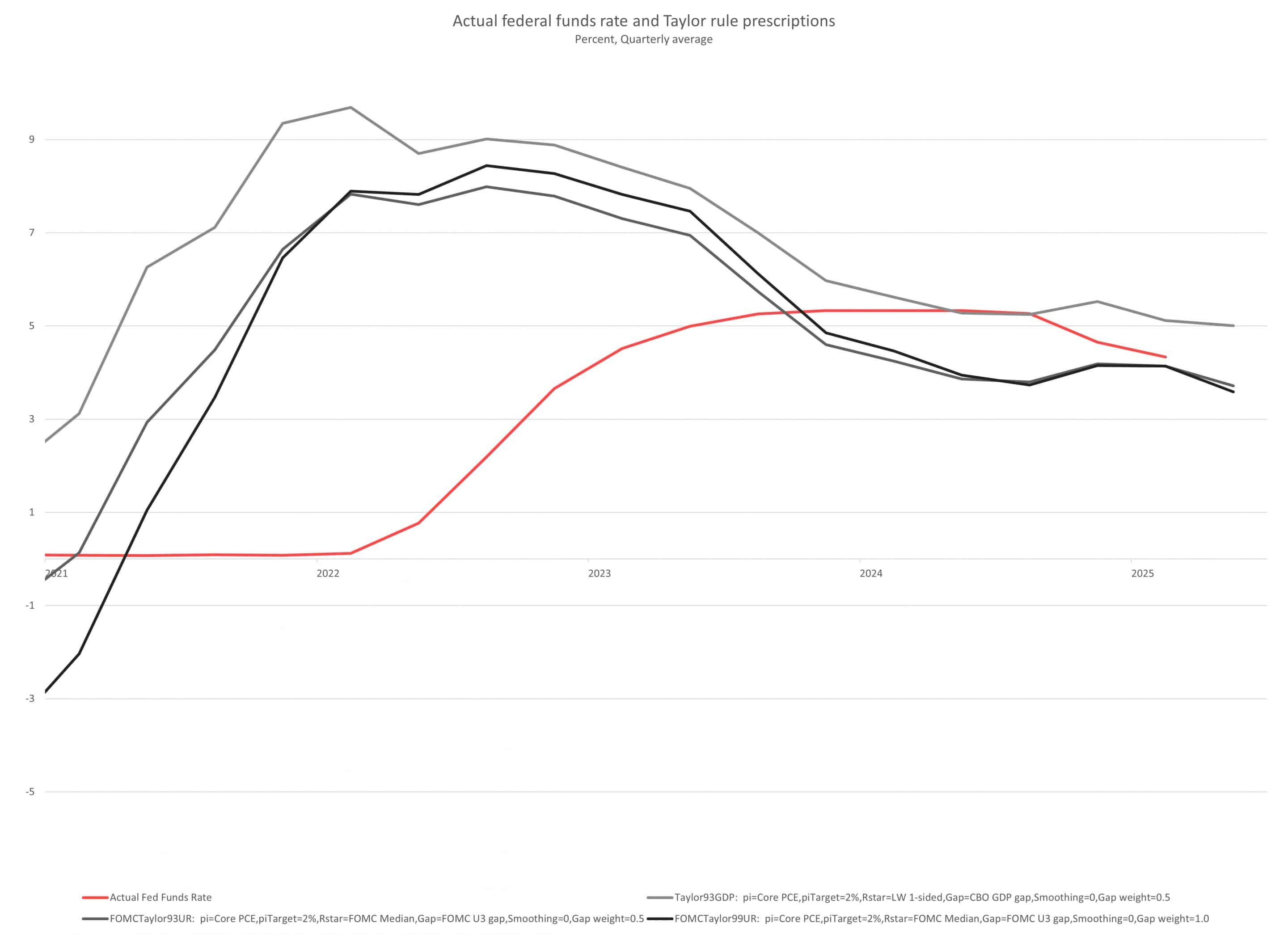

En resumen, los datos macroeconómicos recientes indican una economía que se encuentra en equilibrio, con una inflación que continúa en la senda hacia el objetivo marcado, pero con una relativa falta de claridad en la mayoría de los frentes políticos internos y externos. Este equilibrio continúa viéndose reflejado en la banda de tipos de interés teóricos que proporciona la Regla de Taylor en sus diferentes versiones, que actualmente indica que el tipo efectivo sigue ubicándose dentro del rango teóricamente correcto (véase gráfica 7).

Gráfica 7: Tipo de interés actual y estimaciones según la regla de Taylor

Fuente: MAPFRE Economics (con datos de la FED de Atlanta)

Por lo tanto, la Reserva Federal se encuentra ante la necesidad de ampliar el patrón de espera hasta identificar los verdaderos efectos; más aún, si cabe, al considerar que no existen en la actualidad un consenso claro entre sus miembros. Hasta que eso cambie, la previsibilidad seguirá siendo baja, pero el hecho de que el nuevo diagrama de puntos no esté especialmente alejado respecto a las expectativas del mercado, ofrece una cierta evidencia de que tanto la credibilidad como la independencia siguen todavía intactas (véase gráfica 8).

Gráfica 8: Tipos de interés descontados por los swaps

Fuente: MAPFRE Economics (con datos de Bloomberg)