Los futuros de las naranjas se disparan por el mal tiempo en Brasil

Redacción Mapfre

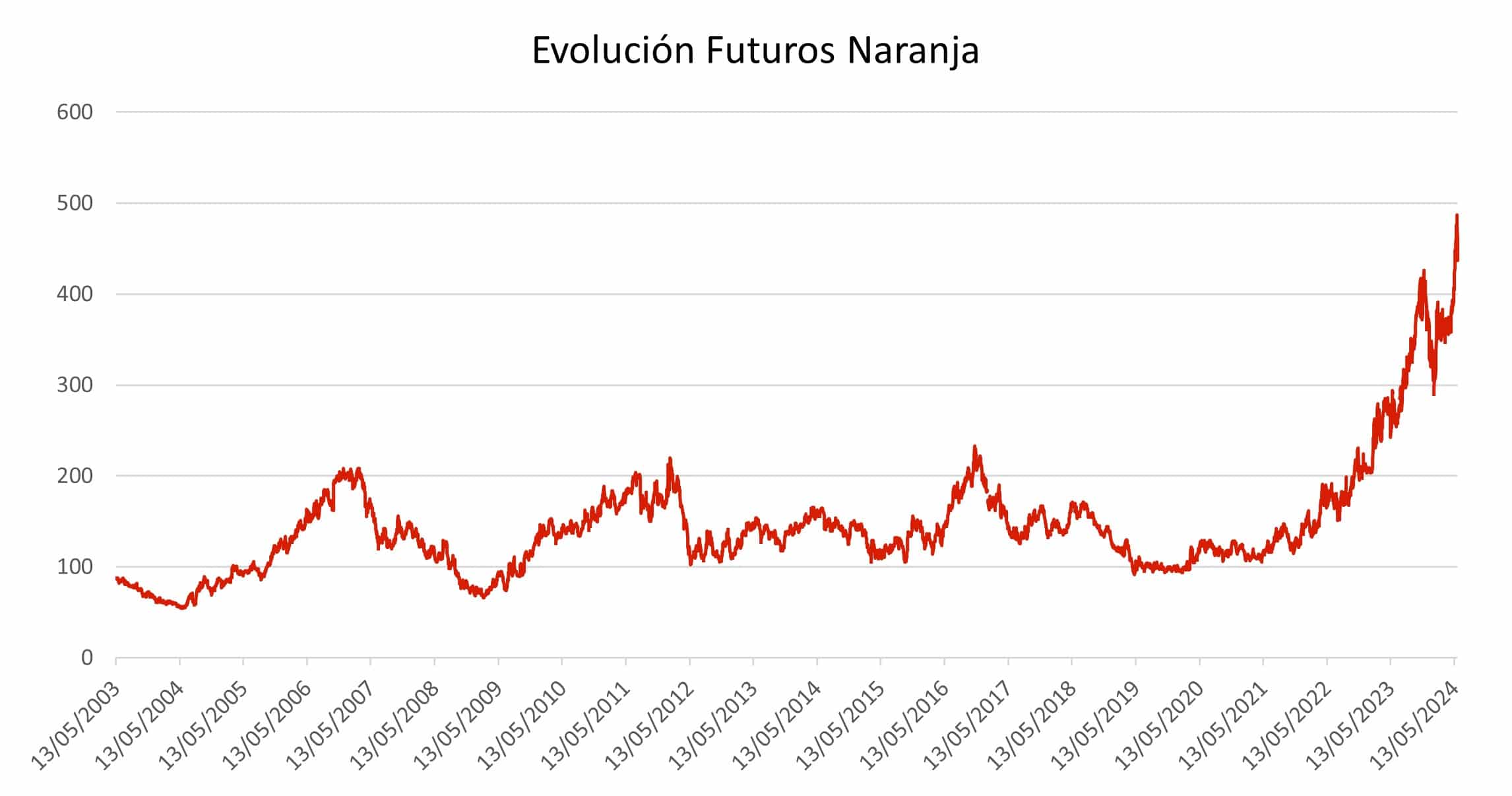

Como veníamos comentando en informes semanales anteriores, el año pasado y el inicio de 2024 están siendo delicados en cuanto a producción para determinadas materias primas. Sumándose a los casos del café y el cacao comentados, el precio de los cítricos está viviendo momentos de elevada tensión.

Los precios de los futuros de las naranjas se han disparado hasta alcanzar máximos históricos, impulsados por el mal tiempo y las enfermedades que han desarrollado ciertos cultivos en Brasil, el mayor exportador mundial. Para encontrar niveles de escasez de suministros similares habría que remontarse 20 años atrás cuando se detectó por primera vez en EE.UU. el enverdecimiento de los cítricos, una enfermedad propagada por insectos psílidos que se alimentaban de la savia de las naranjas, lo cual amargaba el fruto del naranjo antes de matarla por completo.

Desde inicio de año, la dependencia de los datos está marcando el sentido de los discursos de los bancos centrales y también el de los mercados financieros. El mes de mayo ha sido positivo para los mercados de renta variable, a pesar del tono negativo de esta última semana marcada por las referencias de inflación a ambos lados del Atlántico.

En la Eurozona, el dato de IPC subió más de lo estimado (algo que ya venía anunciando las diferentes lecturas nacionales), mientras que en EE.UU. tuvimos que esperar hasta el viernes para conocer el dato del PCE deflactor (en línea con lo esperado y cuya referencia “core” subió algo menos de lo esperado). Estas dos lecturas macroeconómicas podrían tener implicaciones en el calendario de recortes previsto para los bancos centrales, aunque difícilmente supondrán un cambio en el más que telegrafiado recorte de tipos esperado para esta semana por parte del BCE.

Además, vimos un aumento de la preocupación por la sostenibilidad de la deuda de EE.UU. tras la revisión a la baja del crecimiento del PIB del primer trimestre y la falta de apetito por las subastas de bono acaecidas durante la semana. Por otro lado, pero continuando con los miedos sobre los niveles de deuda pública, la agencia de calificación crediticia S&P rebajó la nota de Francia de AA a AA- debido a la dificultad del país para rebajar el déficit.

Por el lado asiático, lo más llamativo fue el retroceso en el PMI compuesto de China que volvió a situarse en zona de contracción reavivando las dudas de la sostenibilidad del crecimiento del gigante asiático. También fue relevante el alza en los tipos de interés a 10 años del bono japonés, rompiendo la barrera del 1% y alcanzando niveles no vistos desde el 2011, pese a que el yen continúa su periplo bajista.

Renta variable

Semana de caídas en la renta variable estadounidense, donde los datos de inflación y de consumo personal sorprendieron a la baja, dando lugar a un ajuste de las expectativas de tipos de interés. En ese sentido, vimos como el S&P 500 tuvo recortes liderados por las tecnológicas, con pocos sectores en positivo. Destaca el sector inmobiliario, con subidas en compañías como Ventas Inc., que presentaron mejor resultado del esperado.

También vimos caídas en los principales índices europeos en el contexto de la subida de la inflación y el ajuste del dato de desempleo que bajó una décima. Los índices CAC 40 francés y DAX alemán fueron los que más cayeron, y a nivel sectorial, vimos que solamente los sectores más defensivos como consumo básico esquivaron las pérdidas.

En cuanto a países emergentes, vimos un tono negativo destacando el caso de China con caídas tanto del CSI 300 como del Hang Seng tras el débil dato de PMI, que volvió a traer a colación los temores a que las medidas implementadas hasta ahora por las autoridades no sean suficientes para reavivar el crecimiento chino.

Renta fija

En los mercados de bonos vimos subidas en los precios tras los datos de inflación y consumo personal en EE.UU. Sigue la tendencia de sentimiento sobre las referencias macroeconómicas en el contexto actual, por la que las malas noticias de crecimiento son buenas noticias para los mercados de bonos porque facilitarían posibles bajadas de tipos beneficiando a los bonos de mayor duración.

Este matiz de sentimiento de mercado es relevante ya que esta semana hubo gran volumen de emisiones de deuda en EE.UU., que fueron recibidos con baja demanda sobre todo para los tramos a 5 y 7 años por el miedo a la situación de déficit en EE.UU. A pesar de ello, los inversores primaron favorablemente las señales de estabilización de inflación y de menor consumo llevando recortes en los tramos cortos de la curva. En Europa, las alzas en inflación afectaron justo en sentido contrario, con caídas en precio del bono alemán a 10 años. A nivel de diferenciales, vimos estrechamientos generalizados salvo en el ‘high yield’ estadounidense.

Divisas y materias primas

Caídas de los precios del petróleo ante la incertidumbre sobre las decisiones que tomaría la OPEC+ en su reunión del domingo y que finalmente se saldó con el mantenimiento de sus políticas de recortes de producción para el 2025 (veremos sus efectos esta semana). Pocos cambios en materia de divisas y de metales, quizás resaltando que el cobre frenó su rally alcista tras el mal dato de demanda chino, principal demandante de la materia prima.

Esta Semana…

Tendremos importantes referencias sobre todo en Estados Unidos con las lecturas de los ISM Manufacturero y de Servicios así como el informe de empleo de mayo. En Europa, atentos a la decisión del BCE.