La IA irrumpe de nuevo en las bolsas alimentando las subidas

Redacción Mapfre

Resumen de la Semana

El optimismo por las implicaciones de la adopción masiva de la Inteligencia Artificial alimenta a los índices bursátiles que alcanzan nuevos máximos no solamente en Estados Unidos sino también en países como Japón o la zona asiática.

La compañía tecnológica Oracle presentó resultados la semana pasada ligeramente por debajo de las expectativas de los analistas, pero aun así consiguió revalorizarse más de un 40% tras anunciar que había firmado un contrato con OpenAI valorado en más de 300.000 millones de USD para proveerle de computación en la nube.

Nada parece importar al mercado que para poder ofrecer dicho servicio, la compañía tendrá que invertir más de 115.000 millones hasta 2029 o lo que es lo mismo, la mitad de sus ingresos actuales. Todo ello invita a pensar que el mercado podría estar fijándose solo en la parte positiva de los desarrollos de la Inteligencia Artificial y dejando de lado los riesgos acerca de la rentabilidad de dichas inversiones.

En el frente macroeconómico, la atención estuvo marcada en la revisión anual de la cifra de empleos creados en Estados Unidos que se saldó en 911.000 empleos menos de los reportados entre los meses de abril de 2024 y marzo de 2025 (muy por encima de los 750.000 esperados). Esta revisión es la mayor en la historia desde que se registra el dato y supone que el ritmo de creación de empleo mensual baje hasta los 71.000 Vs los 146.000 previos. La reacción del mercado fue poco intuitiva quizás esperando al dato de inflación del jueves que salió en línea con las expectativas y todo parece indicar que de aquí en adelante la inflación no importa y lo que dictará el devenir de los movimientos en los tipos de interés será el mercado laboral.

También hubo reunión del BCE que dejó los tipos de interés sin cambios y elevó una décima su pronóstico para la inflación en 2025 y 2026 hasta el 2,1% y 1,7% respectivamente.

Renta Variable

El optimismo con respecto a la Inteligencia Artificial y la expectativa de mayores recortes de tipos por parte de la Fed mantienen a los índices bursátiles a lo largo y ancho de la geografía mundial al alza. Sobresalieron especialmente los mercados asiáticos con alzas del 4% para el Nikkei japonés, los máximos del MSCI asiático o las fuertes subidas (una semana más) del Kospi surcoreano impulsado por las cotizaciones de Samsung y SK Hynix.

Ni los aspectos políticos (la dimisión del primer ministro japonés o la derrota de Bayrou en la moción de confianza en Francia) ni la debilidad en los datos del mercado laboral frenaron el ímpetu de las bolsas que continúan avanzando en un año de rentabilidades por encima del doble digito para los principales índices bursátiles. Solamente el CAC francés se queda rezagado con apenas una revalorización del 6% en lo que llevamos de año. Durante la semana, los valores de crecimiento impulsados por el sector tecnológico lideraron las alzas y solamente los sectores más defensivos como salud o consumo básico acabaron en negativo.

Renta Fija

Semana de alzas para las rentabilidades exigidas en los bonos gubernamentales en una reacción a la cadena de acontecimientos vividos en la última semana poco intuitiva. La debilidad del mercado laboral estadounidense y una mayor probabilidad de recortes por parte de la FED deberían haber dado soporte a unas curvas que, sin embargo, vieron alzas superiores en los tramos más cortos.

El bono estadounidense a dos años subió en 5 puntos básicos, el alemán en 9 y el español en 11. En el caso de estos dos últimos, la justificación podría venir por una rueda de prensa posterior a la reunión del BCE que pudo interpretarse como poco acomodaticia por las palabras de C. Lagarde asegurando que el proceso de desinflación había acabado en la zona euro.

Por su parte, los bonos corporativos continúan con su buena tendencia y los diferenciales crediticios se encuentran en niveles muy bajos y ajenos a toda debilidad que pueda venir de los datos macro o el gran volumen de deuda emitido en lo que llevamos de mes.

Divisas y Materias Primas

De máximo en máximo continua también el precio del oro situándose la onza en el entorno de los 3.650USD reanudando así su tendencia tras unos meses de indefinición. El precio del crudo repuntó también esta semana tras la reunión de la OPEP+ del domingo 7 de setiembre en la que el aumento de producción acordado fue menor de lo esperado. Por último, cierta estabilidad en los pares de divisa especialmente en el cruce euro Vs USD.

Esta Semana…

Estará cargada de reuniones de Bancos Centrales ya que la FED, el Banco Central de Canadá, de Inglaterra o el de Japón tomarán decisiones esta semana. En cuanto a datos macro, lo más relevante serán las ventas minoristas en EE.UU. y la producción industrial en la eurozona.

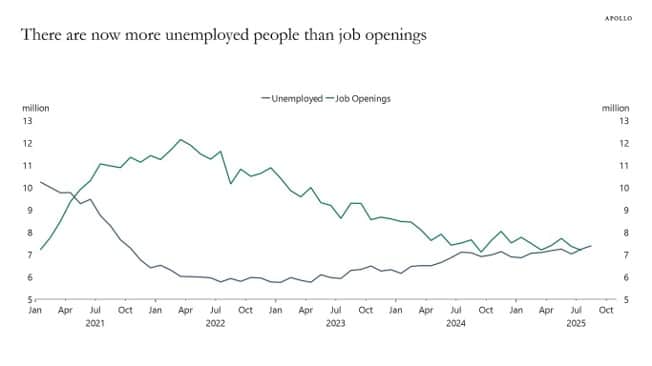

Gráfico de la semana

Gráfico: Apollo.

Fuente: Bureau of Labor Statistics (BLS), Macrobond, Apollo Chief Economist.

El mercado laboral ha tomado el relevo a la inflación en lo que a relevancia en los datos macroeconómicos se refiere y la política monetaria probablemente se moverá en función de como lo haga el empleo. La debilidad reciente podríamos achacarla a la incertidumbre que han generado los aranceles y la decisión de las compañías de asumirlos propiamente sin traspasarlo a los consumidores. Es por ello que la inflación no ha repuntado como se esperaba y que por primera vez desde 2011 hay más personas desempleadas en Estados Unidos que puestos vacantes.