La guerra en Irán tuerce el rumbo de los mercados

Redacción Mapfre

RoadMap: Informe mensual de mercados elaborado por el equipo de Mapfre AM

¿Qué ha pasado en el último mes?

La imagen que nos dejan los mercados financieros en el último mes varía mucho en función de la fecha que establezcamos como fin del periodo. El viernes 27 de febrero (último día de mercado del mes), las bolsas europeas se habían revalorizado por encima del 3%, las emergentes más de un 5% y los índices norteamericanos acababan plano o en negativo en el caso del Nasdaq. Por su parte, la rentabilidad exigida a los bonos de deuda pública se redujo especialmente en los tramos más largos lo que provocó un aplanamiento de las curvas. La peor parte dentro de la renta fija se la llevaron los bonos corporativos con ampliaciones de los diferenciales especialmente en aquellos emisores con peor calidad crediticia. El sábado 28 de febrero, Estados Unidos e Israel lanzaban una ofensiva militar contra Irán que ha provocado una sacudida a los mercados en los primeros días de marzo.

Previo a la escalada de tensión en Oriente Medio, la atención del mercado estaba centrada en la decisión del Tribunal Supremo de Estados Unidos de fallar en contra del uso de la Ley de Poderes de Emergencia Económica Internacional para justificar los aranceles anunciados en abril de 2025 y el efecto disruptivo de la Inteligencia Artificial en diferentes compañías. Más allá de la eliminación de estos aranceles que podrían situar finalmente el tipo arancelario efectivo cercano al 10% según cálculos de la Universidad de Yale, la decisión judicial resta poder político a D. Trump ya que solo contaría con una prórroga de 150 días para mantenerlos y posteriormente sería el Congreso quien tenga que validarlos. La devolución de los impuestos cobrados hasta la fecha podría llevar meses y, aunque a corto plazo genere algo de incertidumbre, las decisiones arancelarias no podrán ser tan abruptas como hasta la fecha.

Gráfico 1: Tipo Arancel Efectivo (Yale Budget Lab)

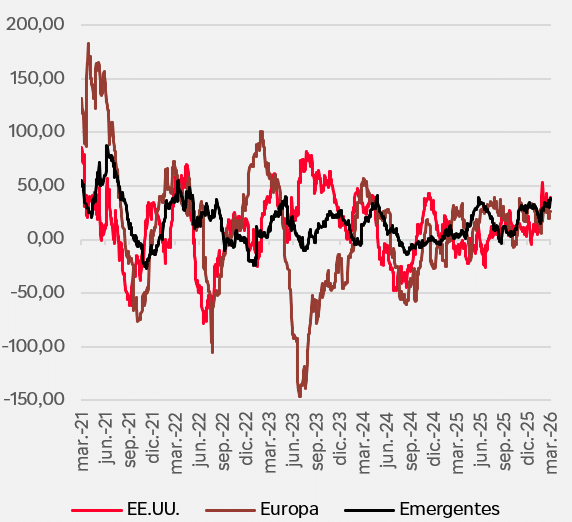

En cuanto a la Inteligencia Artificial, el mercado ha seguido penalizando a aquellas compañías que más pueden verse negativamente afectadas. Las fuertes caídas en bolsa de compañías como Adobe, Microsoft o IBM son parte de la rotación dentro de los mercados de renta variable que seguían favoreciendo a los sectores más ligados a la “vieja economía” (por su menor efecto disruptivo) y con un perfil más cíclico puesto que los datos macroeconómicos publicados durante el mes fueron positivos: los indicadores de confianza empresarial apuntaban a una continuación del ciclo económico del año anterior (nuestro escenario base para este año) y un enfriamiento de las tensiones inflacionistas.

Gráfico 2: Índice Sorpresas Macro

La incertidumbre sobre la nueva tecnología también se trasladó a los mercados de bonos corporativos. Las principales compañías ligadas a la Inteligencia Artificial han venido utilizando los mercados de deuda para financiar sus inversiones en capital por lo que cualquier duda acerca de su rentabilidad económica futura supone presión a l precio de estos bonos. Además, mucha de esta fuente de financiación se ha hecho mediante los mercados de deuda privada sobre los que se empieza a cernir una sombra dado que varias compañías han quebrado y algunos fondos han tenido que suspender temporalmente los reembolsos.

Todo ello quedó eclipsado el último día del mes tras el inicio de una guerra en terreno iraní y que se ha ido extendiendo por otros países del Golfo debido a la respuesta de Irán a dichos ataques. A día de hoy es muy difícil prever cuál será el resultado final, pero el mercado estará atento al impacto que esta guerra pueda tener sobre los precios energéticos ya que son la correa de transmisión hacia la macroeconomía global y su efecto en el precio de los diferentes activos.

¿Cómo lo vemos?

La escalada bélica en todo Oriente Próximo tras los ataques estadounidenses e israelíes a Irán por ahora no alteran nuestra visión constructiva para el 2026 en cuanto a crecimiento, pero nos acerca más a nuestro escenario alternativo en el que la acumulación de “fricciones” provocan un sesgo a la baja del crecimiento y al alza en el caso de la inflación.

La energía es el principal canal de contagio dado que por Ormuz transitan 20millones de barriles de petróleo al día y aproximadamente un 20% del Gas Natural Licuado mundial con Qatar como principal proveedor para Europa y Asia. La capacidad alternativa es limitada por lo que un cierre, interrupciones parciales o daños sistémicos a la capacidad productora de los países de la zona elevarían los precios energéticos y la prima de riesgo de los diferentes activos.

El impacto a nivel macroeconómico dependerá de la duración del conflicto, la gestión del estrecho de Ormuz y los posibles daños a la infraestructura petrolera y gasista de la zona. Los mercados financieros toleran mejor los shocks cortos frente a los estructurales por lo que el efecto de un conflicto más prolongado con extensión regional elevaría exponencialmente el impacto. La inflación de bienes energéticos, costes logísticos e insumos industriales tendría un impacto más acusado en economías importadoras netas como Europa y Asia. Por el lado del crecimiento, unos precios más altos erosionan el consumo privado a la vez que la incertidumbre frenaría la inversión.

Dicho esto, no creemos que, ni en el peor de los escenarios, estemos ante una crisis como la de los años 70 provocada por el embargo de la OPEP y la revolución iraní del 79.

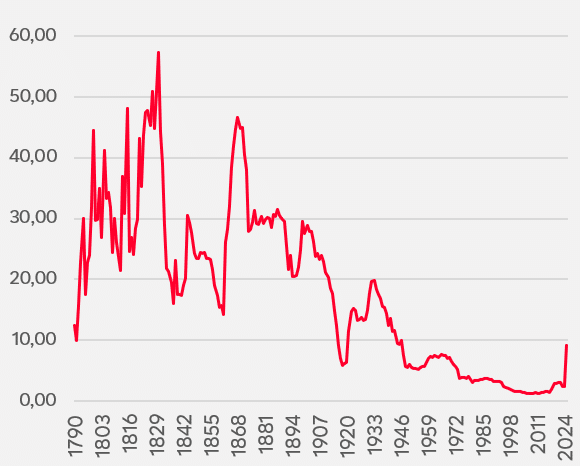

Gráfico 3: PIB e Inflación EE.UU. durante la década de los 70

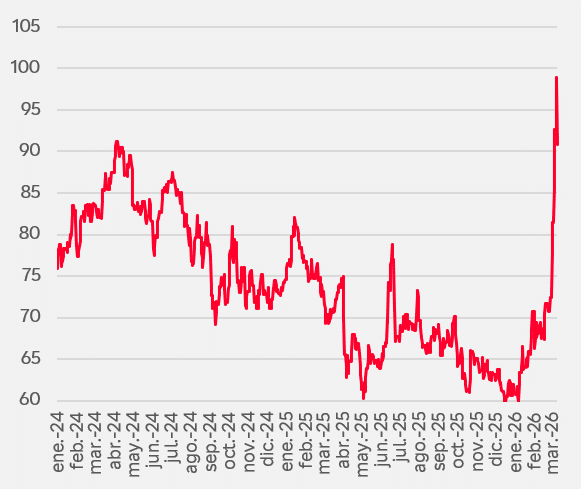

Por aquel entonces, la situación era muy diferente: el sistema económico estaba abandonando el patrón oro, EE.UU. no era independiente a nivel energético como lo es ahora y las economías eran más dependientes del petróleo de lo que lo son ahora. Ante la posibilidad de establecer paralelismos cercanos, la única herramienta que tenemos es el de la vigilancia constante a los tres factores (duración, Ormuz y daños estructurales) para adecuar las carteras a una situación que será cambiante. Y especialmente a lo que ocurra con el precio del petróleo dado que un barril por encima de los 100USD de forma sostenida alza al conflicto a una mayor dimensión con repercusiones para las economías.

Gráfico 4: Precio del Petróleo

Con el riesgo geopolítico elevado y la incertidumbre disparada, es lógico que el sentimiento del mercado haya empeorado considerablemente frente al inicio del año. Aunque si nos fijamos en la mayor destrucción de valor en lo que llevamos de año en bolsa, esta no se ha producido por razones geopolíticas si no por efecto disruptivo de la Inteligencia Artificial en compañías cuyas ventajas competitivas parecen venirse abajo de un plumazo especialmente en el campo del software. Otros sectores ligados a servicios como el financiero o el inmobiliario también se han visto perjudicados lo que nos deja unos índices cercanos a máximos antes de las hostilidades en Oriente Próximo pero mucha dispersión de retornos por “dentro” de los índices.

Todo ello con una temporada de resultados del último trimestre de 2025 a punto de acabar y en la que la contribución al crecimiento también se ha visto alterada. Según cálculos de Deutsche Bank, las 10 compañías más grandes del S&P500 han contribuido en dos tercios al crecimiento de beneficios del principal índice norteamericano desde 2022. En este último trimestre, el crecimiento se ha extendido más allá de las grandes compañías con hasta ocho de once sectores con contribuciones positivas y la mitad de compañías creciendo por encima del 10%. El hecho de que Nvidia cediera un 5% tras presentar unos resultados espectaculares nos hacen pensar que la expectativa es demasiado alta al igual que el posicionamiento.

Más allá de la rotación sectorial que hemos comentado, las bolsas europeas y emergentes habían liderado las alzas en lo que llevamos de año por unas perspectivas macro favorables, una creciente necesidad de diversificar las posiciones en Estados Unidos y la expectativa de un USD más débil. La guerra en Irán ha provocado una reversión de esta temática dado que tanto Europa como Asia son los que más pueden sufrir si el conflicto se alarga o su impacto a nivel económico se acentúa.

En un momento en el que el apetito por el riesgo se reduce, es entendible que los inversores hayan recortado exposición en aquellas posiciones que más beneficios les habían generado. Además, si la tensión geopolítica continúa, es posible que la renta variable europea y emergente sufran aún más por lo que conviene volver a una posición más neutral en lo que a renta variable se refiere.

El nuevo escenario que deja la guerra en Irán ha propiciado que la renta fija sea más atractiva desde dos ángulos. Por un lado, un sentimiento menos positivo deja a muchos inversores con la necesidad de derivar sus inversiones hacia activos seguros como la deuda pública que, de entre las opciones de las que disponemos, es la más atractiva desde un punto de vista de valoraciones si lo comparamos con el oro u otras divisas refugio. Por otro lado, es cierto que el repunte del precio del petróleo y los posibles riesgos inflacionarios son un obstáculo para una mayor convicción, pero a los niveles actuales, es un riesgo que queremos correr de forma táctica.

En lo que a renta fija corporativa se refiere, nuestra visión no ha cambiado. Seguimos pensando que hay valor a los niveles actuales y cualquier ampliación de los diferenciales corporativos sería visto como una oportunidad de compra dado que no creemos que el conflicto se alargue lo suficiente como para alterar los fundamentales crediticios.

¿Qué estamos haciendo?

El entorno actual nos invita a adoptar una posición de mayor cautela dadas las incertidumbres del conflicto en Irán. Por ello, hemos decidido neutralizar nuestra sobre exposición a renta variable de forma táctica por si los escenarios más adversos que dibujamos en nuestra Nota Flash de Mercados empiezan a descontarse con mayor probabilidad. Esta reducción del peso en renta variable la venimos realizando mediante toma de beneficios en Europa y Asia que se habían comportado mejor que la renta variable americana y además, son regiones que sufrirían más las consecuencias de una guerra prolongada. En Renta Fija, el repunte de los tipos de interés en lo que llevamos de marzo nos acercan a unos niveles en los que, con mucha cautela, aumentaríamos la duración. No hemos realizado cambios en la renta fija corporativa. Estos cambios se han realizado de forma táctica dado que seguimos con una visión positiva para el resto del año.

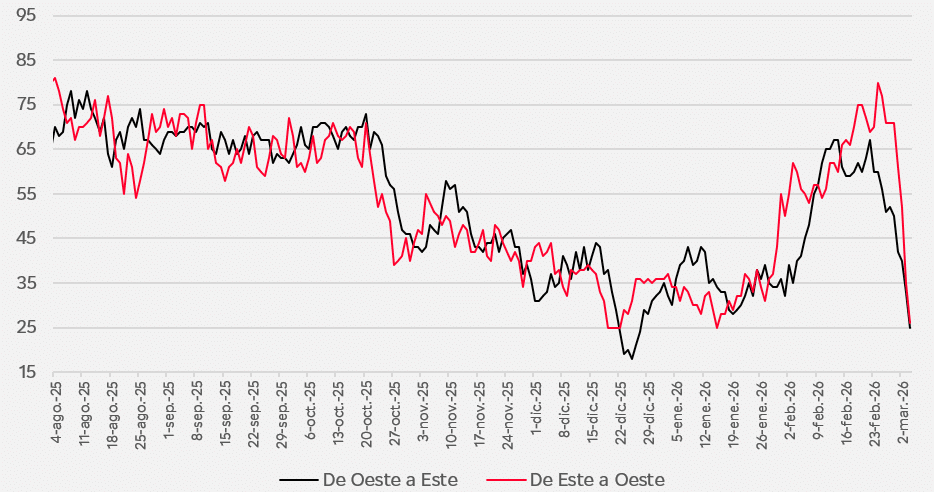

Gráfico del mes:

El estrecho de Ormuz

- La gestión del estrecho de Ormuz es clave para atisbar cuál puede ser el efecto sobre la macroeconomía global y el valor de los diferentes activos.

- El aumento del precio del petróleo actúa como un impuesto que drena poder económico de las familias y resta crecimiento. Por eso, es tan importante fijarnos en el número de petroleros que circulan a través del estrecho dado que un 20% del crudo consumido a nivel mundial pasa por allí.

- Según los datos de la última semana, el número de número de barcos que transitan en dirección Este (presumiblemente llenos de petróleo) y los que transitan en dirección Oeste (presumiblemente dirigiéndose a recargar sus tanques) ha caído en picado pese a la disposición de Estados Unidos de asegurar militar y financieramente a estos barcos.

Número estimado de petroleros a través de Ormuz

Fuente: Bloomberg

Elaboración propia