Los inversores hacen caso omiso de los titulares una semana más y el sentimiento sigue positivo

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de MAPFRE AM.

Resumen de la Semana

Las noticias de índole política se siguen acumulando, pero los inversores hacen caso omiso a los titulares y el sentimiento sigue siendo positivo. El S&P500 cotiza cerca de máximos históricos, el diferencial del mercado de bonos corporativos en EE.UU. alcanza los niveles más bajos desde 2007 y los índices que miden la volatilidad en la renta variable y en la renta fija siguen en niveles muy bajos.

El Departamento de Justicia estadounidense abrió esta semana una investigación penal contra el presidente de la FED, J. Powell, por los gastos incurridos en la renovación de la sede del Banco Central. Powell, que hasta ahora había sido comedido en su respuesta ante las continuas presiones de D. Trump para rebajar los tipos de interés, cuestionó los motivos de la investigación alegando que la causa principal era la batalla por la independencia de la FED y el deseo de la administración de Trump de cambiar la política monetaria.

En Europa, se suceden las reuniones entre varios países para acordar una respuesta ante la amenaza de D. Trump de imponer aranceles a los países que envíen tropas a Groenlandia. Se espera que en los próximos días la Unión Europea responda a esta amenaza en el seno de la propia OTAN.

Y como comentábamos anteriormente, los mercados siguen con la buena dinámica en este inicio de año ya que el escenario económico global sigue siendo robusto, la política monetaria seguirá apoyando al mercado (especialmente tras el último dato de inflación en Estados Unidos) y unos eventos geopolíticos que no parecen encontrar una forma de transmisión hacia los mercados globales.

Renta Variable

Semana positiva para los mercados de renta variable dado que la gran mayoría de los índices acabaron con ganancias. Solo el S&P500 y el Nasdaq 100 acabaron en negativo pese tras haber tocado máximos históricos la semana anterior. Y es que la dinámica del mercado parece haber cambiado con respecto al último año y cada vez son más los sectores y compañías que están impulsando los índices (algo que muchos analistas esperan sea continuado a lo largo del año).

Para ello, los resultados empresariales que empezamos a conocer la semana pasada, tienen que acompañar. De lo contrario, el mercado reaccionará a la baja como ocurrió la semana pasada ante unos peores de lo esperado resultados de la banca americana.

Con respecto a las compañías más ligadas a la IA, Google alcanzó por primera una capitalización de 4billones de USD y Nvidia recibió el visto bueno de la administración Trump para empezar a exportar chips a China.

En los mercados asiáticos, la primera ministra de Japón convocó elecciones anticipadas para capitalizar el apoyo social de su gobierno. El mercado reaccionó con alzas en la bolsa nipona dado que esto podría suponer un mayor estímulo fiscal pese a la caída del yen que se intercambia ya a 160 Yenes/USD (niveles que han provocado la intervención por parte de las autoridades en otras ocasiones).

Renta Fija

Los tipos subieron a lo largo de la curva en Estados Unidos tras conocerse los inicios de una investigación a J. Powell. Además, D. Trump declaró que, el hasta ahora favorito por las apuestas para sustituir a Powell al frente de la FED Kevin Hassett, se quedaría en el Consejo Económico Nacional. Otros nombres como Kevin Warsh o Rick Rieder empiezan a ganar fuerza como posibles sustitutos. En cualquier caso, la injerencia política en el seno de la política monetaria no sentó bien a los bonos de renta fija norteamericana. En Europa, los tipos estuvieron más contenidos pese a la avalancha de emisiones de gobiernos en estos primeros días del año. La renta fija corporativa sigue capitalizando la fuerte demanda por este tipo de bonos por parte del mercado y los diferenciales siguen estrechándose.

Divisas y Materias Primas

La menor probabilidad de que EE.UU. realizara alguna intervención militar en Irán para defender a la población local de los abusos cometidos por el régimen iraní provocó la primera caída del precio del petróleo en los últimos seis días tras avanzar un 5% en lo que llevamos de año. El oro reaccionó al alza pese a la subida de los tipos de interés en EE.UU. y junto con la debilidad del USD, demuestran que el mercado sigue viendo al oro como único refugio.

Esta Semana…

Estaremos atentos a la respuesta de la UE a la imposición de aranceles, PMIs y decisión del Banco de Jaón.

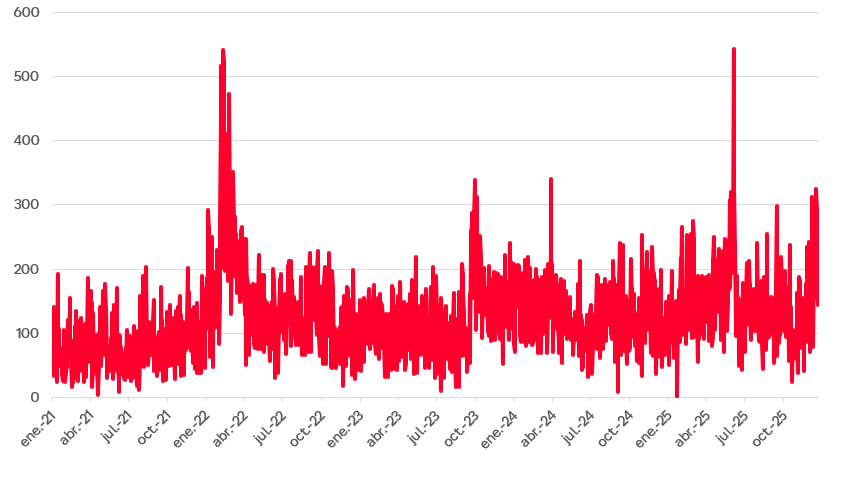

Gráfico de la semana

Los acontecimientos geopolíticos están dominando los titulares en este arranque de año pese a que los mercados se mantengan impasibles y continúen con la buena marcha con la que acabaron el año 2025. El índice de riesgo geopolítico elaborado por los economistas de la FED Dario Caldara y Matteo Iacoviello alcanza niveles que, en otras ocasiones, ha sido seguido por una corrección en el S&P500 de más del 100%.

Si esta vez será distinto, tendremos que esperar para verlo, aunque el hecho de que la volatilidad siga siendo baja es buena noticia para los inversores dado que estos riesgos no se traducirán en amenazas para la rentabilidad de las compañías.

Índice Riesgo Geopolítico (Caldara Iacoviello)

Fuente: Bloomberg

Gráfico: Elaboración propia