Japón deja atrás la deflación en una semana marcada por la volatilidad global en materias primas

Redacción Mapfre

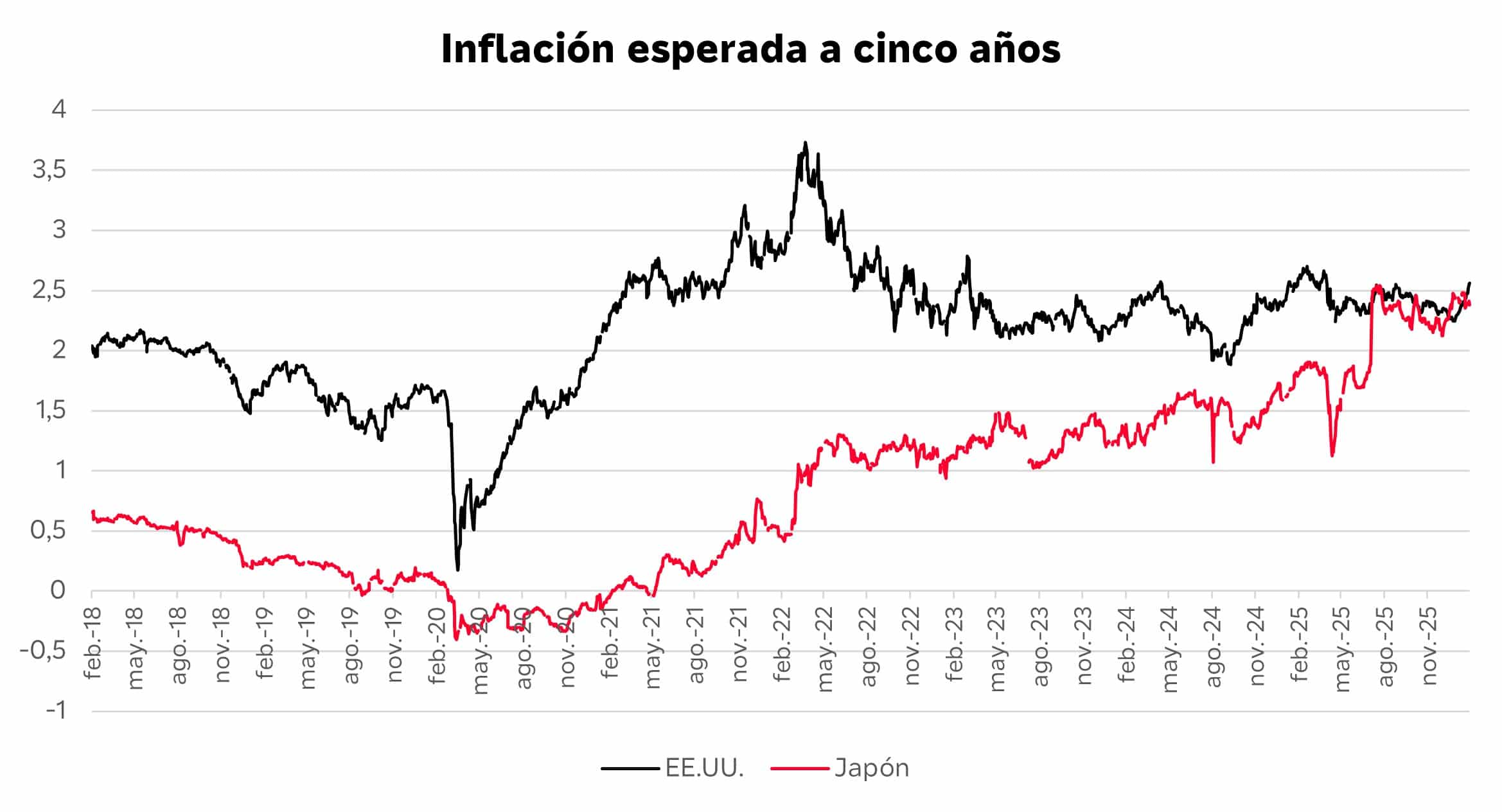

Tras muchos inmersos en una deflación que parecía permanente, la economía japonesa parece haberse normalizado: el crecimiento económico ha repuntado y también lo ha hecho la inflación. Tanto es así que, por primera vez en más de siete años, la inflación que el mercado de bonos descuenta a cinco años es mayor en Japón que en Estados Unidos. Esta mayor inflación es, entre otras razones, uno de los factores que ha provocado el espectacular alza en los tipos de interés de los bonos japoneses y los episodios de volatilidad reciente en los mercados de bonos.

Fuente: Bloomberg. Gráfico: Elaboración propia

Cerramos el primer mes del año con una semana cargada de noticias de alto impacto, resultados empresariales y volatilidad en el precio de las materias primas. Pese a ello, tanto los principales índices de renta variable como de renta fija acabaron la semana en positivo.

La atención sin lugar a dudas estuvo en la Reserva Federal estadounidense (Fed). El Comité de Política Monetaria mantuvo los tipos de interés sin cambios en su reunión del miércoles pasado con su presidente, Jerome Powell, utilizando la rueda de prensa posterior para analizar el estado de la economía estadounidense. Y, pese a que la decisión de mantener los tipos en el 3,5%-3,75% no fue unánime (dos miembros optaron por un recorte), parece que la Fed tiene claro que el nivel de tipos actuales es el idóneo para conseguir sus objetivos y no hay necesidad de rebajar los tipos de interés.

Pero no quedaron aquí las noticias en lo que respecta a la Fed. El presidente estadounidense Donald Trump anunció el jueves la nominación de Kevin Warsh a presidente del banco central norteamericano. La nominación de Warsh resta cierta preocupación en lo que respecta a la independencia de la política monetaria, dado que tiene experiencia como gobernador de la Fed y sus comentarios han estado sesgados hacia el lado menos acomodaticio.

Cuando el posicionamiento en el mercado es tan extremo, basta con un pequeño cambio para que se desate una oleada de volatilidad. Y esto fue lo que ocurrió el pasado viernes con el precio del oro y la plata que llegaron a caer un 10% y un 28% en un solo día. El fuerte rally del dólar tras la nominación de Warsh fue el detonante, pero la virulencia de los movimientos indica que la concentración era extrema.

Renta variable

Los índices bursátiles parecieron ajenos a la volatilidad de los mercados de materias primas y divisas y se centraron en los resultados empresariales. La pasada fue una de las semanas con mayor número de compañías reportando sus cuentas y la reacción del mercado no está siendo del todo positiva, incluso para aquellas empresas que superan expectativas. Para aquellas que no lo hacen, el castigo es mayor, como fue el caso de Microsoft. La compañía tecnológica vio como sus acciones caían cerca de un 10% tras reportar un gasto en inversiones de capital de 37.500 millones de dólares frente a los 34.300 que esperaba el mercado y es que, como hemos venido comentando, el mercado espera empezar a ver ciertos retornos de dichas inversiones.

Tampoco fue una semana positiva para la alemana SAP, que se dejó un 13% ya que el mercado parece penalizar mucho a las empresas de software y premiar a las de semiconductores, como ASML, que ofreció unos resultados muy sólidos. A nivel sectorial, duro golpe al sector asegurador de salud estadounidense, dado que los márgenes de fijados por la agencia Medicare son más bajos de lo esperado. Por otro lado, los mercados emergentes continúan con la buena tendencia del año anterior y lideran las alzas en este mes de Enero.

Renta fija

La semana fue tranquila para los mercados de deuda tras un inicio de año convulso en los mercados de deuda japonesa que habrían contagiado al resto de mercados. La reunión de la FED se saldó sin grandes sorpresas o titulares lo que permitió que la TIR del bono a 10 años en Estados Unidos se mantuviera dentro de un margen muy estrecho. En Europa, lo más relevante lo vimos en Francia. El Primer Ministro Lecornu superó dos intentos de moción de confianza y parece estar más cerca de poder aprobar unos presupuestos para el 2026. Como resultado, la TIR del bono francés descendió 7 puntos básicos la última semana (-14pbs en lo que llevamos de año). En los mercados de deuda corporativa, también predominó la calma, especialmente en los bonos de mayor calidad crediticia ya que sí vimos ampliación de los diferenciales en los bonos high yield tanto americanos como europeos.

Divisas y materias primas

Mucha volatilidad en las materias primas tras un comportamiento estelar tanto el 2025 como en este inicio de año. El oro superó los 5.400 dólares por onza, pero acabó la semana con pérdidas del 2% tras una fuerte caída el pasado viernes. El petróleo subió un 7% tras un mayor incremento de probabilidades de una acción militar estadounidense en Irán. Por último, alzas para el dólar en su cruce contra el euro tras la nominación de Warsh.

Esta semana…

Reunión del BCE y Banco de Inglaterra (BoE), además de datos macro y resultados empresariales.