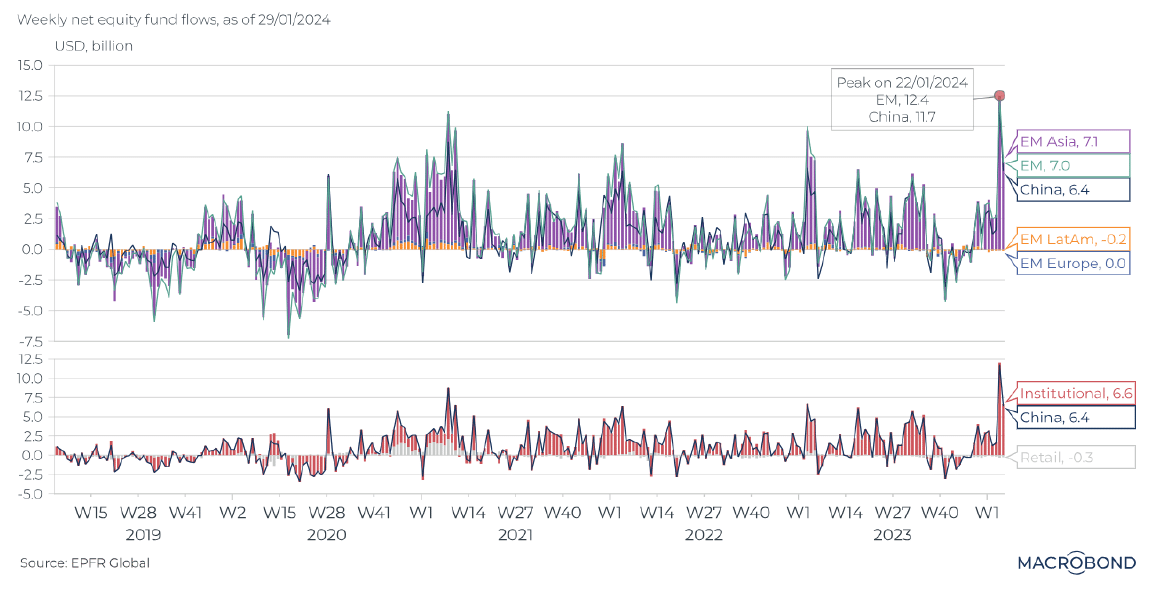

Los flujos de renta variable hacia China se disparan

Redacción Mapfre

Semana ligeramente alcista tanto en los mercados de renta variable estadounidenses como europeos. A falta de grandes acontecimientos, y después de las reuniones de los bancos centrales, los inversores tuvieron pocas referencias a lo largo de esta semana pasada, al margen de la temporada de resultados en ambos lados del Atlántico.

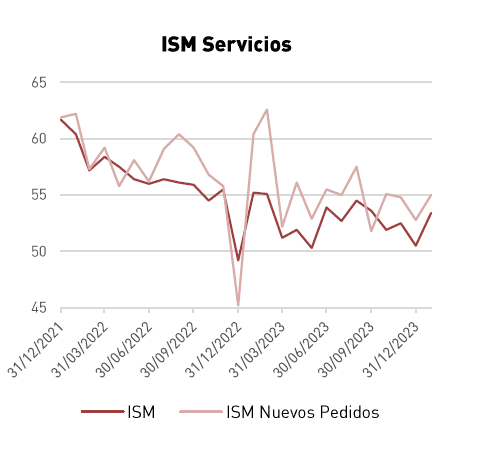

El foco relevante vino por la sorpresa al alza del índice ISM de Servicios que se elevó inesperadamente a un máximo de siete meses y volvió a situarse sólidamente en territorio de expansión, denotando el tono resiliente de la economía estadounidense. La lectura contrasta con los datos recientes sobre los precios pagados por los fabricantes, que indican una caída de los precios de muchos bienes. En otras palabras, el escenario del aterrizaje suave permanece en el foco y el mercado parece orientarse hacia esa lectura.

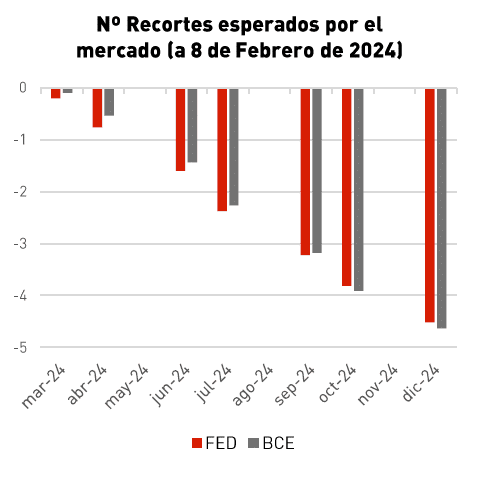

Por su parte, hubo poca actividad en Europa, destacando los datos finales de ventas minoristas y del IPP, el foco se puso en las declaraciones de los altos cargos del Banco Central Europeo (BCE), quienes siguieron advirtiendo respecto a una reducción prematura de los tipos de interés. En una entrevista concedida al diario Financial Times, Isabel Schnabel, miembro del Comité Ejecutivo, se mostró contraria a una reducción prematura, citando la rigidez de los precios de los servicios, la resistencia del mercado laboral y los ataques a buques en el Mar Rojo que interrumpen las cadenas de suministro, como principales catalizadores de posibles problemas en la lucha inflacionista.

Renta variable

La renta variable volvió a moverse al alza, ya que los mercados subieron por quinta semana consecutiva. El índice S&P 500 registró nuevos máximos y superó la barrera de los 5.000 puntos. Los inversores han dejado atrás la semana de las decisiones de bancos centrales y el tono calmado de la Reserva Federal (Fed) y se han centrado en unos beneficios empresariales mejores de lo previsto como es el caso de Walt Disney. A nivel sectorial, destacaron el sector de Tecnología frente a las caídas de Utilities, con las empresas de semiconductores destacando.

En Europa, el Stoxx 600 cerró con subidas ligeras, apoyadas ante la falta de catalizadores macro, por resultados empresariales positivos, destacando las subidas del FTSE MIB italiano y del CAC francés. A nivel sectorial también destacaron el sector de Tecnología frente a las caídas de Utilities, liderado por el sector de semiconductores. En cuanto a los países emergentes, el foco volvió a ponerse en China, tras el mal dato de los precios al consumo chinos, que cayeron un 0,8% en enero, señal de que la segunda economía mundial sigue convaleciente.

Renta Fija

Semana ligeramente alcista para los mercados de bonos, con contracción de los diferenciales del IG y del HY tanto en Europa como en EEUU. Tras un comienzo de semana tranquilo, el mercado de bonos cobró impulso el miércoles, apoyado por la buena acogida que tuvo la subasta récord de bonos a 10 años por valor de 42.000 millones de dólares realizada por el Departamento del Tesoro estadounidense, donde el 70% de la demanda vino de inversores extranjeros. La buena recepción de la subasta apaciguó los temores de que los niveles récord de endeudamiento del Gobierno hicieran subir los costes de los préstamos, eliminando así parte del poder que tendría la FED para recortar tipos.

Divisas y Materias Primas

Los precios del petróleo subieron ante las tensiones en Oriente Próximo, ya que se redujeron las esperanzas de un alto el fuego en el conflicto entre Israel y Hamás, mientras que los precios del gas natural retrocedieron ante la preocupación por el exceso de oferta. El oro perdió terreno y siguió luchando por superar la resistencia clave cerca de los 2.075 dólares, ya que el fortalecimiento del dólar y el aumento de los rendimientos de los bonos en las últimas semanas, presionaron al metal precioso.

Esta Semana…

Esta semana tendremos varias referencias macro a destacar sobre todo en EEUU, donde tendremos el dato de IPC, las ventas minoristas la producción industrial y el dato preliminar de Confianza de la U. de Michigan.

Gráfico de la semana

Los mercados bursátiles de China continental y Hong Kong han caído a mínimos de varios años. Sin embargo, los flujos de fondos de renta variable hacia China se han disparado últimamente, quizás atraídos por las bajas valoraciones. Los datos del gráfico muestran que los flujos semanales de fondos hacia la renta variable de los mercados emergentes han repuntado. Como muestra el pico de nuestro gráfico, alcanzaron un máximo de varios años de 12.500 millones de USD en la semana hasta el 24 de enero. Las entradas disminuyeron un poco la semana pasada, pero siguen siendo elevadas en comparación con los dos últimos años. Siguiendo un mayor desglose, el gráfico muestra cómo gran parte dirige a la renta variable asiática, especialmente a China.

Fuente y Gráfico: EPFR Global/Macrobond