Los inversores minoristas, más optimistas

Redacción Mapfre

Semana de caídas generalizadas, tanto en bolsas como en el precio de los bonos, motivado principalmente por las declaraciones de varios miembros de los bancos centrales reiterando una vez más que los tipos de interés, aunque cerca de su máximo en este ciclo de subidas, no bajarán en la segunda mitad del año. Y esta vez parece que el mensaje ha calado más entre los inversores (especialmente tras el último informe de empleo en EE.UU.), dado que las expectativas de bajadas de tipos de interés se han retrasado un trimestre.

A la espera del dato de inflación en EE.UU. del martes, el mercado poco a poco ha ido desplazando su atención desde la inflación hacia el crecimiento y de cara al futuro será crucial la evolución de este balance entre las dos fuerzas, qué medidas adoptan los Bancos Centrales y cuál es la trayectoria de los beneficios empresariales. Unos beneficios empresariales que van camino de marcar su primer trimestre de caídas en términos interanuales desde el año 2020 pero el mercado sigue siendo muy benigno, incluso con las compañías que no baten las expectativas quizás porque estén descontando un aterrizaje suave de las economías y una relajación de las condiciones financieras continuada.

Respecto a datos macro publicados, las ventas minoristas en la Eurozona sorprendieron a la baja al igual que la producción industrial alemana. Pero quizá fue el dato de inflación alemana el que más sorprendió con un repunte de una décima (8,7%) y que probablemente suponga una revisión del dato de inflación agregada de la Unión Europea.

Otros Datos Macro:

- Ventas minoristas Eurozona (Diciembre): -2,7%MoM

- Producción industrial Alemania (diciembre): -3,1%MoM Vs -0,4% anterior y -0,8% esperado. Desde que comenzó la guerra en Ucrania, la producción industrial en Alemania ha caído un 5,5%.

- Inflación alemana (Enero): +1%MoM situando la tasa internual en el 8,7% Vs 8,6% anterior. Sin embargo la tasa armonizada europea bajó 4 décimas hasta el 9,2%.

- Inflación China (Enero): 2,1%YoY Vs 1,8% anterior

- Índice de precios a la producción China (Enero): -0,8%YoY Vs -0,7% anterior

- Encuesta U. de Michigan: 66,4 Vs 64,9 anterior. Las expectativas de inflación a un año suben 3 décimas hasta el 4,2%.

Esta semana:

- Mañana Martes se publicará el dato de PIB del 4T en Japón, la confianza de las PYMEs en EE.UU. y el dato de inflación en Enero del país norteaméricano.

- El Miércoles habrá batería de datos macro en Reino Unido entre los que destaca el dato de inflación de Enero. También se publicará la producción industrial en la Eurozona y en EE.UU., las ventas minoristas en EE.UU. del mes de Enero y el índice de constructores.

- El Jueves será el turno del índice de precios a la producción de EE.UU. y los permisos de construcción de Enero.

- Cerramos la semana con el índice de precios a la producción de Alemania de Enero y el Leading Indicator Index en EE.UU

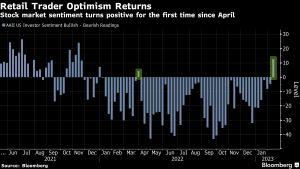

Gráfico semanal: si nos atenemos a la dificultad actual de evaluar la situación del ciclo económico ante la volatilidad y los mensajes contradictorios que ofrecen los datos macroeconómicos, sería difícil justificar el buen comienzo del año en prácticamente todos los activos. Pero la complacencia en el mercado es evidente tal y como demuestra el sentimiento de los inversores minoristas en EE.UU. que por primera vez en más de un año vuelven a terreno positivo. No hay que infravalorar el poder de los minoristas para mover el mercado pero a menudo estos cambios en el sentimiento son una muestra más de que el mercado ha ido muy lejos.