Los inversores sobreponderan la renta fija a niveles no vistos desde 2008

Redacción Mapfre

Semana de alzas en las rentabilidades de los bonos arrastrados por la decisión del Banco Central de Japón. La autoridad monetaria del país decidió elevar el rango al que puede cotizar el bono a 10 años japonés desde el 0,25% al 0,5% y anunció un aumento de las compras de bonos en el periodo comprendido desde Enero a Marzo del año que viene. Este primer "atisbo" de endurecimiento monetario por parte del único gran Banco Central que había mantenido muy laxas las condiciones financieras se impuso a otras referencias macro conocidas durante la semana que apuntarían a un menor crecimiento. Por un lado, el mercado inmobiliario americano siguió dando muestras evidentes de flaqueza dado que tanto el índice de constructores como los permisos de construcción de vivienda o las ventas de viviendas de segunda mano de Noviembre fueron menores a lo esperado. Por otro, tuvimos signos mixtos por parte de compañías norteamericanas. Nike y Fedex reportaron resultados mejor de lo esperado y alentó a las bolsas el Miércoles pero el Jueves la empresa de semiconductores Micron anunció un recorte del 10% de su plantilla dada la debilidad del negocio esperada para el próximo año. Y es que la encrucijada a la que se enfrenta la economía en 2023 no es baladí. Si las economías se mantienen resilientes, los Bancos Centrales tendrán que seguir subiendo los tipos de interés pero si el crecimiento se debilita, el resultado será una recesión.

Otros Datos Macro:

- Índice de Precios a la producción en Alemania de Noviembre: -3,9%MoM

- Índice de confianza de constructores en EE.UU: 31 Vs 33 anterior

- Permisos de construcción de viviendas en EE.UU. (Nov): -11,2%MoM Vs -2,4% anterior.

- Confianza del Consumidor en la Eurozona (Dic): -22,2 Vs -23,9 anterior.

- Confianza del consumidor EE.UU. de la Conference Board: 108,3 Vs 100,2 anterior.

- Leading Indicator Index EE.UU.: -1% Vs -0,5% anterior.

- PCE Deflactor EE.UU. (Nov): +0,1%MoM y +5,5%YoY Vs 6% anterior

- Pedidos de bienes duraderos de Noviembre en EE.UU.: -2,1% Vs +1,1% anterior.

Esta semana:

- En el martes tendremos datos de inventarios minoristas y mayoristas en EE.UU. y el índice de precios de vivienda de Shiller.

- El miércoles conoceremos la producción industrial de Japón de Noviembre y el índice manufacturero de la FED de Richmond.

- El jueves tendremos el dato de masa monetaria M3 de la Eurozona y ventas minoristas en España.

- El viernes conoceremos el dato de inflación preliminar de Diciembre en España.

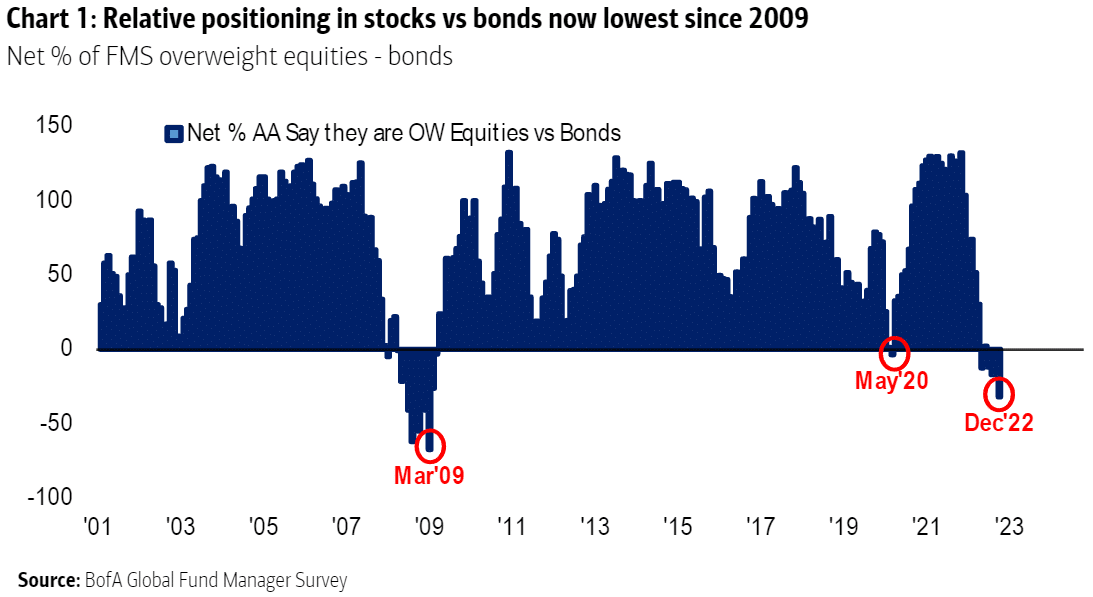

Gráfico semanal: nos encontramos en la recta final del año y muchos analistas se lanzan a publicar sus estimaciones para el año que viene. El consenso parece apuntar a que el año 2023 será el año de la renta fija a tenor de la encuesta realizada por BofA a gestores de fondos. El % de los encuestados que afirma tener una mayor sobreponderación a renta fija alcanza niveles solo vistos en épocas de crisis como 2008-2009 y Mayo 2020.

Gráfico: John Authers.