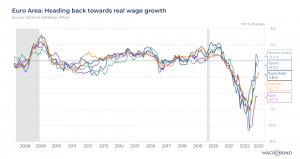

Los salarios reales remontan tras las caídas de 2022

Redacción Mapfre

La erosión de los salarios reales parece estar estabilizándose en Europa, tras un 2022 marcado por las caídas. Los salarios tienden a sufrir un desfase temporal antes de ajustarse a los picos de inflación, y los datos muestran que ya se está alcanzando ese ajuste, aunque hay divergencias entre los países: mientras que Países Bajos registra un crecimiento, Italia se queda rezagada.

El patrón es muy similar en todos los estados miembros de la Unión Europea (UE). De mantenerse esta tendencia, los banqueros centrales podrían empezar a preocuparse por la temida "espiral salarios-precios", ya que los salarios en la eurozona aumentaron a un ritmo interanual récord en el último trimestre de 2022, según Eurostat.

Semana alcista en los mercados

La semana pasada estuvo marcada por la subida de las Bolsas y los bonos, la resolución del techo de deuda estadounidense, evitando con ello un posible caso de 'default' de la economía americana.

A lo largo de la semana tuvimos varias referencias macro como el ISM Manufacturero de Estados Unidos, que se redujo de 47 a 46,9 puntos, así como varios datos enfocados al empleo. Destacó la sorprendente subida de las nóminas no agrícolas (339K vs 195K) y la subida del dato de JOLTS de ofertas de empleo, aumentando las ofertas de empleo no cubiertas. Todo esto ha ido acompañado por una subida de la tasa de desempleo (3,7% vs 3,5% est y 3,4% anterior), datos de sesgo e interpretación opuestos sobre el mercado laboral, reflejo de la incertidumbre macroeconómica actual.

Por la parte europea, buena parte de la atención se centró en los datos preliminares de inflación correspondientes al mes de mayo, con reducción de la inflación subyacente hasta el 5,3% en el conjunto de la Eurozona. En este sentido, los datos de países como España, Francia o Alemania dejan al agregado de la Eurozona con un escenario de ralentización económica, en el que destaca una desaceleración de los precios de los bienes industriales y la leve corrección a la baja del componente de servicios, que puede llevar a un ritmo más moderado en futuras subidas de tipos.

En China, los datos de PMIs manufacturero y el no manufacturero sorprendieron a la baja, síntomas de las dificultades que lleva asociadas una reapertura económica en la que el apoyo fiscal y monetario han sido mucho menores que en Estados Unidos o Europa.

Otros datos macro:

- Preliminar IPC España (Anual/Mayo): 3,2% vs 4,4% est y 4,1% anterior; IPC Subyacente: 6,1% vs 6,6% anterior;

- Preliminar IPC Eurozona (Anual/Mayo): 6,1% vs 6,3% est y 7% anterior; IPC Subyacente: 5,3% vs 5,5% est y 5,6% anterior;

- Confianza del Consumidor de la Conference Board en EEUU: 102,3 vs 99 est y 101,3 anterior;

- Encuesta JOLTS de empleo en EEUU: 10.103k vs 9.400 est y 9.590 anterior;

- PMI Manufacturero de China (Mensual/Mayo): 48,8 vs 49,5 est y 49,2 anterior;

- PMI no Manufacturero de China (Mensual/Mayo): 54,5 vs 55,2 est y 56,4 anterior;

- Tasa de desempleo EEUU (Mensual/Mayo): 3,7% vs 3,5% est y 3,4% anterior;

- Cambio en nóminas no agrícolas (Mayo): 339K vs 195K est y 253K anterior;

- Nuevas peticiones de subsidio por desempleo EEUU: 232k vs 235k est y 229k anterior;

- Ingresos medios por hora EEUU (Mensual/Mayo): 0,3% vs 0,4% est y 0,4% anterior;

Esta semana:

- Hoy lunes tendremos el dato final del ISM de servicios en EEUU, el IPP de la zona euro del mes de abril y el PMI de servicios Caixin de China.

- El martes saldrá el dato de ventas al por menor de la zona euro de abril.

- El miércoles tendremos el dato de producción industrial de Alemania y la balanza comercial de China.

- El jueves tendremos los datos finales de PIB del T1 y el empleo de la Eurozona.

- El viernes el foco lo pondremos en China, donde saldrán las referencias de IPC e IPP para la inflación, y los indicadores de masa monetaria M0 y M2.