El mercado reacciona con alzas a los datos de empleo en EE.UU.

Redacción Mapfre

Primera semana del mes de septiembre, en la que toda la atención se centró en los datos macroeconómicos conocidos en Estados Unidos y que apuntan a un mercado laboral que parece dar síntomas de enfriamiento. La economía estadounidense generó 22.000 empleos durante el mes de agosto (muy lejos de los 75.000 esperados por el consenso del mercado) y la tasa de paro aumentó una décima hasta el 4,3%.

En los últimos tres meses, la media de contrataciones mensuales ha bajado hasta las 29.300 personas, pero es una cifra que, según muchos economistas, sería lo suficientemente alta como para no generar mayor desempleo, ya que el incremento de deportaciones y la inmigración limitada impiden que la fuerza laboral crezca.

Sea como fuere, el mercado recibió con alzas esta debilidad en el mercado laboral porque descuenta con mayor probabilidad un inicio de recortes de tipos de interés por parte de la Reserva Federal (Fed), empezando en la próxima reunión de septiembre.

Fue también una semana marcada por el nerviosismo entre los inversores de renta fija ante la precaria situación fiscal de muchos países (Francia, Reino Unido, Estados Unidos…) y el gran volumen de emisiones que el mercado tendrá que digerir en este mes, lo que está provocando un repunte de las rentabilidades exigidas en los plazos más largos (aunque los cortos plazos estén descendiendo por una mayor previsión de recortes por parte de la Fed) y unas curvas con mayor pendiente.

En otro orden de temas que preocupan a los inversores, la inflación repuntó en Europa una décima hasta el 2,1% pese a que la revalorización del euro podría tener un impacto deflacionario y por el lado de los aranceles. Las encuestas ISM del sector servicios y manufacturero en Estados Unidos, por si parte, siguen apuntando a una mayor preocupación por la incertidumbre que generan, pero siguen sin tener un efecto real.

Renta variable

Nueva semana de alzas para los índices estadounidenses, impulsados por la esperanza de recortes en los tipos de interés por parte de la Fed. Resulta paradigmático volver al mantra de hace unos años por el que, cuanto peor vaya la macro, mejor para las bolsas, ya que eso supondría un mayor impulso monetario. Sobre todo, en un momento de cambio geopolítico y una reorganización del orden mundial cuyas consecuencias a largo plazo todavía desconocemos. Quizás es esa incertidumbre la que provoca que los inversores se centren exclusivamente en un corto plazo en el que si los beneficios empresariales siguen creciendo, habrá mayor soporte por parte de los bancos centrales y la expectativa de un aumento de la productividad por parte de la inteligencia artificial.

Las bolsas europeas, por su parte, acabaron en negativo la semana debido al sentimiento negativo que provoca la incertidumbre política en Francia, ya que es más que posible que el gobierno de Bayrou no supere una moción de confianza en el Parlamento. También pesó sobre el estelar comportamiento de la bolsa china en los últimos meses unos rumores acerca de la intención del gobierno chino de frenar el avance de sus índices bursátiles ante el aumento significativo de operaciones especulativas.

Renta fija

Pese a todas las dudas acerca de la sostenibilidad de la deuda, la precaria situación fiscal de países importantes y la abundante emisión de bonos primarios durante la última semana, los índices de renta fija acabaron la semana en positivo. Los descensos en las curvas de interés fueron más pronunciados en Estados Unidos ya que el débil dato de desempleo provocó que el mercado descuente casi con una probabilidad del 100% un recorte de los tipos de interés por parte de la Fed en la próxima reunión de septiembre.

En Europa, los descensos fueron más moderados debido a la incertidumbre política en Reino Unido y Francia y a sucesivas emisiones de deuda pública en Italia y Bélgica que el mercado tuvo que digerir. También fue noticia relevante el cambio regulatorio en el sistema de pensiones holandés que hará menos atractivo los bonos a mayor plazo.

Divisas y materias primas

Fuerte repunte del precio del oro tras varias semanas de indefinición tras un titular que afirmaba que, por primera vez en más de 30 años, los bancos centrales del mundo volvían a tener más reservas de oro que de bonos del tesoro.

Por parte de las divisas, semana positiva para el euro que se benefició de la debilidad del dólar ante un escenario de mayor probabilidad de recortes por parte de la Fed. Por último, caída relevante del precio del crudo antes de la reunión de la OPEP+ del pasado fin de semana en el que se esperaba que el cartel volviera a aumentar su producción para no perder cuota de mercado.

Esta semana…

Sin lugar a dudas, toda la atención se centrará en el dato de inflación de Estados Unidos del mes de agosto y en la reunión del BCE, que actualizará sus previsiones económicas.

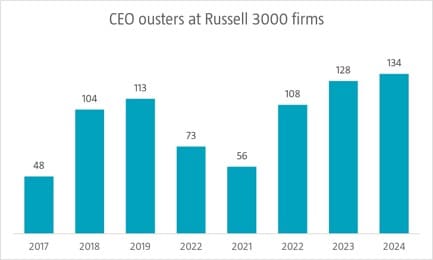

Gráfico de la semana

El por ahora inexistente efecto de los aranceles de la inflación estadounidense ha provocado que la atención en los aspectos macroeconómicos pase al empleo. En este sentido, conocimos datos ya comentados la semana pasada, que muestran síntomas de que el mercado laboral se está debilitando. Y quienes parecen estar sufriéndolo son también los CEOs de las 3.000 empresas más grandes por capitalización estadounidense según datos de la consultora Exechange.

El año pasado fueron despedidos 134 CEOs y en lo que llevamos de año ya lo han hecho otros 66. La tendencia viene en aumento en los últimos años probablemente fruto de las dificultades que tenían las compañías de adaptarse a un entorno cada vez más incierto y volátil.

Gráfico: Robeco

Fuente: Exechange