Los mercados arrancan 2026 con tono positivo a pesar de las tensiones geopolíticas

Redacción Mapfre

Ismael García Puente, director adjunto de Estrategia de Inversión en Mapfre AM

El comienzo del año 2026 ha estado marcado por cuestiones geopolíticas que, para sorpresa de muchos, no han tenido un gran efecto en la evolución de los mercados financieros. La captura por parte de Estados Unidos del presidente venezolano, Nicolás Maduro; el incremento de tensión en Irán, o las intenciones del Donald Trump con respecto a Groenlandia apuntan a un entorno que requerirá de disciplina y foco en los factores más relevantes.

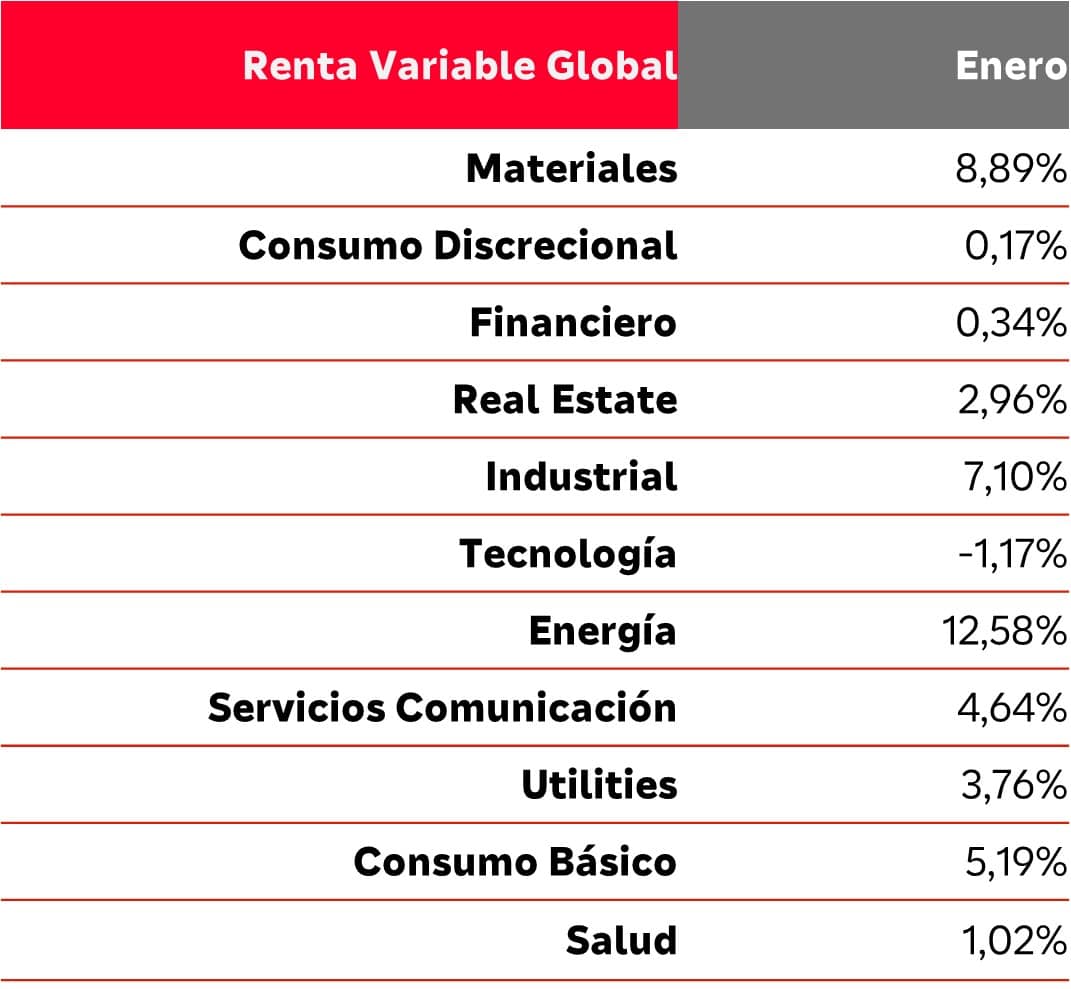

De hecho, el escenario macroeconómico y fondo de mercado sigue siendo robusto. El crecimiento se mantiene resiliente, la inflación sigue convergiendo hacia los objetivos de los bancos centrales y las expectativas de beneficios empresariales se vienen revisando al alza. Como consecuencia de ello, la mayoría de los índices bursátiles acabaron en positivo el mes de enero y algunos de ellos alcanzando nuevos máximos. La bolsa europea superó a la americana ya que el Stoxx 600 se revalorizó un 3,18% frente al 1,37% del S&P500 y el 2,19% del índice mundial. Quizás más relevante es señalar el mejor comportamiento de los sectores más cíclicos como energía, materiales e industrial así como un fuerte desempeño de las pequeñas y medianas compañías.

Los mercados asiáticos también se vieron muy favorecidos por este entorno de mayor propensión al riesgo y noticias corporativas desde el punto de vista de la inteligencia artificial, que favoreció a la bolsa coreana (Kospi + 23,97% después de un año 2025 espectacular). En este sentido, el incremento en el número de compañías que se ven favorecidas por el mercado es un síntoma que refuerza la posición de consenso de que los beneficios (y no tanto las valoraciones) permitirá obtener rentabilidades positivas en el activo este año.

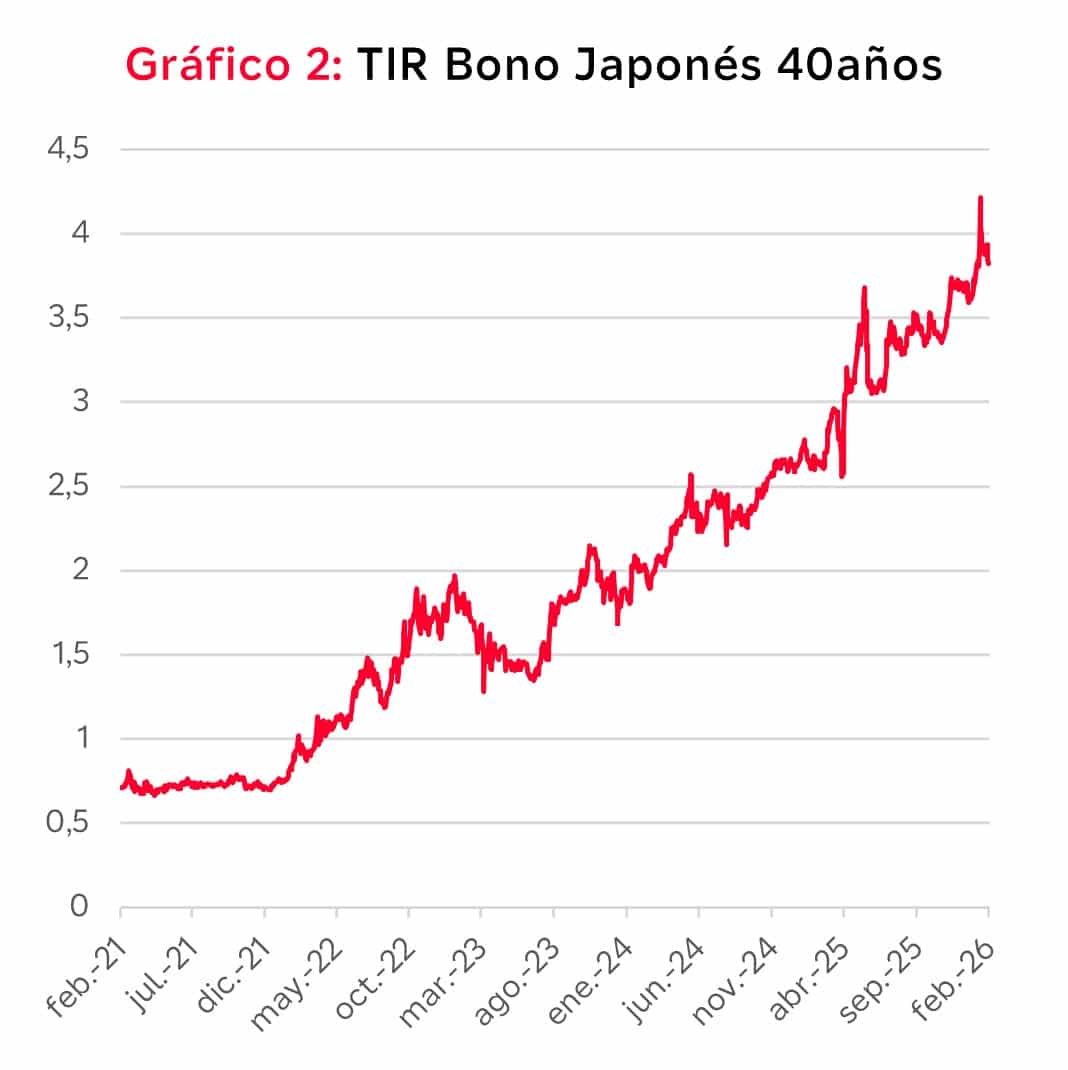

La estabilidad de la renta variable en este arranque de año contrasta con los episodios de fuertes movimientos intradía en otros activos como la renta fija o las materias primas. La presión al alza en los tipos de interés a largo plazo de la curva japonesa debido a la convocatoria de elecciones anticipadas y las medidas electoralistas anunciadas por la actual primera ministra debilitó al Yen japonés a la vez que provocó el primer episodio de volatilidad en los mercados que se habían mantenido impasibles en este inicio de año. Los tipos de interés en Japón subieron 29 puntos básicos en un solo día y el bono a 40años superó el 4% por primera vez en su historia.

Esta inestabilidad en los mercados de renta fija se vio además acompañada por la amenaza de aranceles a los ocho países que se habían opuesto a los planes de Trump sobre Groenlandia. Las curvas europeas reaccionaron a la baja dado que, de haberse llegado a aplicar, el crecimiento esperado para la Eurozona habría tenido que revisarse a la baja. Sin embargo, al igual que ocurrió en otras ocasiones, el presidente estadounidense dio marcha atrás en sus intenciones y el apetito por el riesgo volvió a instalarse en el mercado.

Cuando el mes estaba a punto de concluir, la nominación de Kevin Warsh como sustituto de Jerome Powell al frente de la Reserva Federal estadounidense (Fed) provocó una reacción en los mercados de divisas y materias primas. El dólar se apreció dado que la elección de Warsh disminuye las dudas sobre la independencia de la Fed al ser una voz respetada por el mercado e inclinado hacia una política monetaria más restrictiva. El impulso del dólar y la acumulación de posiciones especulativas en el oro y la plata provocó fuertes caídas en ambos metales.

¿Cómo lo vemos?

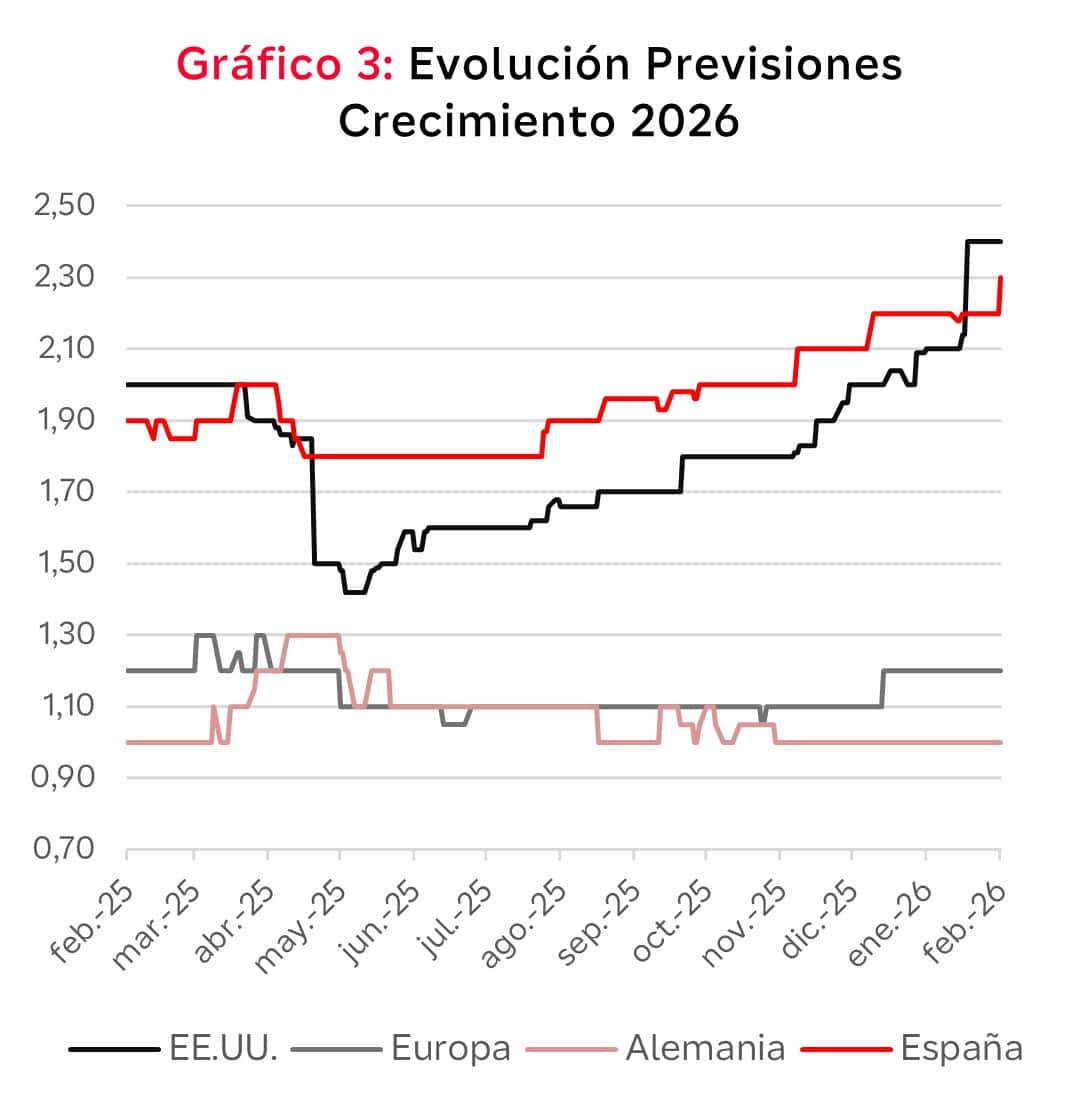

Desde un punto de vista macroeconómico, el escenario sigue siendo optimista. El punto de partida esperado para este 2026 es el de una continuidad del año anterior con una más que posible aceleración del crecimiento tanto en Estados Unidos como en la Eurozona y una inflación que poco a poco se va acercando al objetivo de los bancos centrales lo que les permitirá seguir recortando los tipos de interés.

La persistencia de las tensiones geopolíticas constituye el principal riesgo de corto plazo en el panorama macroeconómico ya que podría derivar hacia un escenario más frágil y de mayor incertidumbre. Y es que la geopolítica se ha convertido en el eje central que define la política fiscal de los gobiernos, amplifica diferenciales regionales y complica la labor de los bancos centrales.

A nivel regional, la economía norteamericana sigue en plena forma. De hecho las previsiones de crecimiento se han visto reevaluadas al alza durante este mes de enero dado que el impulso de la inteligencia artificial empieza a ofrecer aumentos de productividad que se traducen en un mayor crecimiento económico a la vez que un mayor ritmo de desinflación.

En Europa, los datos siguen siendo mejor de lo esperado, lo que podría impulsar el crecimiento económico en la primera mitad del año. Las perspectivas siguen ancladas en el 1,2% pero la mayor estabilidad en el gobierno francés (que consiguió aprobar su presupuesto para este año 2026) y los primeros síntomas visibles del impacto de los planes fiscales en Alemania podría provocar más pronto que tarde una reevaluación del escenario continuista que se espera para la Eurozona.

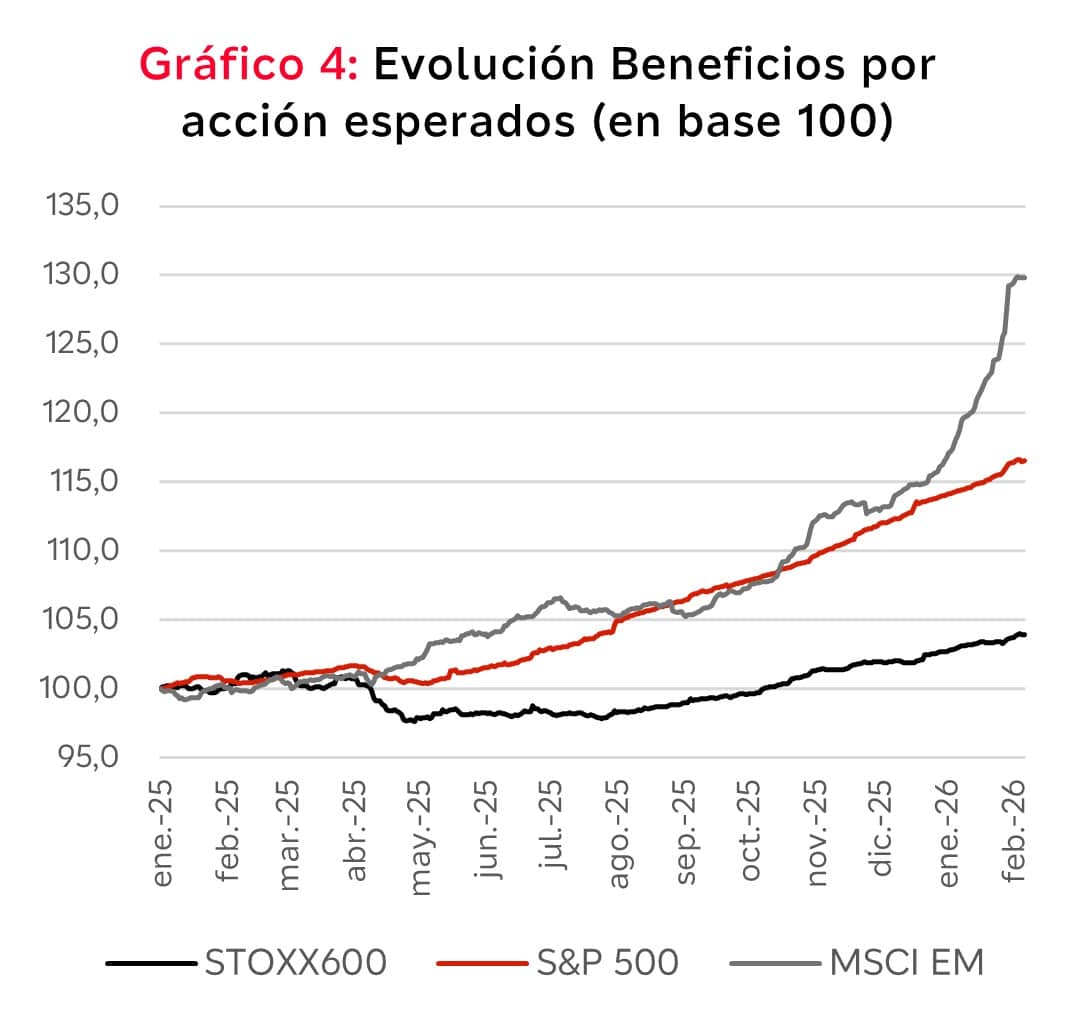

Con unas economías que apuntan a un crecimiento robusto, ¿son ahora los mercados de renta variable más fuertes? La respuesta no es tan directa como podría parecer. Los resultados empresariales están siendo bastante buenos ya que superan las expectativas de los analistas pero la reacción del mercado a estas sorpresas positivas no lo está siendo tanto. Según datos de Bank of America, las compañías norteamericanas que baten expectativas lo hacen de media un 0,4% peor que el S&P500 el día siguiente a la publicación (Vs +1,4% de la media histórica) convirtiéndose así en una de las peores reacciones post-resultados desde el año 2000.

Dos razones podrían estar detrás de este patrón anómalo de comportamiento. Por un lado, al contrario que otros años, los analistas han venido revisando sus previsiones de beneficios al alza desde el inicio del año cuando lo más habitual es que comiencen con una visión más pesimista y que a medida que transcurre el año estas previsiones se van ajustando. Esta anomalía hace que sea más difícil superar las expectativas. Y por otro lado, el mercado está muy centrado en la guía que las compañías ofrecen al mercado para los próximos años. Aquellas empresas que son más optimistas con la evolución de su negocio como ASML o Meta, se ven fuertemente recompensadas en términos de valoración. Sin embargo, aquellas que ofrecen una visión menos boyante o que planean inversiones de capital por encima de lo esperado caen con fuerza.

Con un crecimiento siendo revisado al alza y la inflación a la baja, el entorno sigue siendo favorable para la renta variable. Sin embargo, el mercado ha descontado muy rápido las mejores perspectivas y, aunque calibrar el posicionamiento del mercado es cada vez más complicado, existen áreas de mercado “calientes” que son una fuente de volatilidad sin que tenga que haber algún detonante claro. Cuando el consenso es tan alto, basta una “chispa” para que podamos ver ventas masivas que desequilibren parte del posicionamiento masivo en algunos activos. Por ello, tenemos una visión táctica más cauta que el mes anterior a la espera de confirmar que la tendencia de mayor amplitud de los retornos por tipo de compañía continúa y que el posicionamiento de mercado sea más liviano.

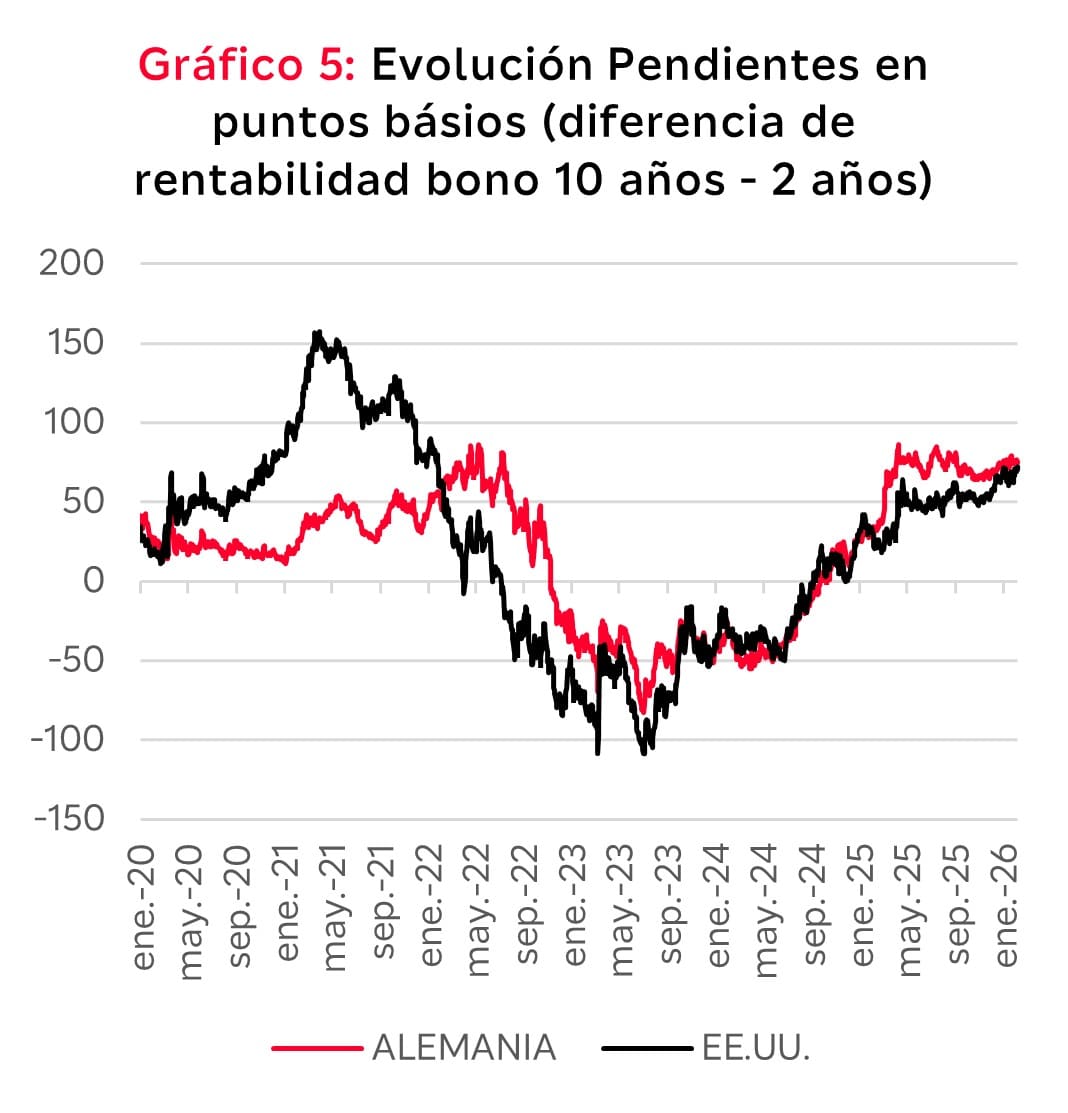

En renta fija, la volatilidad de los tipos de interés en Japón que provocaron cierta incertidumbre en el resto de mercados globales no ha cambiado nuestra visión sobre el activo. Nuestra mayor convicción sigue siendo la de una mayor pendiente en las curvas gubernamentales. En Europa, la parte corta de la curva está muy anclada con un BCE para el que no esperamos recortes de tipos de interés este año. Sin embargo, la presión viene en los tramos largos dada la elevada carga fiscal de unas cuentas públicas lejos de estar equilibradas y un volumen importante de deuda que emitir. Además, el alza en los tipos de Japón podría suponer una repatriación de importantes flujos de inversores japoneses en los mercados de deuda europeos ya que ahora cuentan con tipos más altos en su propia divisa. En Estados Unidos, la dinámica sería algo diferente dado que son los tramos cortos los que están presionados a la baja mientras que los tramos largos podrían mantenerse en rangos más estrechos.

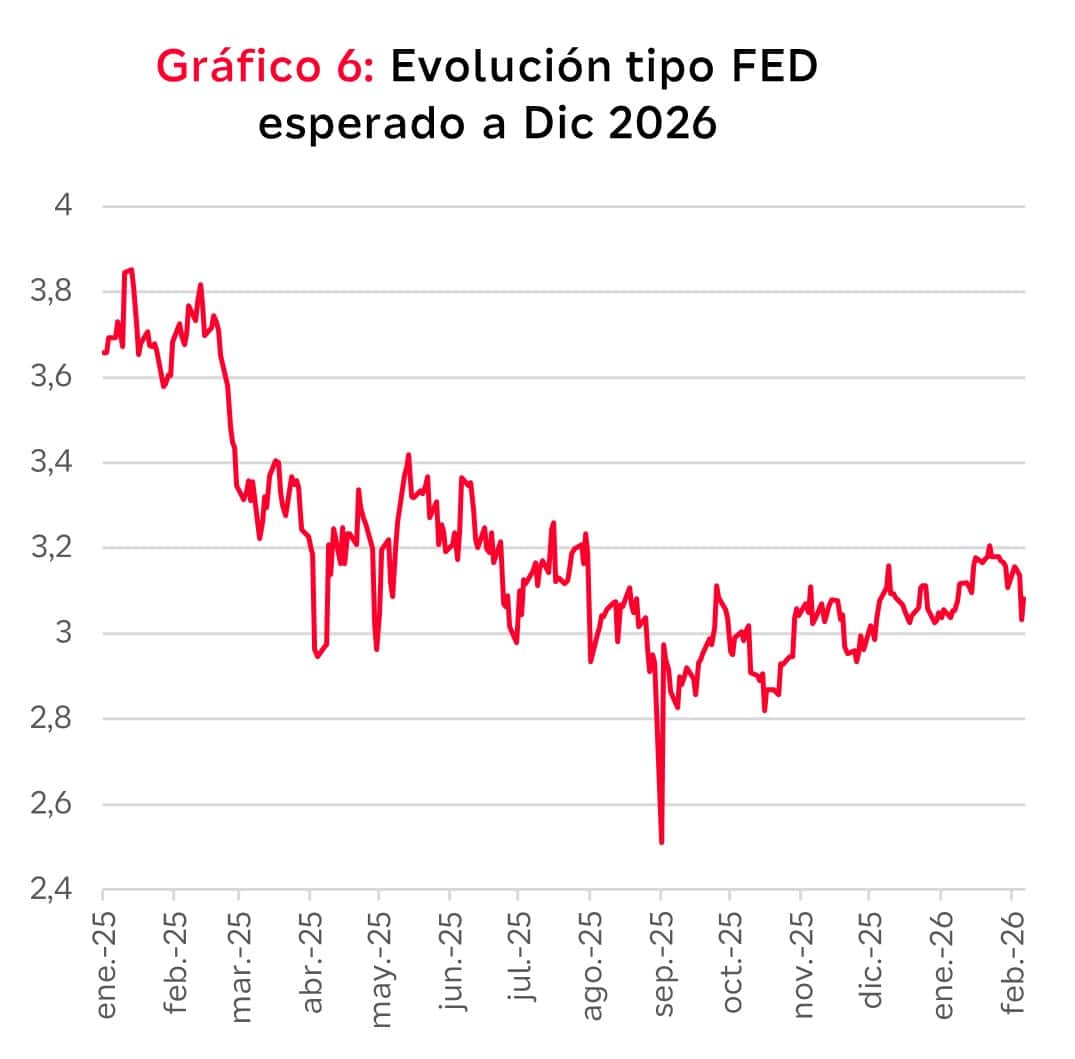

En este sentido, la nominación de Kevin Warsh como próximo presidente de la Fed ha despejado algunas dudas acerca de la independencia de la Fed. Sin embargo, pensamos que Warsh estará muy condicionado por Trump aunque probablemente respetará los modelos de ortodoxia monetaria. Esto podría traducirse en mayores recortes de tipos de interés para contentar al Presidente norteamericano pero condicionar mucho más que sus predecesores el uso de las compras masivas de bonos para gestionar la política monetaria. Dicho esto, no esperamos que el efecto de un posible menor uso del balance de la Fed no tendrán un impacto inmediato y, de aplicarse, se hará de forma progresiva. De momento, el mercado sigue esperando dos recortes de tipos de interés para el año 2026 aunque este número podría revisarse al alza.

En lo que a renta fija corporativa respecta, la temática sigue siendo la del cobro de cupones. Y así lo demuestra la fuerte demanda de las emisiones en el mercado primario durante todo el mes de Enero. La prima de riesgo de estos bonos frente a la deuda publica sigue siendo baja pero en un entorno macroeconómico como el que esperamos, no es una fuente de riesgo importante aunque si algo a vigilar.

¿Qué estamos haciendo?

Lo más relevante ha sido nuestra reducción táctica de exposición a renta variable aunque las carteras y fondos siguen teniendo una sobreponderación al activo. La cautela tras el buen arranque de año por las razones anteriormente desgranadas nos parece un posicionamiento más correcto para afrontar este mes de febrero. Hemos sido muy activos en renta fija tras el intenso mes de emisiones primarias y hemos aprovechado para reemplazar bonos a distintos plazos de gobiernos e incrementar el peso de la deuda corporativa frente a la deuda publica acorde a nuestra visión sobre ambas clases de activos.