Los mercados plantean dudas antes del cierre de año pero se mantienen en máximos

Redacción Mapfre

RoadMAP: informe mensual de mercados elaborado por el equipo de MAPFRE AM

¿Qué ha pasado en el último mes?

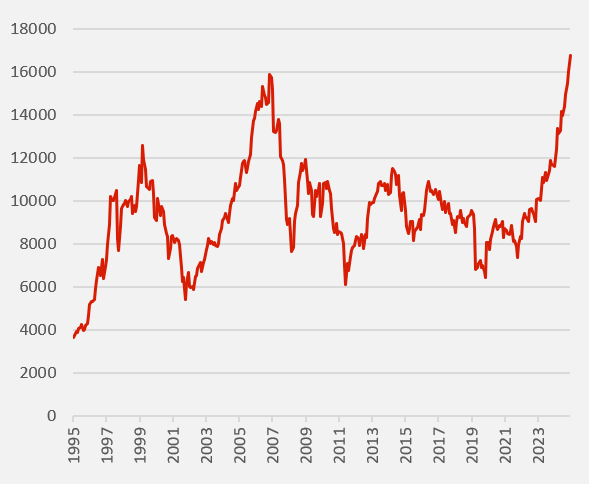

Noviembre fue un mes volátil para los mercados financieros que tuvieron que lidiar con el cierre del gobierno norteamericano más largo de la historia, preocupaciones acerca de las valoraciones alcanzadas en compañías ligadas a la Inteligencia Artificial y cambios bruscos en la expectativa de un nuevo recorte de los tipos de interés por parte de la FED. Las rentabilidades fueron planas o ligeramente positivas en los mercados de renta variable con la excepción del IBEX 35 que subió más de un 2% durante el mes y sigue enlazando máximos históricos.

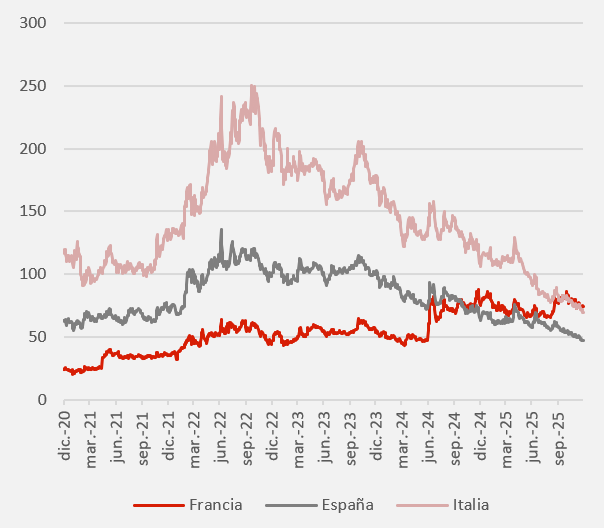

Gráfico 1: Evolución IBEX 35

El Nasdaq 100 fue uno de los índices que más sufrió la volatilidad puesto que en algún momento durante el mes llegó a caer más de un 6% desde máximos ya que se amontonaron las noticias de grandes inversores como Warren Buffett o Softbank liquidando parte o la totalidad de sus posiciones en las compañías con mayor peso en los índices como Nvidia o Apple. Los resultados publicados por Nvidia superando todas las expectativas devolvieron parte del optimismo a los inversores aunque este nerviosismo en algunos momentos sirvió para depurar algunos excesos y reducir el posicionamiento tan pro-riesgo que mantenían algunos inversores como mostraba los resultados de la encuesta mensual que realiza Bank of America a gestores en los que el peso medio en las carteras de la liquidez alcanzó niveles del 3,7% (algo que solo ha ocurrido 20 veces desde el año 2002).

Tampoco fue un mes positivo para los mercados asiáticos ya que las señales macroeconómicas procedentes de China siguen mostrando un enfriamento del consumo doméstico y mucha dependencia de unas exportaciones que han tenido que buscar nuevos destinos tras la imposición de aranceles por parte de Estados Unidos. Hubo también ventas importantes en la bolsa coreana probablemente fruto de una recogida de beneficios tras el comportamiento estelar en lo que llevamos de año.

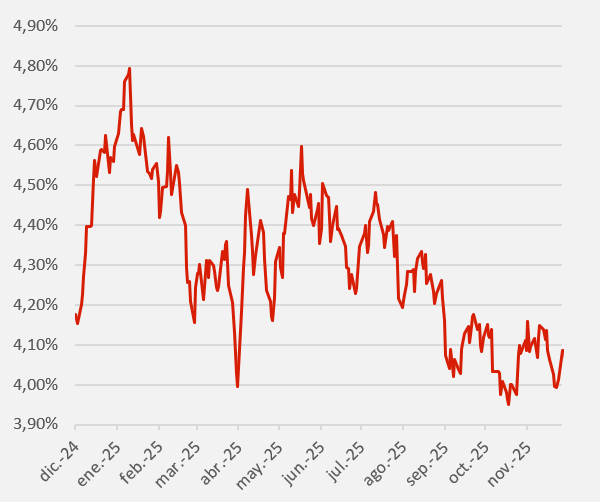

El tipo de interés exigido al bono a 10 años americano llegó a situarse a finales de mes por debajo del 4% tras unos datos macro que se iban publicando con retraso por el cierre del gobierno americano que había dejado sin fondos a buena parte de las agencias gubernamentales que se encargan de recopilar y preparar estas estadísticas públicas.

Gráfico 2: Evolución TIR 10 Años EE.UU.

Lo más llamativo fue la caída de la confianza del consumidor ya que incrementa los temores a una economía norteamericana que marche a dos velocidades: por un lado, las familias con rentas más altas que siguen manteniendo un poder adquisitivo alto por el buen comportamiento de los mercados financieros en los últimos años y el aumento continuado del precio de la vivienda y por otro, las familias con rentas más bajas que tienen que lidiar con una inflación cercana al 3%, la incertidumbre sobre el impacto de los aranceles y un repunte en los despidos por parte de las pequeñas y medianas compañías.

En Europa, los bonos acabaron el mes con los tipos al alza (precios más bajos) sin un catalizador claro más allá de una ligera mejora en los indicadores macroeconómicos adelantados. Sin embargo, los datos siguen apuntando a una divergencia de crecimiento muy fuerte entre los países del sur de Europa (como España) y los del norte. Un evento importante para el mercado era la presentación del presupuesto en Reino Unido dado que podría haber elevado la volatilidad en el mercado de bonos británicos como ocurrió en Octubre de 2022. En esta ocasión, los presupuestos se presentaron sin sobresaltos aunque han generado dudas acerca de su viabilidad real.

Con respecto a las materias primas, el oro volvió a brillar con una revalorización cercana al 6% mientras que el petróleo cedió un 2,8%.

¿Cómo lo vemos?

La buena temporada de resultados tanto en Estados Unidos como en Europa, una política monetaria que sigue apoyando el crecimiento con un sesgo acomodaticio y la amplia liquidez en el sistema embalsada en fondos monetarios, nos hace mantener un nivel de riesgo moderadamente alto en nuestras carteras.

Las valoraciones en renta variable son exigentes especialmente en Estados Unidos pero sustentadas en gran parte por unos sólidos beneficios y márgenes empresariales. El sobreposicionamiento se ha corregido en parte durante el último mes y no vemos un exceso de apalancamiento que nos preocupe por lo que el buen comportamiento de la renta variable podría continuar de aquí a final de año.

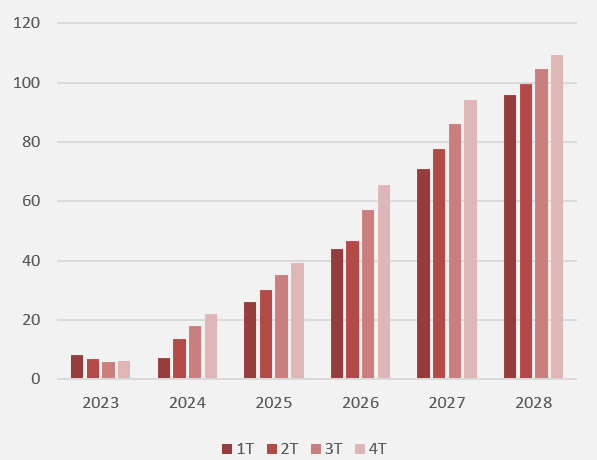

Esto no significa que no haya riesgos relevantes que nos inviten a replantear nuestro posicionamiento como por ejemplo la evolución en los próximos meses del mercado laboral estadounidense. Los últimos datos muestran una debilidad en el ritmo de contratación de las pequeñas y medianas compañías a la vez que grandes compañías tecnológicas han anunciado despidos motivados por un aumento de la implantación de la Inteligencia Artificial en algunas áreas. En este sentido, ya comentamos el mes anterior que no consideramos estar en una burbuja. La inversión en capital se está produciendo principalmente por compañías ricas en caja y son pocas las que acuden a los mercados de deuda para financiar la infraestructura necesaria para desplegar la Inteligencia Artificial.

La duda principal sobre el comportamiento futuro de la renta variable sigue estando en si la segunda fase de esta “revolución industrial” supone una monetización real por parte de empresas que se dedican a servicios y no se queda solamente en una fuente de beneficios para las compañías que manufacturan los semiconductores.

Gráfico 3: Ingresos Trimestrales de Nvidia en miles de millones de USD (pasados y esperados)

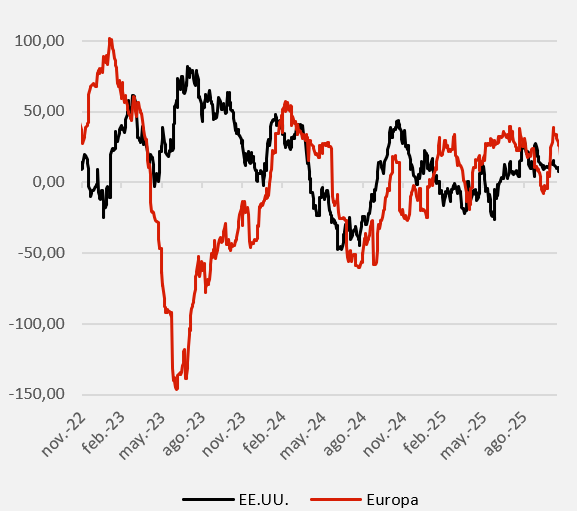

En Europa, nuestro posicionamiento sigue siendo neutral a largo plazo aunque desde un punto de vista táctico, el perfil de rentabilidad Vs riesgo ha mejorado dado la mejora reciente en los datos macroeconómicos y la mejora en las expectativas asociadas. De hecho, el índice de sorpresas macroeconómicas que se sitúa por encima de 0 si los datos macro son mejores de lo esperado, ha superado recientemente al de Estados Unidos y se encuentra ampliamente en terreno positivo.

Gráfico 4: Índice de sorpresas macro

Estratégicamente, seguimos considerando a Estados Unidos como el motor principal de rentabilidad dentro de la renta variable y con la región asiática como potencial diversificador. En Japón, la nueva Primera Ministra Sanae Takaichi ha presentado un plan de gasto muy ambicioso con el objetivo de reforzar una demanda interna relativamente sólida en el que la clave estará en la capacidad del Banco Central de mantener una disciplina monetaria que mantenga el equilibrio en su economía. Además, los programas para mejorar la eficiencia y la gobernanza de las compañías siguen suponiendo un aliciente de largo plazo para los inversores (tanto domésticos como internacionales). En otras regiones asiáticas, la polarización de la geopolítica en dos áreas bien marcadas provoca una mayor necesidad de inversión en autosuficiencia a todos los niveles: tecnológico, sanitario, energético, defensa, etc… por lo que también vemos alguna oportunidad en estos sectores.

Si anteriormente mencionabamos el riesgo de un mercado laboral más débil en Estados Unidos, la inflación y la situación fiscal de muchos países siguen siendo motivo de preocupación especialmente para el futuro comportamiento de los diferentes activos dentro de la renta fija. Seguimos viendo mucha presión por los tramos más largos de las curvas gubernamentales en países como Estados Unidos, Reino Unido, Japón o Francia lo que desalienta nuestro apetito por el riesgo de duración. Más aún en un momento en el que existe cierta incertidumbre acerca de cuál será la política que adopte el nuevo futuro Presidente de la FED o la falta de consenso sobre el próximo movimiento del BCE dada la disparidad de previsiones entre las casas de análisis.

El buen comportamiento de la deuda periférica se basa en un crecimiento robusto frente a los países “core” y a la mejora reciente por parte de las agencias de rating de la calificación crediticia de países como Italia. Sin embargo, no podemos olvidarnos de que la situación en Francia a nivel fiscal sigue siendo peligrosa. Si el mercado vuelve a poner el foco en Francia y la prima de riesgo se eleva por encima de determinado nivel, el efecto contagio hacia el resto de curvas (especialmente en las periféricas que han tenido muy buen comportamiento) podría lastrar a la renta fija dentro de la Eurozona.

Gráfico 5: Evolución Primas de Riesgo (en puntos básicos)

En lo que a bonos corporativos se refiere y teniendo en cuenta el comportamiento en lo que llevamos de año, esperamos ver menor apetito inversor que se materializará en recogida de beneficios en lo que resta hasta finales de Diciembre. Más aún cuando muchos gestores suelen aligerar sus carteras de cara a un mes de Enero que tradicionalmente suele venir cargado de nuevas emisiones en los mercados primarios. Seguimos pensando que la rentabilidad de la renta fija seguirá proviniendo del ingreso de cupones y no tanto de una apreciación del precio de los bonos dada la difícil situación fiscal en países desarrollados, la incertidumbre acerca de los próximos movimientos de los Bancos Centrales y unas primas de riesgo (y diferenciales crediticios que cotizan a niveles muy bajos frente a la media histórica.

¿Qué estamos haciendo?

Durante el mes hemos aprovechado de forma táctica los repuntes de volatilidad para tomar posiciones tanto en renta variable como en renta fija. Con respecto a nuestros fondos de renta fija, la no revisión del rating de Bélgica ha hecho que hayamos comprado algunos bonos belgas recogiendo beneficios en otros países como España. Además, aunque los bonos franceses no sean de nuestro agrado, las letras a más corto plazo ofrecen un extra de rentabilidad que hemos querido aprovechar. Hemos sido también muy activos en la duración dada la volatilidad en los tipos de interés ante los cambios de expectativas en lo que hará la FED en su próxima reunión de Diciembre. Por último, la mayoría de las emisiones corporativas que se han producido recientemente se han hecho con plazos más largos a los que nos gustaría por lo que no hemos participado.

En los fondos y carteras multiactivo hemos mantenido el peso en renta variable aunque hemos aprovechado la rotación producida en Noviembre desde nombres de alta beta hacia compañías más defensivas y de calidad para rotar algunas posiciones que se habían comportado muy bien. También se ha incrementado algo en peso en renta variable europea de forma táctica aunque el escenario central sigue siendo el de un mejor comportamiento esperado de la renta variable americana.

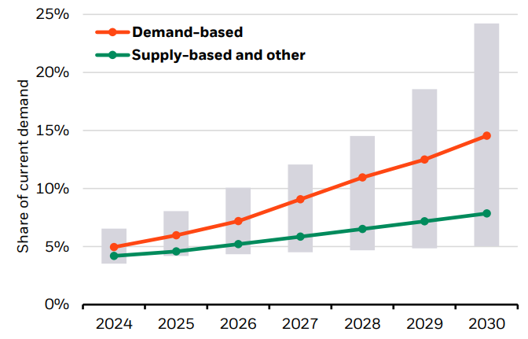

Gráfico del mes

Limitaciones para la implementación a gran escala de la IA:

Fuente: Blackrock Investment Institute basado en fuentes de BloombergNEF.

- Comentábamos el mes anterior que las grandes compañías tecnológicas habían comprometido una elevada cantidad de capital para desarrollar la nueva tecnología. La principal restricción de estas compañías no es el acceso a capital ya que cuentan con “caja” de sobra en sus balances y tienen abiertas las puertas a financiación en los mercados de capitales.

- Las limitaciones vendrán principalmente por el lado energético dado que se estima que en 2030, la demanda de electricidad de los centros de datos en Estados Unidos suponga entre el 15% y el 20%. Aumentar la capacidad energética se encuentra a su vez con problemas de índole político dado que los permisos para conectar estos nuevos centros generadores con la red eléctrica son muy lentos.

- Estos planes de inversión en capital podrían por tanto tener un límite por el lado energético.