Los mercados ponen precio al riesgo geopolítico por primera vez este año

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de MAPFRE AM.

Resumen de la semana

Recogida de beneficios en los mercados financieros en una semana marcada de nuevo por el riesgo geopolítico. El anuncio de aranceles por parte de Donald Trump a los ocho países (Reino Unido, Dinamarca, Noruega, Suecia, Francia, Alemania, Países Bajos y Finlandia) que se habían opuesto a sus intenciones de hacerse con Groenlandia llevó al mercado a poner en precio el riesgo geopolítico por primera vez en lo que llevamos de año dado que dicha amenaza podría suponer un menor crecimiento para el conjunto de la Eurozona.

De hecho, los mercados de renta fija europeos reaccionaron inicialmente a la amenaza con descensos en los tipos de interés. Sin embargo, la fuerte presión al alza en la TIR exigida a los bonos japoneses provocó tensiones en los mercados de deuda. El tipo a 10 años japonés ha subido 22 puntos básicos en lo que llevamos de año y el bono a 40 años ha superado por primera vez en la historia el nivel del 4% tras el anuncio por parte de la Primera Ministra de una reducción en el IVA de los alimentos de cara a las elecciones anticipadas convocadas para el 8 de Febrero (avivando las dudas sobre la disciplina fiscal y la sostenibilidad de la deuda). En medio de este episodio de volatilidad, el Banco Central japonés decidió mantener el tipo de interés oficial en el 0,75% como se esperaba aunque se multiplicaron los rumores acerca de una intervención conjunta con el ministerio de finanzas para apoyar a un Yen que continúa bajo presión.

En lo que respecta a datos puramente macroeconómicos, el PIB estadounidense fue revisado al alza hasta un 4,4% con un aumento de la productividad del 4,9%.

Renta Variable

Caídas generalizadas en las bolsas mundiales ante el repunte de la volatilidad que, por primera vez en lo que llevamos de año, reaccionó a los acontecimientos geopolíticos y las amenazas de nuevos aranceles. La peor parte se la llevaron los índices bursátiles dado que la escalada de tensión entre Estados Unidos y los países europeos podría poner fin a la Alianza Atlántica. Sin embargo, la amenaza fue rápidamente revertida por el propio D. Trump tras declarar que había alcanzado un acuerdo con el Presidente de la OTAN sobre el futuro de Groenlandia y la región Ártica. Ajena a esta volatilidad siguen las bolsas de Corea del Sur o las latinoamericanas que alcanzan ya rentabilidades de doble dígito en lo que llevamos de año. Y es que tanto la Inteligencia Artificial como el auge de las materias primas para usos tecnológicos y militares está aupando ambos mercados respectivamente. Mientras tanto, la temporada de resultados del cuarto trimestre continúa sin grandes noticias y con un porcentaje de compañías que baten las expectativas por debajo de la media de los últimos 10 años. Con respecto a sectores, Materiales lidera tanto la tabla de rentabilidades en 2025 como en porcentaje de crecimiento de beneficios.

Renta Fija

La volatilidad en los mercados de deuda japonesa se trasladó al resto de geografías. La presión en los tramos largos de las curvas es un aviso de los inversores a los gobiernos que descuiden la disciplina fiscal en un entorno con muy poco apetito por el riesgo de duración. En este sentido, los bonos franceses se comportaron mejor que el resto de sus homólogos europeos al conocerse que el Primer Ministro Lecornu aprobaría los presupuestos sin el voto parlamentario amparándose en el artículo 49.3 de la Constitución lo que reduciría el temor a un nuevo colapso del gobierno francés. También tuvieron un buen comportamiento los bonos corporativos dado que los diferenciales crediticios se redujeron durante la semana pese a la volatilidad en los bonos de deuda pública y renta variable. Prevalece por tanto el buen estado de los balances de las compañías y las perspectivas positivas para el conjunto de la economía global.

Divisas y Materias Primas

En un movimiento similar al famoso día de la Liberación en Abril del 2025, la amenaza de aranceles provocó una caída en la cotización del USD en su cruce contra el Euro y alzas en el precio del oro. De hecho, el metal amarillo se revalorizó más de un 8% en los últimos cinco días y la onza de oro se acerca ya al nivel de los 5.000USD/onza.

Esta Semana…

Toda la atención estará centrada en la reunión de la FED y en una semana intensa de publicación de resultados. Seguimos también a la espera sobre el veredicto de la legalidad de los aranceles.

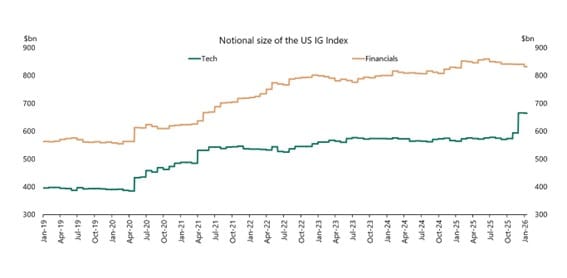

Gráfico de la semana

Fuente: Indices ICE BofA / Gráfico: Apollo

El volumen de deuda sigue creciendo. Y no solo por parte de los gobiernos ya que, como ya compartimos anteriormente, las grandes empresas tecnológicas siguen endeudándose para financiar su carrera por desarrollar e implementar la Inteligencia Artificial. De hecho, los índices de deuda corporativa de mayor calidad están cambiando poco a poco su fisionomía y el peso del sector tecnológico está aumentando en detrimento del sector bancario que tradicionalmente ha copado las primeras posiciones.