Nueva bajada de tipos de la Fed en pleno cierre del gobierno federal

Redacción Mapfre

Eduardo García Castro, economista experto de MAPFRE Economics

La Reserva Federal de los Estados Unidos (Fed) volvió a recortar los tipos de interés de referencia en 25 puntos básicos (pbs), ubicando el rango en el 3,75%-4,00%, bajo una votación razonablemente consensuada entre los miembros del Comité Federal de Mercado Abierto (FOMC). Por lo que respecta al balance, decidió concluir la reducción de este a través del QT (Quantitative Tightening) a partir del próximo 1 de diciembre sugiriendo que permanecerá congelado durante el tiempo que sea necesario. A partir de esa fecha, la liquidación de MBS (mortgage-backed securities) continuará al ritmo anterior y se utilizará para financiar la compra de letras del Tesoro, mientras que la liquidación de bonos del Tesoro se reinvertirá íntegramente en las subastas. Todos los detalles fueron detallados en una nota aclaratoria adicional.

Valoración

Desde la última reunión del FOMC, la nueva información incluida para el análisis ha sido limitada debido al cierre del gobierno federal estadounidense, así como al obstáculo que supone para la publicación de estadísticas. A pesar de ello, los datos disponibles han mostrado una línea de desarrollo continuista y compatible con la narrativa y el balance de riesgos previo. El empleo parece que continúa desacelerándose, la actividad ha seguido comportándose sorprendentemente bien y la inflación, aunque todavía por encima del objetivo, ha vuelto a mostrar un nuevo descenso en septiembre. Por lo tanto, y en ausencia de cambios relevantes, los planes para seguir la trayectoria de flexibilización gradual siguen en curso y la hoja de ruta se mantiene encarrilada hacia una política monetaria más neutral. A destacar, y justificado por el deterioro reciente de las condiciones en los mercados monetarios, se anunció el final del QT, una decisión en respuesta a presiones, por el momento moderadas, pero que supone un punto de inflexión en la política monetaria que estaba llevando a cabo la Reserva Federal hasta la fecha.

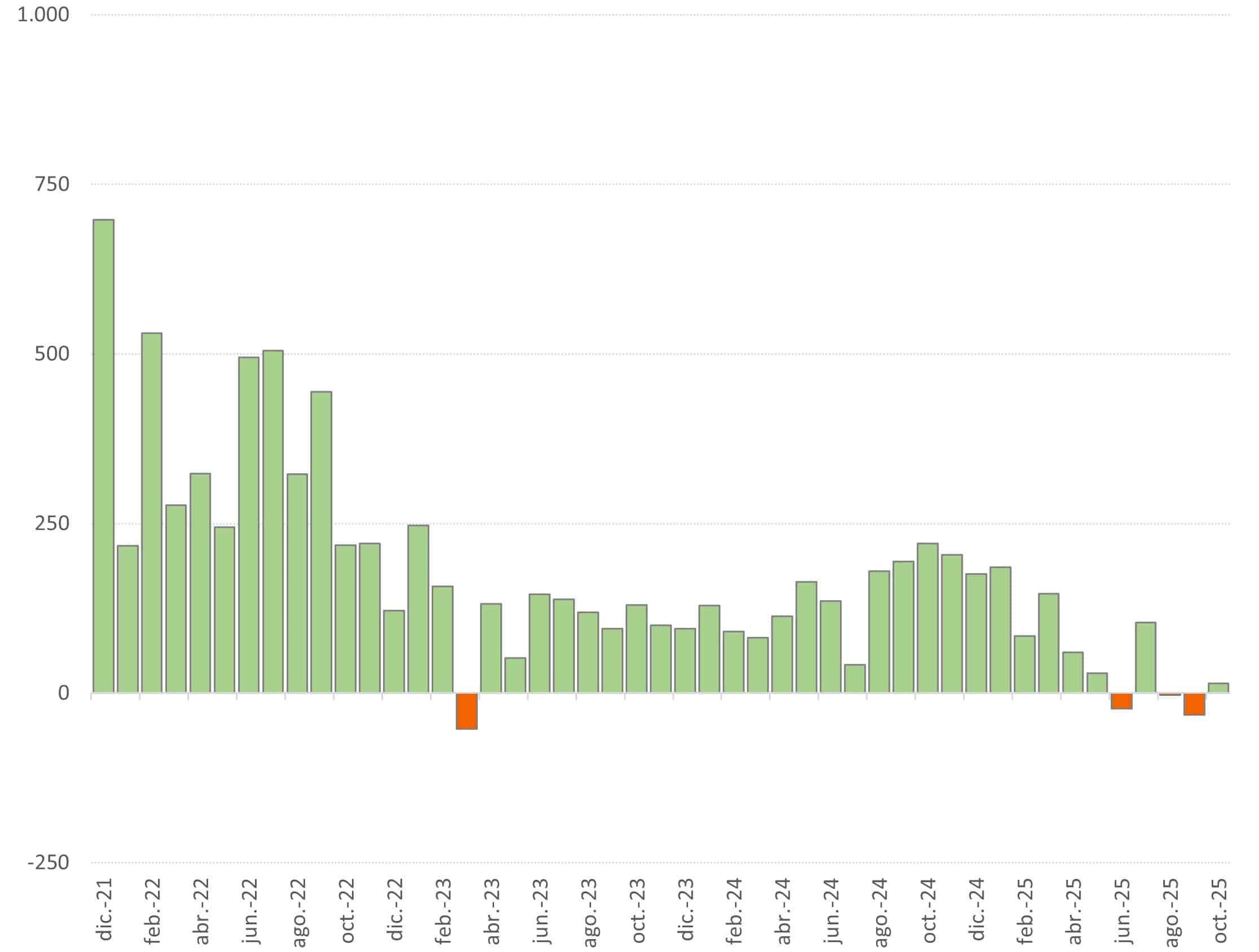

En términos de empleo, y dado que la falta de estadísticas por el cierre del gobierno sigue sin ofrecer una imagen actualizada del mercado laboral, las fuentes alternativas, como el ADP (reflejo pérdidas netas de empleo en los últimos tres meses, ver gráfica 1) o diferentes encuestas de sentimiento, señalizan una cierta estabilización. A su vez, las solicitudes iniciales y continuas de subsidio por desempleo (en base a datos estatales) tampoco aportan mucha información adicional, ya que se han mantenido prácticamente sin cambios en el mes de octubre. En resumen, la dinámica laboral se mantiene en consonancia con el escenario base de septiembre, en el cual se requilibró el balance de riesgos.

Gráfica 1: ADP Empleo

Fuente: MAPFRE Economics (con datos de Haver)

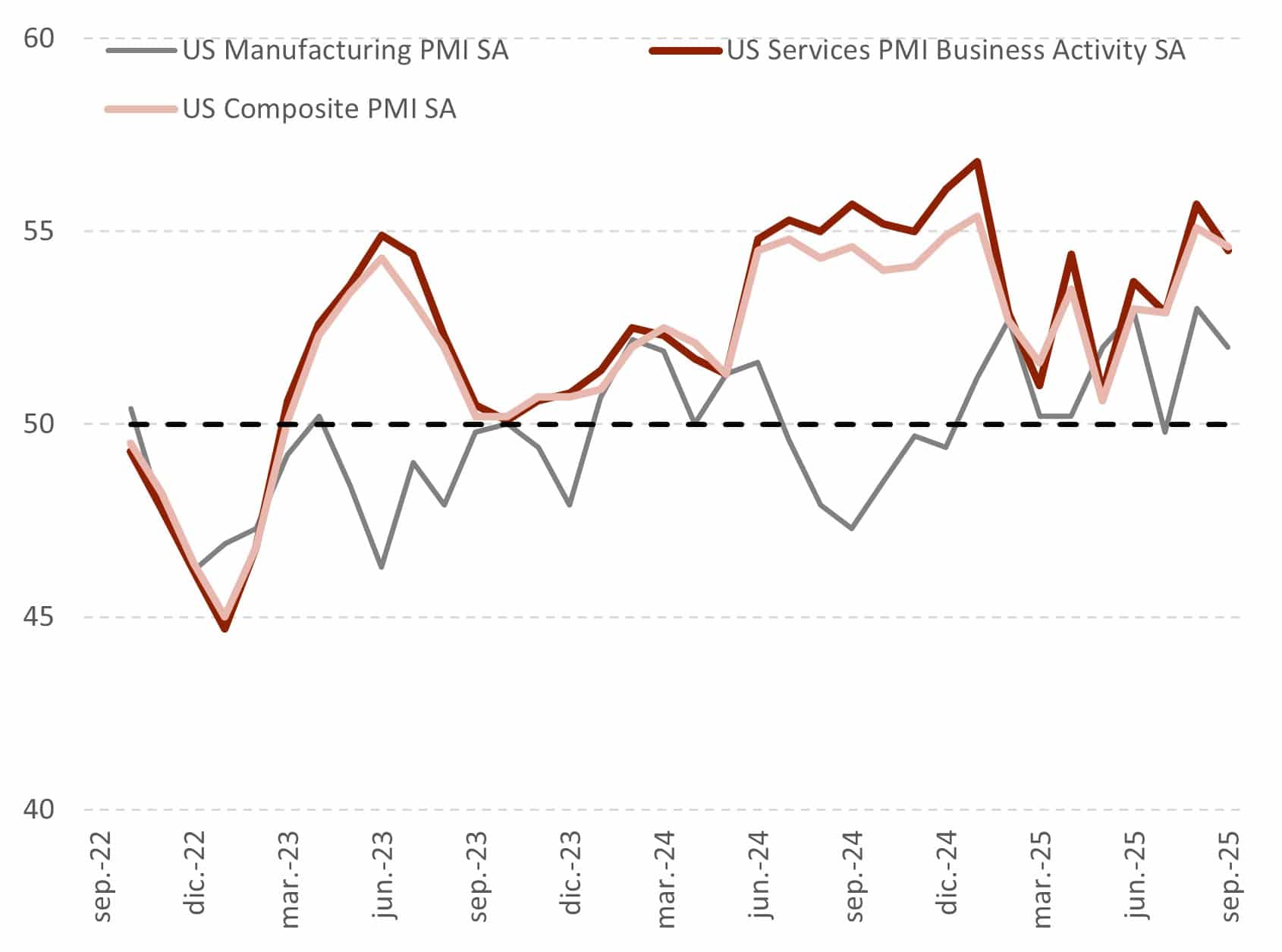

Por lo que se refiere a los niveles de actividad, los últimos PMIs de octubre (ver gráfica 2) sugerían que la actividad volvió a acelerarse en octubre, con el sector manufacturero y los servicios expandiéndose positivamente y a ritmos compatibles con un crecimiento del PIB en torno al 2,5%. Al incorporar a estos datos las estimaciones del crecimiento de la inversión (fuertemente impulsado por la inversión privada y, en particular, en los centros de datos), la cifra de crecimiento bien podría superar el 3% (tal como muestran las estimaciones de la Reserva Federal de Atlanta, ver gráfica 3).

Gráfica 2: PMIs de EE.UU

Fuente: MAPFRE Economics (con datos de Bloomberg)

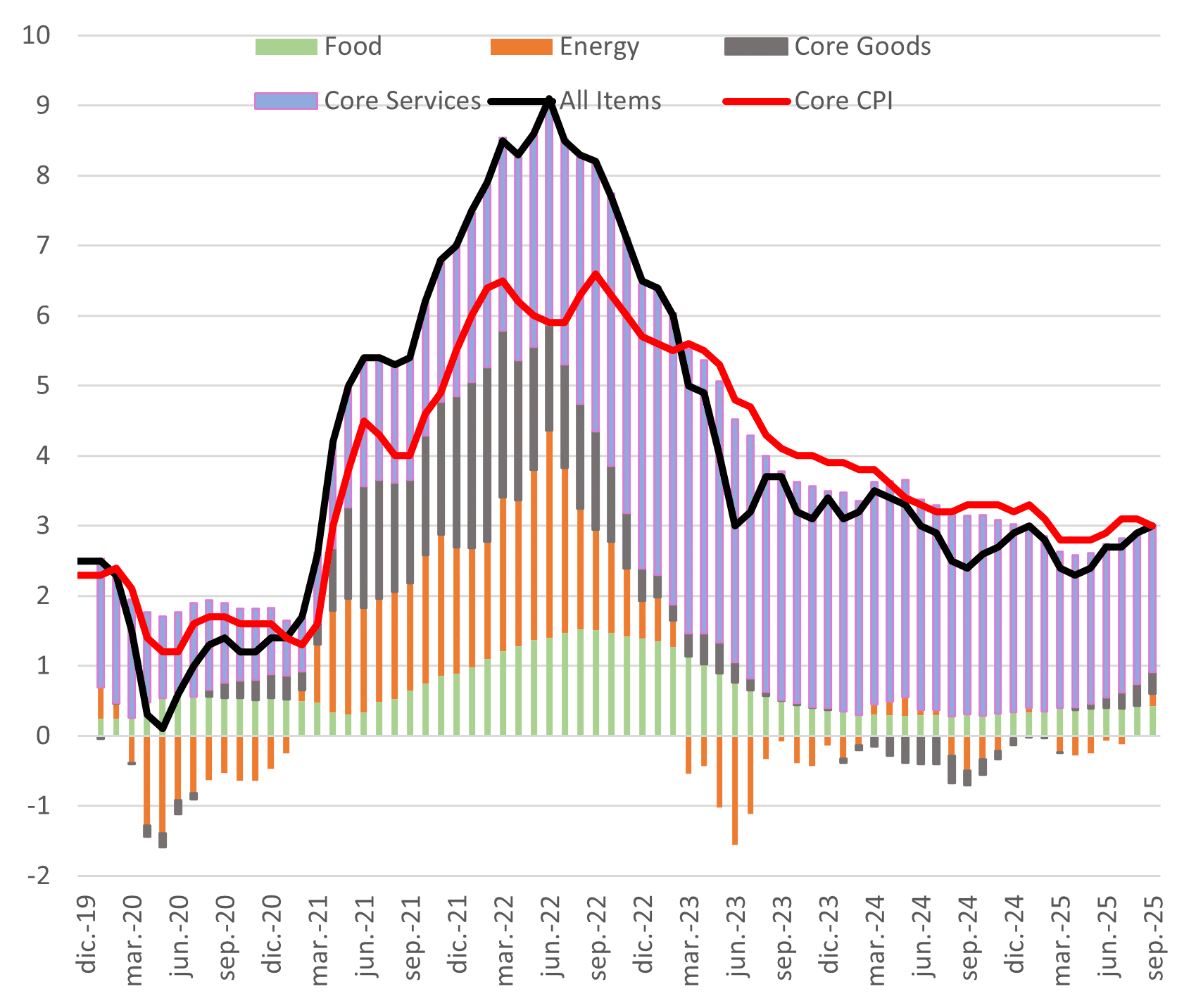

En cuanto a la inflación, el informe de septiembre reveló un incremento del 0,3% m/m (3,0% a/a), debido principalmente a un repunte de los precios de la energía (1,5% m/m y 2,8% a/a) y de los alimentos (0,2% m/m y 3,1% a/a), mientras que la inflación de bienes se mantuvo moderada (0,2% m/m y 1,5% a/a) y la de servicios continuó desacelerándose (0,2% m/m y 3,5% a/a). Con esto, la inflación subyacente se ubicó en el 3,0% a/a, mostrando que continúan sin aparecer señales visibles de reactivación inflacionaria, al menos hasta la fecha, por el efecto de los aranceles (ver gráfica 3)

Gráfica 3: Inflación de EEUU por componentes

Fuente: MAPFRE Economics (con datos de Haver)

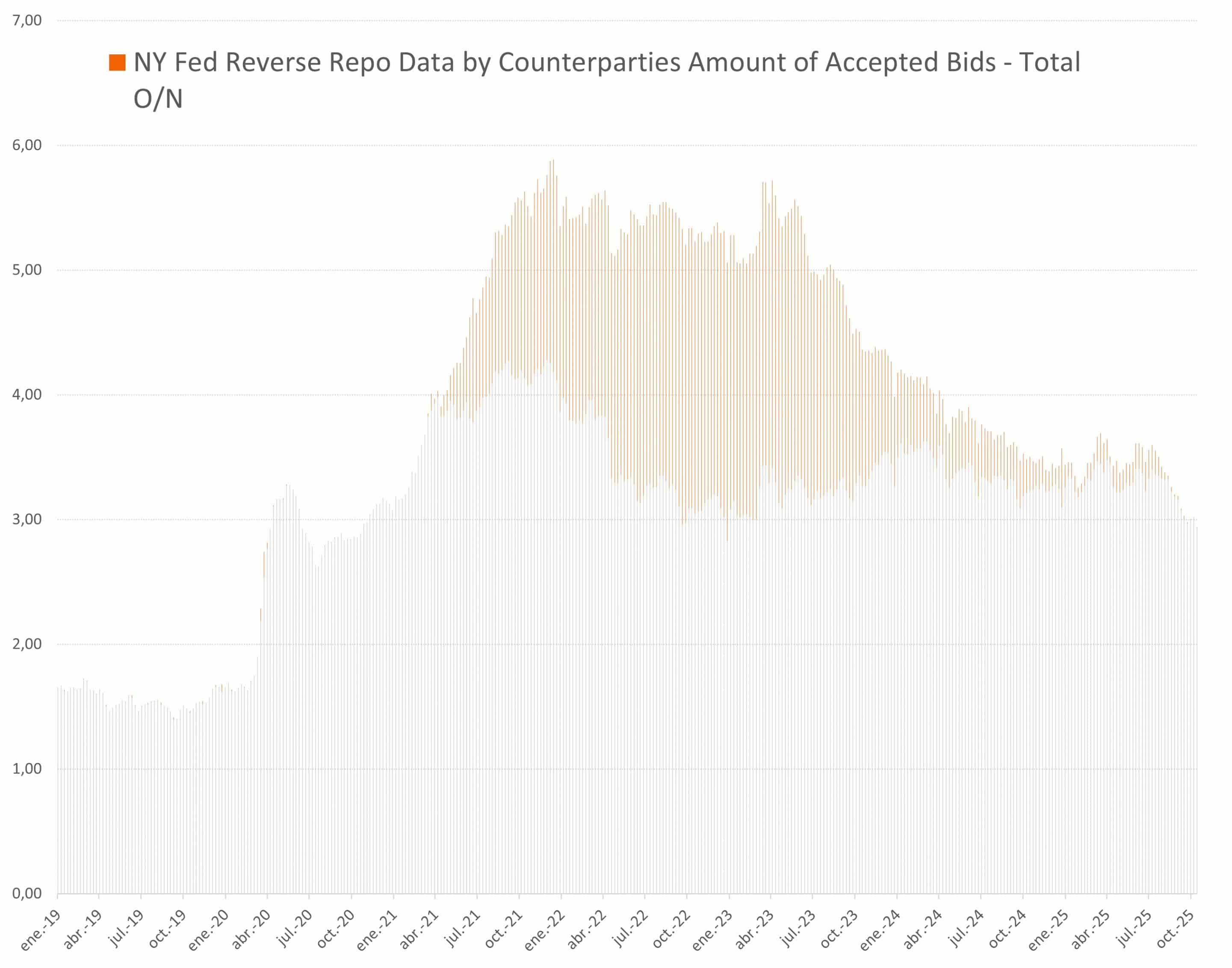

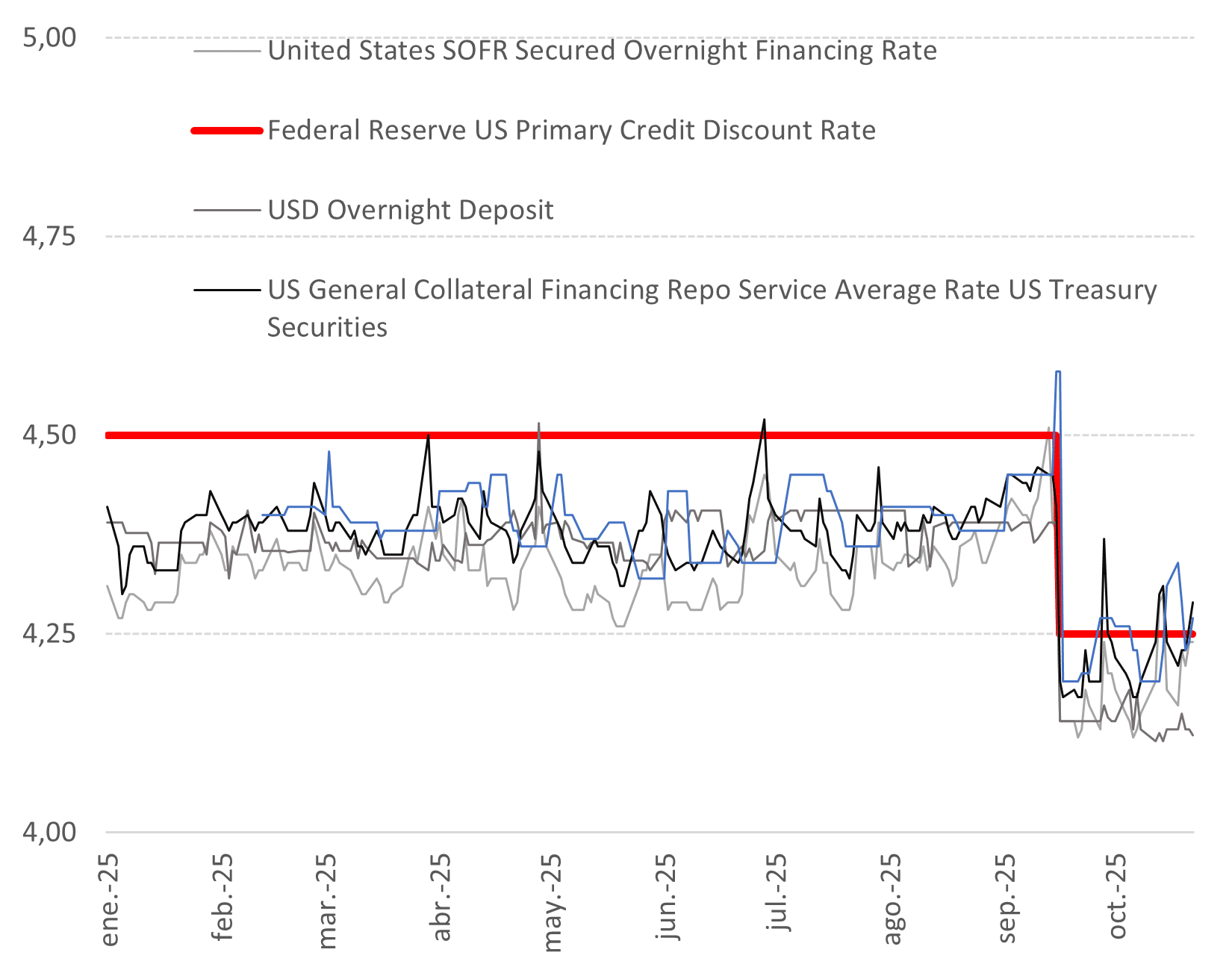

Por último, y estrechamente vinculado al mensaje sobre interrumpir la reducción de balance a través del QT, el agotamiento de los REPOs, combinado con un nivel de reservas bancarias que progresivamente va situándose en niveles relativamente ajustados (o dejando atrás la calificación de abundantes, según la terminología del propio supervisor), parecen motivos suficientes para que la Reserva Federal se mueva con cierta cautela en la actualidad. En este sentido, y si bien no han surgido señales tempranas de problemas de liquidez, la experiencia pasada expone la conveniencia de ejecutar un movimiento preventivo a medida que la etapa de exceso de liquidez va llegando a su fin (ver gráficas 4 y 5).

Gráficas 4: REPOs y reservas en el sistema

Fuente: MAPFRE Economics (con datos de Bloomberg)

Gráfica 5: Operaciones de repos a un día

Fuente: MAPFRE Economics (con datos de Bloomberg)

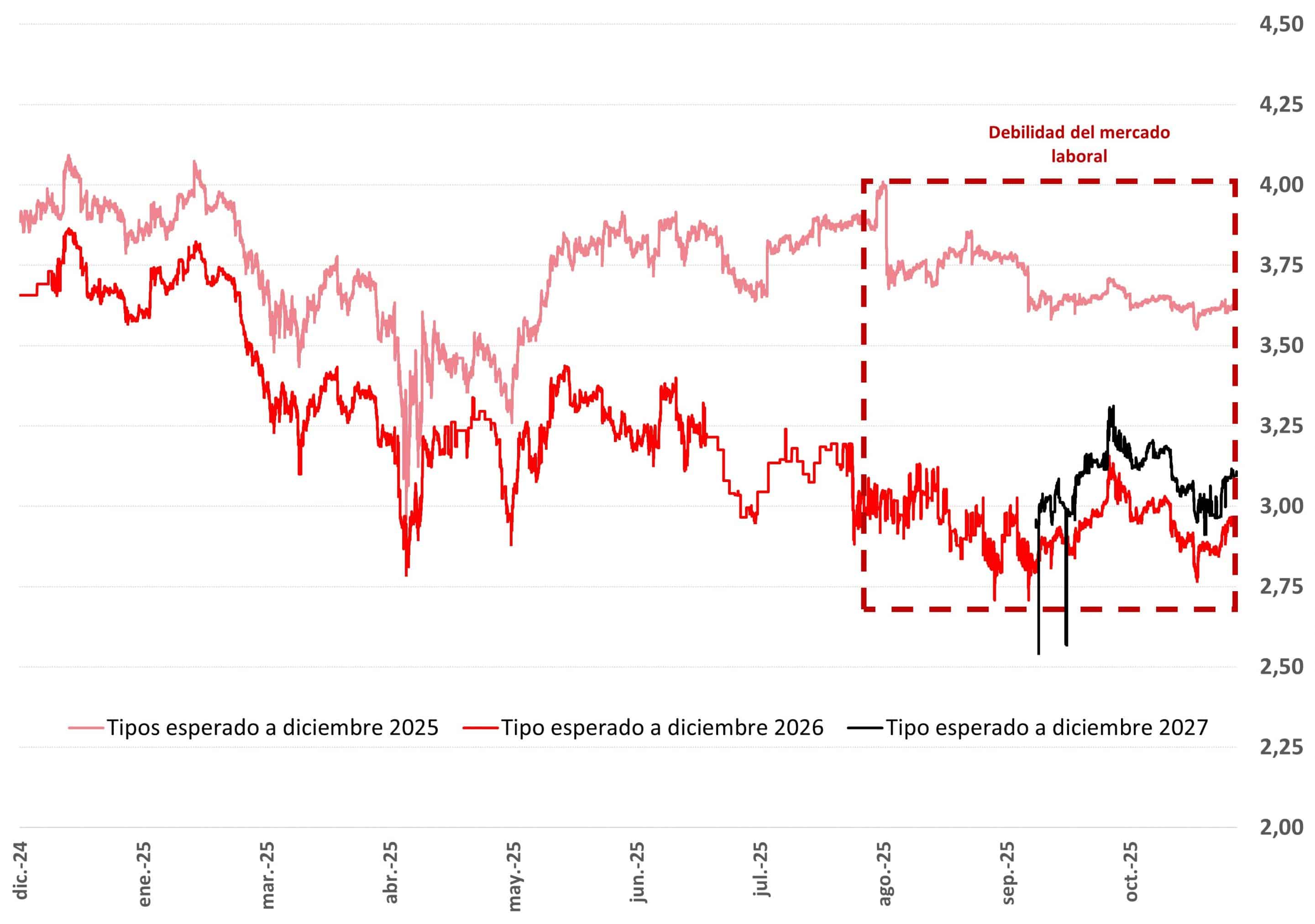

En conclusión, los datos parecen seguir dando licencia a la Reserva Federal para continuar rebajando los tipos de interés, aunque, en este momento, parcialmente a ciegas. La demora en la publicación de datos gubernamentales dificulta la comprensión del panorama económico, pero no es suficiente como para cambiar la visión de septiembre, donde la proximidad entre ambos objetivos (inflación y empleo) niveló el balance de riesgos. Esto suscita pocos cambios en las previsiones de tipos para lo que resta de año y 2026 (ver gráfica 6), pero tampoco invita a comprometerse con esa hoja de ruta en el futuro (las probabilidades de 25pbs de recorte en diciembre cayeron del 95% al 70%). Por lo tanto, y ahora que la normalización del balance ha concluido, la opcionalidad seguirá imperando en el FOMC para preservar un cierto margen de maniobra que le permita responder con agilidad al entorno económico futuro.

Gráfica 6: Tipos de interés descontados por los swaps

Fuente: MAPFRE Economics (con datos de Bloomberg)