Optimismo en los mercados gracias a los acuerdos comerciales

Redacción Mapfre

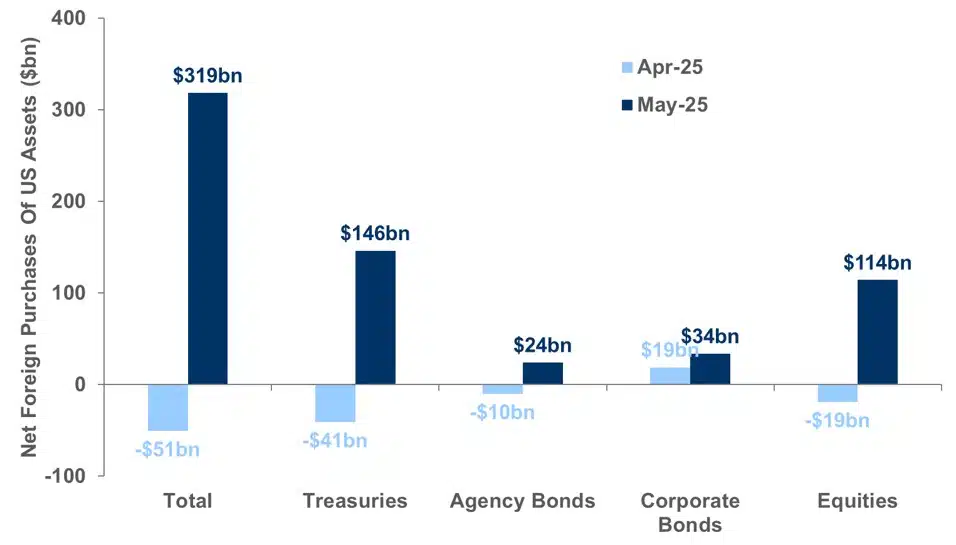

El anuncio de aranceles a una cincuentena de países por parte de Estados Unidos el pasado mes de abril hizo que muchos inversores se plantearan si Estados Unidos era un país confiable desde el punto de vista de la inversión. Tanto es así que hubo salidas masivas de capital de los diferentes activos de renta fija y renta variable y que el mercado pusiera fin al llamado “excepcionalismo americano”.

Sin embargo, los datos más recientes (del mes de mayo) muestran que la comunidad internacional volvió a confiar en los activos estadounidenses lo que sin dudas supuso el inicio de la recuperación tan fuerte que hemos visto desde los mínimos de abril por parte de los principales índices del país.

Flujos por parte de inversores extranjeros en activos estadounidenses

Gráfico y fuente: Morgan Stanley Alpha y Haver Analytics.

El optimismo continúa en los mercados financieros, soportado por una guerra arancelaria que podría estar llegando a su fin. Con esto no queremos decir que los aranceles vayan a desaparecer en otro vuelco de la situación de Trump, sino que la incertidumbre acerca de los mismos parece que va diluyéndose con los recientes acuerdos alcanzados entre Estados Unidos y grandes socios comerciales como Japón y la Unión Europea (UE).

En ambos casos el arancel fijado se sitúa en el 15% (incluso para la exportación de coches japoneses, lo cual es significativo, ya que suponen un 1,3% del PIB de Japón), habrá inversiones por parte de ambos países en suelo norteamericano por valor de 600.000 millones de dólares en el caso de la UE y de 550.000 millones en el caso de Japón, además de compras a Estados Unidos de equipamiento militar y alimentos.

El único gran acuerdo que todavía falta por rubricarse sería entre Estados Unidos y China, para el que todavía tendremos que esperar unos meses, ya que es más que posible que se prorrogue una tregua a partir del 1 de agosto. Así pues, el foco de atención a partir de ahora estará en el efecto que estos aranceles puedan tener sobre la economía real y más concretamente sobre la inflación y el empleo que son las variables que vigila más de cerca la Reserva Federal estadounidense (Fed).

En este sentido, el mercado no espera cambios en los tipos de interés en la reunión de la Fed de esta semana, aunque se siguen descontando cerca de dos recortes de tipos en lo que resta de año. En el mismo campo de “esperar y ver” estuvo el Banco Central Europeo (BCE), que mantuvo los tipos de interés en el 2%. Christine Lagarde, presidenta del organismo, afirmó que se tomarán decisiones reunión por reunión, sin ninguna senda marcada y se mantendrá muy dependiente de los datos. Esta semana tendremos muchos datos relevantes como confianza del consumidor y mercado de empleo en Estados Unidos e inflación preliminar en la eurozona.

Renta variable

Nueva semana de alzas en prácticamente todos los índices bursátiles tanto de mercados desarrollados como de mercados emergentes. Las bolsas celebran los acuerdos en materia arancelaria de Estados Unidos con Japón y la UE a la vez que analizan las cuentas de las empresas en el segundo trimestre. A este respecto, el 83% de las compañías que han reportado resultados han batido las expectativas en Estados Unidos, mientras que ese porcentaje baja hasta el 47% cuando hablamos de empresas europeas.

Además, las revisiones al alza para el resto del año son más fuertes en Estados Unidos, lo que sustenta el mejor comportamiento reciente de los índices estadounidenses. La mejor bolsa de la semana fue la japonesa, con un alza superior al 4%, y la peor el Nifty 50 indio, que achaca la falta de un acuerdo comercial con Estados Unidos. Por sectores, el de salud fue el que mejor comportamiento mantuvo, aunque sigue siendo uno de los peores en lo que llevamos de año. Esta semana arranca con fuerza para los índices europeos tras el acuerdo alcanzado con EE.UU.

Renta fija

A la espera de la reunión de la Fed de esta semana, los tipos en los tramos largos de la curva estadounidense descendieron la semana pasada y el bono a 30 años volvió a situarse por debajo del 5%. En Europa, tras la pausa del BCE y el camino recorrido ya por parte de la autoridad monetaria en lo que a recorte de tipos se refiere, vimos alzas principalmente en los tramos largos dado que no se esperan más recortes en lo que resta de año mientras que el volumen de deuda a financiar aumentará considerablemente dado los planes fiscales del conjunto de la Eurozona.

Debido a su alta correlación con los mercados bursátiles, la deuda corporativa de menor calidad tuvo un buen comportamiento con una fuerte reducción en los diferenciales crediticios lo que les sitúa entre los mejores índices de renta fija en lo que llevamos de año.

Divisas y materias primas

Tras unas semanas de debilidad, el Euro volvió a fortalecerse en su cruce contra el dólar. La pausa en la baja de tipos de interés por parte del BCE fue, sin lugar a dudas, un soporte para el euro pese a que no se esperan recortes de tipos por parte de la Fed hasta octubre (lo que debería fortalecer al billete verde).

El oro continúa con su tendencia lateral sin grandes noticias ni movimientos que decanten la balanza hacia nuevos máximos o una recogida de beneficios. Por parte de los mercados energéticos, semana de ligeras pérdidas para el barril de Brent en Europa, ya que el aumento de la producción de la OPEP+ supera la reducción de los inventarios.

Esta semana…

Lo más importante será la reunión de la Fed, para la que no se esperan cambios, pero tendremos otros datos de mucho interés como el informe de empleo en Estados Unidos, la confianza del consumidor estadounidense y los datos preliminares de inflación del mes de julio en Europa.