Política comercial estadounidense: una nueva etapa menos explosiva, pero más incierta

Redacción Mapfre

Eduardo García Castro, economista experto de Mapfre Economics

La suspensión de los aranceles impuestos por el presidente estadounidense Donald Trump al amparo de poderes de emergencia marca un punto de inflexión en la política comercial estadounidense. La sentencia de la Corte Suprema no solo clausura un periodo excepcional (en el que la Casa Blanca extendió aranceles a prácticamente todos sus socios comerciales), sino que obliga a replantear el marco legal sobre el que descansará la estrategia arancelaria durante los próximos meses. Lo relevante no es únicamente el cambio jurídico: es el clima de incertidumbre regulatoria, la reconfiguración de incentivos para empresas e inversores, y el potencial redireccionamiento de flujos comerciales que se abre a partir de ahora.

Por más que el mercado parece haber recibido el fallo con aparente tranquilidad, la decisión introduce una nueva fase en la que Washington deberá rehacer, pieza a pieza, su política comercial, preservando ingresos fiscales, recomponiendo acuerdos bilaterales, y ajustando el mensaje político a un electorado especialmente sensible a precios y empleo.

El primer movimiento: un arancel global "de emergencia" bajo otra figura jurídica

Con la imposibilidad de seguir utilizando la vía legal previa de emergencia, la administración Trump ha optado por un mecanismo alternativo que le permite imponer aranceles temporales y generalizadas. La elección ha sido rápida: un arancel del 15% aplicable a prácticamente todas las importaciones, limitado por diseño a un período de 150 días. Este arancel actúa como puente hacia un nuevo esquema regulatorio, aún por definirse. Su ventaja es que puede activarse sin un proceso consultivo largo; su debilidad, que no permite la flexibilidad negociadora que brindaban los poderes de emergencia. Es un instrumento rígido: afecta a todos por igual, no discrimina por país y no sirve como amenaza bilateral para obtener concesiones.

El resultado inmediato es un descenso moderado en la tasa arancelaria efectiva media, especialmente para países que venían soportando cargas por encima del 20%. China destaca entre los beneficiados, al ver relajarse parte del recargo adicional que había acumulado en los últimos meses, lo que supone un alivio relevante para sus exportadores. También varias economías emergentes asiáticas (como Bangladesh, Vietnam o Indonesia) y algunos proveedores latinoamericanos experimentan una mejora perceptible en su posición relativa. Otros socios avanzados que ya habían pactado condiciones ventajosas, como la Unión Europea (UE), prácticamente no ven variar su tipo arancelario efectivo, lo que de facto reduce su ventaja previa frente a los nuevos “ganadores”. Al mismo tiempo, países como Reino Unido o Australia afrontan un incremento relativo respecto al escenario anterior, que-dando temporalmente en una situación comparativa menos favorable (véase la Tabla 1).

No obstante, el impacto macroeconómico agregado es reducido, y todo apunta a efectos marginales sobre el PIB e inflación global y estadounidense durante este año. Sin embargo, cuando se desciende al detalle, el análisis sectorial revela dinámicas mucho más profundas y heterogéneas que quedan ocultas en la lectura macroeconómica general.

Ganadores y perdedores: reordenación silenciosa del mapa arancelario

El nuevo esquema, aunque temporal, introduce una clara redistribución de cargas. Las economías que antes enfrentaban aranceles extraordinarios por razones no estrictamente comerciales registran las mayores mejoras, entre ellas, algunos países de grandes exportaciones manufactureras, así como ciertas economías asiáticas vinculadas al sector textil, a los bienes de consumo y a segmentos electrónicos de gama media.

Al otro extremo, varios socios avanzados que habían logrado reducciones mediante acuerdos bilaterales se encuentran ahora en una posición menos ventajosa. No es que sus aranceles suban mucho, sino que otros bajan más, erosionando la posición relativa lograda durante el ciclo previo de acuerdos acelerados.

Tabla 1

| Geografía | Escenario base de febrero | Arancel global del 15% bajo Sec. 122 | Var p.p |

| Mundo | 13,5 | 11,9 | 1,6 |

| Brasil | 17,9 | 9,6 | 8,3 |

| China | 35,2 | 27,2 | 8 |

| Bangladés | 34,9 | 30 | 4,9 |

| Pakistán | 27,7 | 23,9 | 3,8 |

| Sudáfrica | 11,3 | 8,1 | 3,2 |

| Camboya | 25,4 | 22,8 | 2,6 |

| Indonesia | 22,1 | 19,7 | 2,4 |

| Vietnam | 17,3 | 15,3 | 2 |

| India | 14,9 | 13,6 | 1,3 |

| Tailandia | 14,7 | 13,5 | 1,2 |

| Filipinas | 12,3 | 11,2 | 1,1 |

| Canadá | 6,3 | 5,3 | 1 |

| Malasia | 10,7 | 9,7 | 1 |

| México | 9 | 8,7 | 0,3 |

| Bélgica | 5,2 | 5,2 | 0 |

| Croacia | 9,5 | 9,5 | 0 |

| Rep. Checa | 12,1 | 12,1 | 0 |

| Dinamarca | 12,3 | 12,3 | 0 |

| Ecuador | 5 | 5 | 0 |

| Estonia | 15,2 | 15,2 | 0 |

| Finlandia | 11,4 | 11,4 | 0 |

| Francia | 11,5 | 11,5 | 0 |

| Alemania | 12,7 | 12,7 | 0 |

| Grecia | 11,1 | 11,1 | 0 |

| Hungría | 8,5 | 8,5 | 0 |

| Irlanda | 2,5 | 2,5 | 0 |

| Israel | 10 | 10 | 0 |

| Italia | 13,3 | 13,3 | 0 |

| Japón | 11,6 | 11,6 | 0 |

| Letonia | 12,4 | 12,4 | 0 |

| Lituania | 10,9 | 10,9 | 0 |

| Luxemburgo | 19,8 | 19,8 | 0 |

| Malta | 5,4 | 5,4 | 0 |

| Países Bajos | 6,9 | 6,9 | 0 |

| Polonia | 12,4 | 12,4 | 0 |

| Portugal | 8,5 | 8,5 | 0 |

| Rumanía | 16,1 | 16,1 | 0 |

| Eslovaquia | 14,8 | 14,8 | 0 |

| Corea del Sur | 12,9 | 12,9 | 0 |

| Eslovenia | 2,9 | 2,9 | 0 |

| España | 12,2 | 12,2 | 0 |

| Suecia | 12,6 | 12,6 | 0 |

| Suiza | 6,5 | 6,5 | 0 |

| Taiwán | 7,4 | 7,4 | 0 |

| Turquía | 18,4 | 18,4 | 0 |

| Colombia | 4,7 | 5,8 | -1,1 |

| Reino Unido | 7,9 | 9,3 | -1,4 |

| Perú | 5,1 | 6,6 | -1,5 |

| Australia | 6 | 7,6 | -1,6 |

| Chile | 4,2 | 5,9 | -1,7 |

| Costa Rica | 6,8 | 9,6 | -2,8 |

Fuente: Mapfre Economics

No obstante, sería aventurado anticipar un redireccionamiento significativo de cadenas de suministro. Este se debe a que los diferenciales actuales, aunque relevantes políticamente, no parecen lo bastante persistentes ni profundos como para desencadenar desplazamientos masivos. Por tanto, la expectativa es que los flujos comerciales seguirán priorizando factores como proximidad geográfica, estructura logística, especialización sectorial y, sobre todo, previsibilidad regulatoria.

El gran interrogante: la segunda mitad del año

El nuevo arancel transitorio expira en apenas cinco meses, y la administración Trump ya ha dejado claro que, tras ese plazo, activará mecanismos más duraderos basados en investigaciones formales sobre prácticas comerciales y riesgos para la seguridad nacional. Estos instrumentos (más lentos, pero más robustos jurídicamente) permitirán seleccionar sectores y países concretos, lo que implica que el mapa arancelario volverá a moverse más adelante.

Esta perspectiva abre un escenario donde la volatilidad arancelaria puede repuntar, ya que una vez caducado el esquema temporal, podrían entrar en vigor tarifas diferenciadas dirigidas a sectores estratégicos ,como semiconductores, minerales críticos, farmacéuticos, acero, componentes industriales o bienes de tecnología sensible. En otras palabras, el nuevo arancel universal es el prólogo, no el capítulo final.

La cuestión fiscal: ingresos, litigios y el factor déficit

Por otra parte, la resolución de la Corte Suprema reabre el debate sobre la devolución de los ingresos arancelarios recaudados bajo la figura ahora invalidada. Las cifras son enormes: potencialmente más de 150.000 millones de dólares acumulados. Aunque el gobierno ha señalado que no prevé devoluciones inmediatas y que el proceso judicial puede extenderse durante años, la mera posibilidad introduce cierto ruido fiscal. Pese a ello, la expectativa oficial es mantener prácticamente intacta la recaudación por aranceles durante 2026, compensando las devoluciones futuras con nuevos ingresos procedentes de los instrumentos alternativos que se implementen a partir del verano.

La reacción de los mercados financieros confirma que la lectura dominante es de continuidad fiscal, con una leve inclinación al alza en la pendiente de la curva de tipos de interés, movimientos moderados en spreads y ausencia de episodios de tensión en liquidez. De hecho, incluso en el escenario extremo de devoluciones adelantadas, el elevado saldo de caja del Tesoro de los Estados Unidos ofrecería un colchón suficiente para evitar presión en la emisión de deuda a muy corto plazo.

Inflación, consumo y política monetaria: un impacto limitado

La impresión general es que el giro arancela-rio apenas altera la trayectoria macroeconómica prevista. A priori, cualquier efecto desinflacionario sería marginal e insuficiente para modificar el calendario de recortes de tipos de interés que el mercado y la Reserva Federal ya contemplaban.

Tampoco parece que la retirada de los aranceles previos vaya a modificar sustancial-mente el pulso del consumo. Aunque los hogares presentan tasas de ahorro bajas y muestran cierta fatiga en bienes duraderos, la demanda de servicios continúa sólida y la inversión empresarial, impulsada por la automatización y la tecnología, siguen aportando cierto soporte.

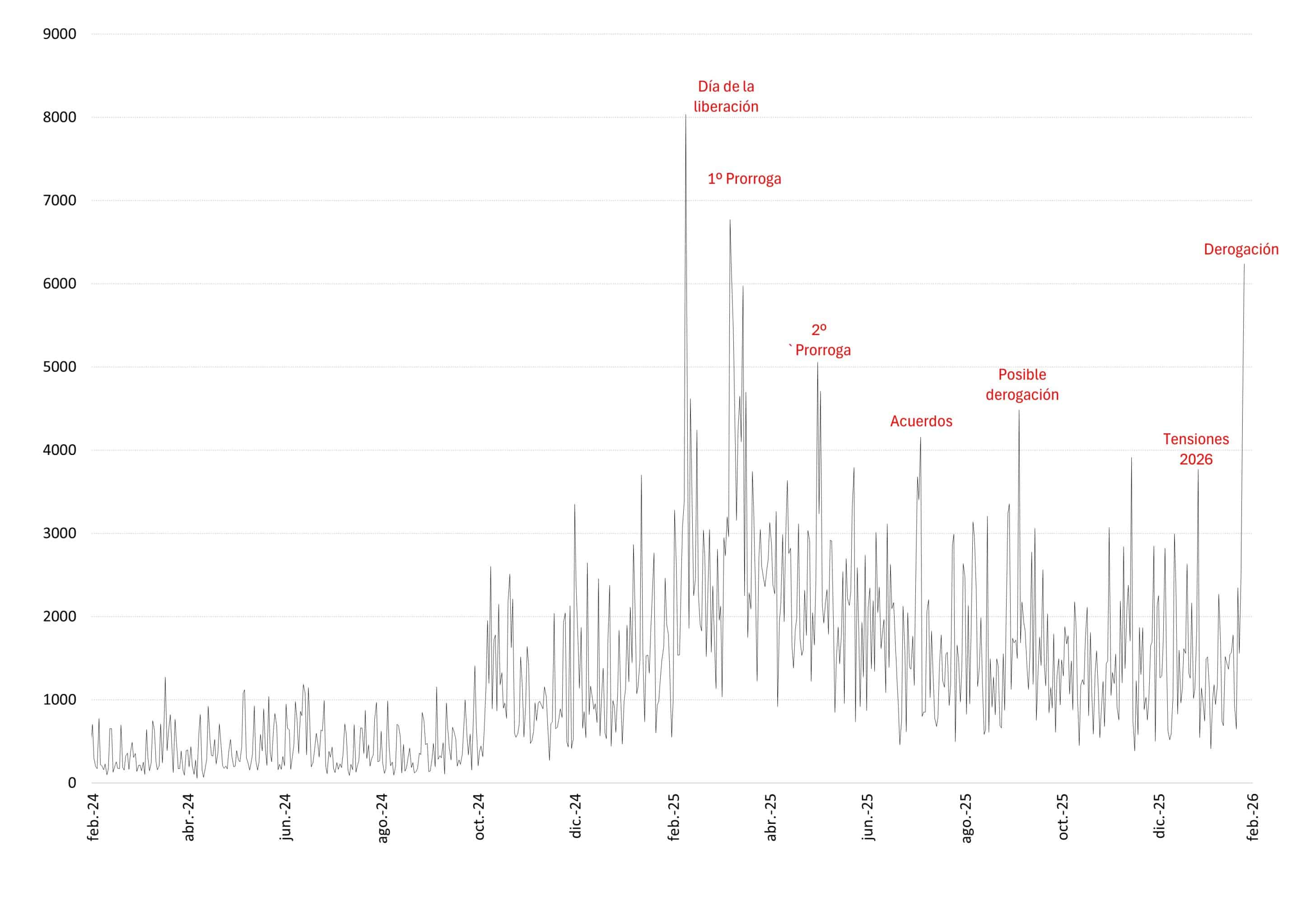

La variable psicológica: mayor incertidumbre sobre la política comercial

La resolución de la Corte Suprema, por otra parte, rompe con la idea extendida durante los últimos trimestres de que la política arancelaria estadounidense habría entrado en una fase de relativa estabilidad (véase la Gráfica 1).

Gráfica 1: incertidumbre comercial

Fuente: Mapfre Economics (con datos de EPU)

La pérdida de un instrumento tan flexible como el anterior implica que el gobierno de ese país deberá recurrir a mecanismos más burocráticos, más lentos y con mayor intervención de instancias regulatorias, lo que introduce una peculiar doble lectura:

- Menos riesgo de escaladas abruptas. Ya no es posible imponer grandes subidas arancelarias de un día para otro.

- Más incertidumbre acumulativa. Si los futuros aranceles dependen de investigaciones formales, audiencias públicas y procesos de revisión, el horizonte regulatorio se vuelve más difuso para exporta-dores e inversores.

El resultado será un clima de vigilancia constante en el que ni puede descontarse un deterioro severo, ni tampoco anclar las expectativas en que la situación permanezca estable. Por lo tanto, es posible que a lo largo del año puedan volver a registrarse nuevos episodios de anticipación y adelanto de importaciones, como ya ocurrió en episodios recientes.

Relaciones comerciales y acuerdos bilaterales: un tablero que puede reabrirse

La resolución de la Corte Suprema también arroja dudas sobre los acuerdos bilaterales alcanzados previamente entre Estados Unidos y sus socios. Aunque la mayoría seguirá en vigor en lo referente a las restricciones sectoriales vinculadas a seguridad nacional, las reducciones arancelarias que dependían del mecanismo ahora anulado podrían quedar sin efecto cuando termine la fase transitoria. Esto significa que algunos socios comerciales podrían replantearse compromisos adquiridos, especialmente si perciben que la negociación original se basaba en un marco jurídico que ya no existe. Y, al mismo tiempo, la administración estadounidense podría verse tentada a utilizar los nuevos instrumentos como palanca para reequilibrar acuerdos en proceso, como los relativos a India, ciertas economías europeas y China.

Conclusión: una nueva etapa menos explosiva, pero más incierta

En definitiva, la sentencia de la Corte Suprema no altera de forma abrupta la trayectoria macroeconómica inmediata, pero sí modifica los cimientos sobre los que se articulará la política comercial estadounidense en los próximos meses. La economía apenas registra perturbaciones en términos de crecimiento, inflación o condiciones financieras, pero sería un error interpretar esta estabilidad superficial como una señal de normalización duradera. Lo que emerge, más bien, es un régimen arancelario menos explosivo, pero crecientemente incierto; un régimen más complejo, menos predecible y con consecuencias potencialmente significativas para sectores y socios específicos.

El verdadero impacto, por tanto, no reside en el corto plazo, sino en la naturaleza del marco institucional que Estados Unidos está reconstruyendo, y en la manera en que sus contrapartes globales reaccionarán ante un entorno donde la estabilidad jurídica ya no puede darse por sentada.