Riesgo divisa: ¿es buena idea apostar hoy por el dólar?

Redacción Mapfre

Por Javier de Berenguer Viota, analista y selector de fondos en MAPFRE Inversión

¿Qué determina la evolución del tipo de cambio?

Lo primero que habría que comentar es que el resultado del tipo de cambio, siempre y cuando este sea flotante (sin intervención del gobierno o banco central), es consecuencia de la oferta y demanda en el mercado de divisas. Las variables que influyen en este mercado son numerosas y en muchos casos están interrelacionadas entre sí, lo que acaba por dificultar de forma notable cualquier intento de anticipar los niveles del tipo de cambio a futuro. Algunas de las variables más importantes son: Inflación, Tipos de Interés, Balanza de Pagos o la propia Política Monetaria, pero existen otras nada desdeñables que también habría que vigilar (Deuda Pública, Expectativas de los intervinientes en mercado, Estabilidad institucional y política, Crecimiento económico, etc).

En base a estas variables, se han construido una serie de teorías que pretenden explicar los movimientos futuros en el valor de una moneda, en muchos casos bajo supuestos poco realistas y que no tienen en cuenta la interacción entre las variables (resto de variables constantes), pero que nos pueden servir de guía para comprender mejor la formación del tipo de cambio. Explicamos aquí las teorías de mayor relevancia, son:

- Paridad del Poder Adquisitivo (PPA relativa).

Establece que el tipo de cambio entre 2 divisas debe ser a aquel que permita comprar el mismo volumen de bienes y servicios en ambos países, de tal forma que, si un país tiene mayor inflación que el otro, su moneda debería depreciarse para compensar este efecto.

- Paridad de los Tipos de Interés (PTI).

Relaciona el tipo de cambio con los tipos de interés de referencia. Establece que, si un país tiene un tipo de interés más alto, entonces su moneda debería depreciarse para eliminar las oportunidades de arbitraje, de esta forma el inversor no tendría preferencia entre invertir en una divisa o en la otra.

Esta última teoría introduce la posibilidad de utilizar instrumentos de cobertura del riesgo cambiario, siendo por tanto también la razón que explicaría el coste de cobertura entre 2 divisas. De tal forma que, para 2 bonos de “igual” riesgo, pongamos el ejemplo más utilizado entre el bono americano y el alemán, el coste de cobertura debería ser aquel que iguala la rentabilidad entre los rendimientos de ambos activos (p. ej. Para un Treasury del 4% y Bund del 2%, el coste de cobertura tendría que ser del ~2%).

El incumplimiento de esta teoría es lo que se conoce popularmente como el “carry trade”, es decir, la operación consistente en pedir prestado en una moneda con tipos bajos e invertir en otra con tipos más altos, de tal manera que si el tipo de cambio no se ajusta como indica la teoría de la paridad, entonces el inversor estaría obteniendo una rentabilidad libre de riesgo. Esto ocurre porque en la realidad las variables no se mantienen constantes como indican estas teorías, por poner un ejemplo, en el caso del “carry trade” del yen japónes, las políticas ultralaxas del Banco de Japón han mantenido a la moneda japonesa en niveles muy bajos de valoración durante años, impidiendo así que la teoría de la paridad de tipos pudiera llevarse a la práctica.

- Paridad del Tipo de Interés Real.

Relaciona las 2 teorías comentadas hasta el momento, debido a que ajusta el tipo de interés nominal de las monedas por las tasas de inflación imperantes en cada región. Esta teoría sería por tanto una combinación de las 2 anteriores, pero no aportaría nada nuevo.

Estas primeras teorías, no parecen explicar el movimiento tan rápido y agresivo que se ha producido en el dólar este año, al menos no en su totalidad.

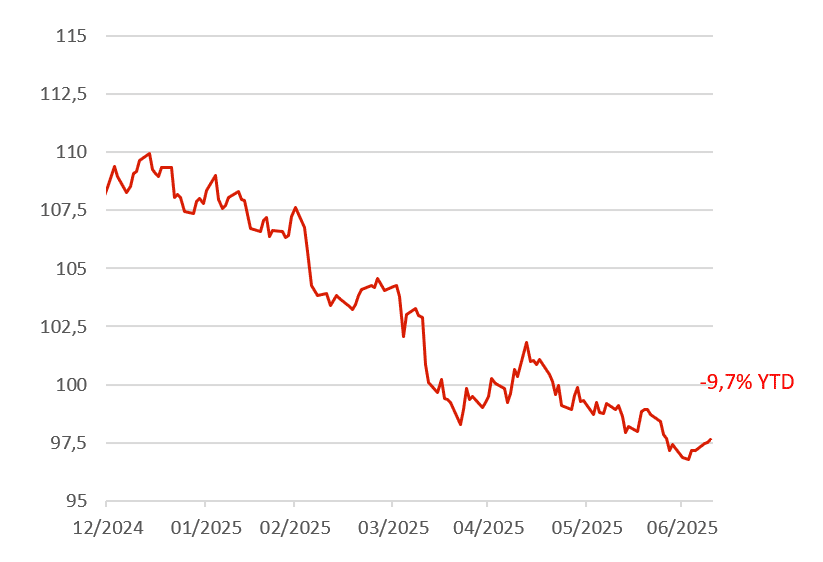

Gráfico 1. Evolución Índice Dólar en 2025.

Fuente: Elaboración Propia. Datos a 9 de julio de 2025.

Sin embargo, en la actualidad podría ser la vía que mejor explicase la depreciación del dólar, movimiento que parece haber sido provocado por las continuas intervenciones de Donald Trump en materia económica (tarifas), monetaria (tipos) e incluso geopolítica (sanciones), aunque este último factor ya se venía dando con anterioridad. El asunto es que, el presidente americano ha restado credibilidad a sus instituciones y puesto en duda la excepcionalidad de la economía americana, lo que ha empujado a los inversores internacionales a buscar alternativas al dólar.

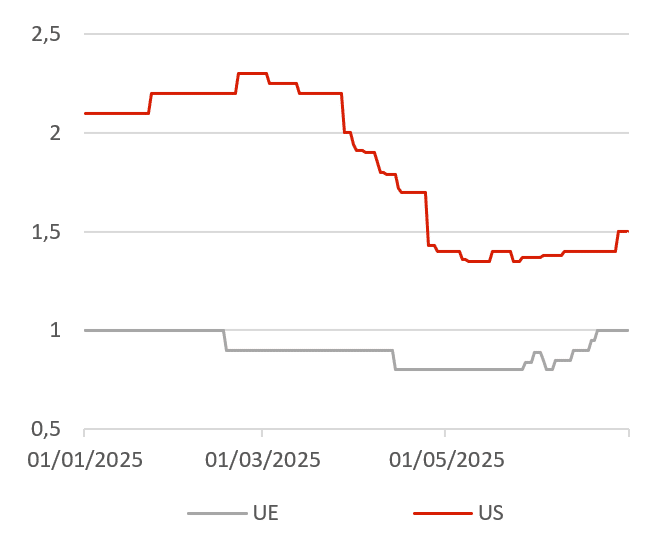

Gráfico 2. Expectativas de Crecimiento 2025.

Fuente: Elaboración Propia. Datos a 30 de junio de 2025.

¿Existe alguna alternativa válida al Dólar?

Ahora bien, una vez producido este movimiento de “diversificación”, actualmente parece poco probable que exista una divisa que pueda sustituir al dólar, ni como medio de cambio, ni como moneda de reserva.

Existen varios factores que nos hacen pensar que a corto y medio plazo no una hay alternativa realista, estos serían algunos de los más destacados:

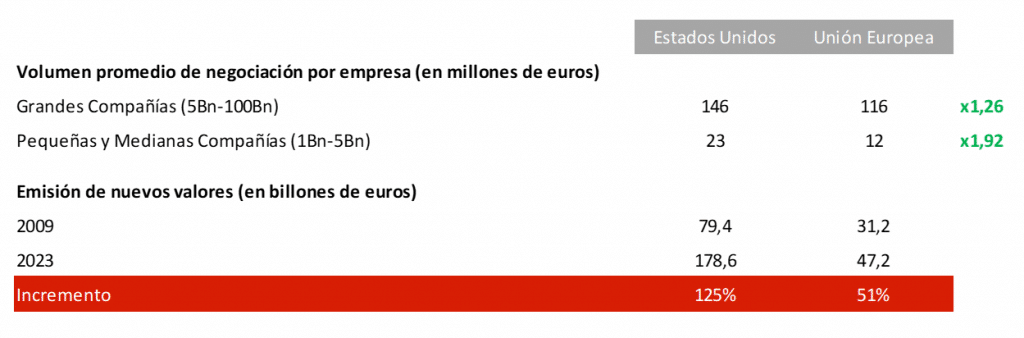

i. Profundidad de los mercados de capitales en Estados Unidos.

Gráfico 3. Datos de liquidez y profundidad de mercados renta variable.

Fuente: Euronext (volumen negociado).

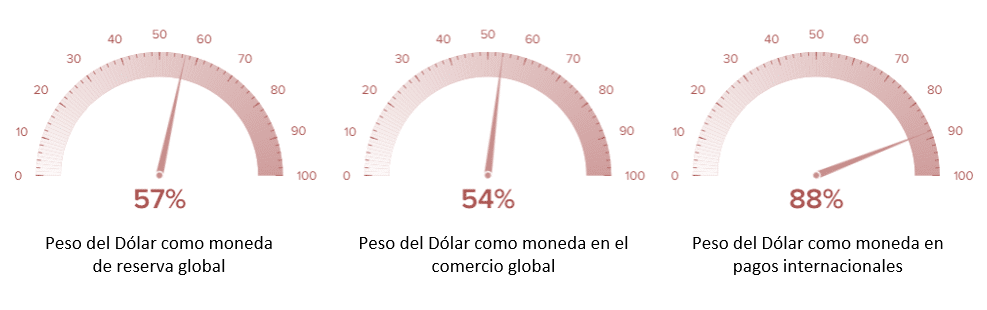

ii. Importancia del dólar a nivel global: como moneda de reserva, en el intercambio de bienes y servicios y en los pagos internacionales.

Gráfico 4. Porcentaje de dólares en diferentes ámbitos, a nivel mundial.

Fuente: Atlantic Council.

iii. Papel de los Estados Unidos como primera potencia económica, representando alrededor del 26% del PIB global.

Llegamos a la pregunta del millón, ¿cubrir o no cubrir la divisa?, esa es la cuestión

Por otro lado, cuando hablamos de divisas fuertes (p- ej. dólar-euro), el tipo de cambio suele fluctuar de forma cíclica, manteniendo en periodos de largo plazo un cierto equilibrio. Este hecho tiene bastante sentido si atendemos a las principales variables que determinan el valor de una moneda y que se han presentado al principio de la nota (Política Monetaria, Inflación, Tipos de Interés y Balanza de Pagos), que en el caso de la comparación Estados Unidos-Unión Europea estarían bastante equilibradas, y en buena parte compensadas unas con otras (p. ej. mayor crecimiento en EE.UU., pero superávit para la UE en materia de pagos).

En base a lo comentado, en periodos de tiempo superiores a 10 años, el coste de cubrir el tipo de cambio, como bien nos muestra el gráfico 4, suele ser eso mismo, un coste. Una vez incluimos en la ecuación esta cobertura, tenemos pocas probabilidades de que esto mejore la rentabilidad de nuestra cartera.

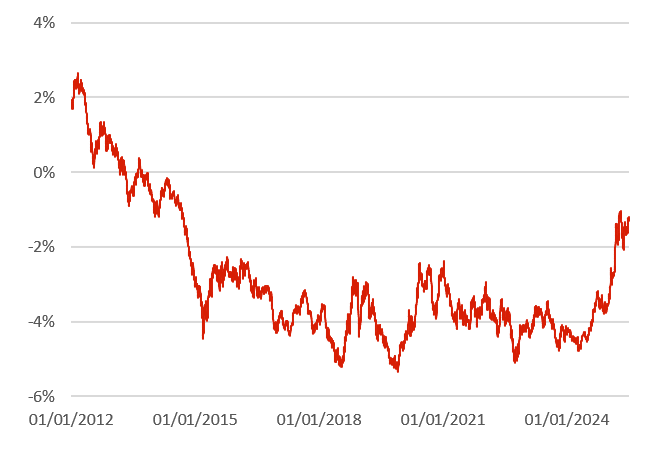

Gráfico 5. Rentabilidad extra anualizada S&P 500 (periodos de 10 años, cubierto a euros).

Fuente: Elaboración Propia. Datos a 30 de junio de 2025.

Coste de cobertura promedio últimos 10 años (1,78%).

En plazos de tiempo más cortos, inferiores a 5 años, sí que podría llegar a tener sentido cubrir el riesgo divisa, precisamente por esos ciclos de los que hablábamos en la evolución del tipo de cambio, así como también por las particularidades que se puedan manifestar en las variables ya comentadas. Ambos motivos podrían llevar a echar por tierra la rentabilidad objetivo de la cartera del cliente, cuestión que sustenta la razón por la que recomendamos cubrir las estrategias de renta fija en cartera.

La cobertura de divisa no sería la única opción que tenemos de esquivar este riesgo, otra forma de hacerlo sería la de minimizar la exposición a activos denominados en divisas extranjeras. El inconveniente que vemos en esta última solución es que esto impacta de forma negativa en la diversificación de la cartera, por esta razón, en estos perfiles más conservadores optaríamos por conjugar ambas alternativas.

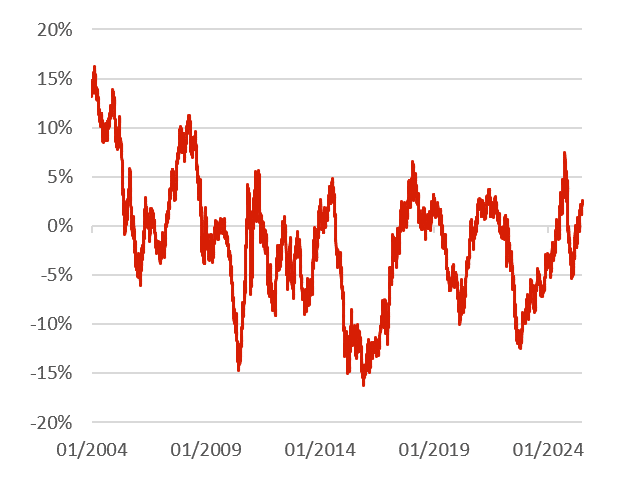

Gráfico 5. Rentabilidad extra anualizada S&P 500 (periodos de 2 años, cubierto a euros).

Fuente: Elaboración Propia. Datos a 30 de junio de 2025.

Coste de cobertura promedio últimos 10 años (1,78%).

Conclusión

Como se ha podido evidenciar existen innumerables variables que tienen influencia en el tipo de cambio, lo que lo convierte en última instancia en algo muy difícil de pronosticar. Por lo que, cuando hablamos de divisas fuertes, las cuales deberían moverse menos de lo que lo hacen otras divisas, si tenemos en cuenta el coste de cobertura y la dificultad de vaticinar el valor futuro de las monedas, deberíamos atender al plazo de tiempo de la inversión como factor determinante de la decisión de cubrirnos o no, dejando a un lado el fútil ejercicio de tratar de entender cómo se interrelacionan todas estas variables, o lo que sería aún menos recomendable, intentar anticipar su evolución.