Semana de importantes avances en bolsa pese a las incertidumbres geopolíticas

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de Mapfre AM

Resumen de la Semana

La geopolítica volvió a dominar la narrativa en los mercados financieros. La cada vez mayor posibilidad de que Estados Unidos realice algún tipo de operación militar en irán dado el volumen de navíos enviados a bases cercanas elevó el precio del petróleo por encima de los 70USD/barril pero no tuvo mayor impacto en el resto de mercados.

El viernes también conocimos la decisión del Tribunal Supremo de Estados Unidos de anular los aranceles impuestos bajo el amparo de la Ley de Emergencia Económica Internacional (IEEPA) lo que podría suponer la devolución de entre 130.000 y 160.000 millones de USD que el gobierno americano habría recaudado hasta ahora. La reacción del mercado fue escasa dado que los inversores asumen que la administración será capaz de encontrar una manera alternativa para no perder esta fuente de ingresos fiscales.

De hecho, el mismo sábado el presidente D. Trump volvió a anunciar un arancel global del 15%. Más allá de la pérdida de recaudación fiscal que esta decisión supone, se abre un tiempo de incertidumbre para las empresas afectadas dado que podrían reclamar la devolución de los aranceles pagados y tampoco estaría claro que tipo de arancel aplicar desde este momento.

La semana también nos dejó datos macroeconómicos relevantes. El PIB americano correspondiente al 4T fue del 1,4% anualizado (muy por debajo del 2,8% esperado) mientras que el deflactor del consumo (PCE) se elevó hasta el 2,9%. En Europa, las publicaciones macro siguen sorprendiendo al alza. En esta ocasión fueron los PMIs correspondientes al mes de febrero los que apuntan a una mejora en el ciclo económico del viejo continente.

Renta Variable

Semana de importantes avances para los principales índices bursátiles pese a la incertidumbre geopolítica de los aranceles y el incremento de tensión entre Irán y Estados Unidos. Las bolsas europeas volvieron a liderar la tabla de rentabilidades y aventajan en 500 puntos básicos de media al principal índice norteamericano. La mejora en el impulso económico de la eurozona, así como la rotación de flujos hacia un mix de compañías de corte más value y cíclico, están favoreciendo a la renta variable europea.

Aunque a nivel de índices podría parecer que la situación se ha normalizado tras las fuertes caídas de algunos nombres que serían vistos como “perdedores” de la adopción de la Inteligencia Artificial, sigue habiendo mucho debate sobre el impacto real de esta tecnología en los márgenes de muchas compañías.

En los mercados asiáticos, lo más relevante fue el discurso de la primera ministra japonesa ante el Parlamento en el que mostraba sus intenciones de romper con la austeridad fiscal, aunque se comprometió a mantener el crecimiento de la deuda por debajo del crecimiento del PIB nominal lo que tranquilizó a los inversores.

Renta Fija

Aumento de la rentabilidad exigida a los bonos americanos tras la decisión de la Corte Suprema de Estados Unidos de anular la recaudación de aranceles mediante la Ley de Emergencia Económica Internacional. Esta pérdida de ingresos fiscales supondrá una mayor presión sobre el ya preocupante nivel de déficit de Estados Unidos además de añadir una capa de incertidumbre. La decisión judicial se dio a conocer en el mismo día que el Deflactor del Consumo correspondiente al mes de diciembre se elevó una décima hasta el 2,9% lo que podría retrasar el siguiente recorte de tipos por parte de la FED.

En Europa, las curvas se mantuvieron sin cambios mientras que en Japón, el compromiso de Sanae Takaichi de mantener la disciplina fiscal permitió que la TIR del bono japones a 10años descendiera 11 puntos básicos. En lo que respecta a deuda corporativa, los problemas de liquidez de la firma de capital privado Blue Owl no parecen haber afectado de momento a los bonos de high yield dado que los diferenciales se redujeron durante la semana.

Divisas y materias primas

El alza de los tipos de interés en Estados Unidos permitió al USD revalorizarse frente al euro y volver al nivel del 1,17. Esta alza del billete verde no impidió que el oro superara de nuevo los 5.100USD mientras que el petróleo subía un 6% (18% en lo que llevamos de año) dada la tensa situación en Irán.

Esta Semana…

Datos de inflación preliminares del mes de febrero en la Eurozona y publicación de resultados de Nvidia.

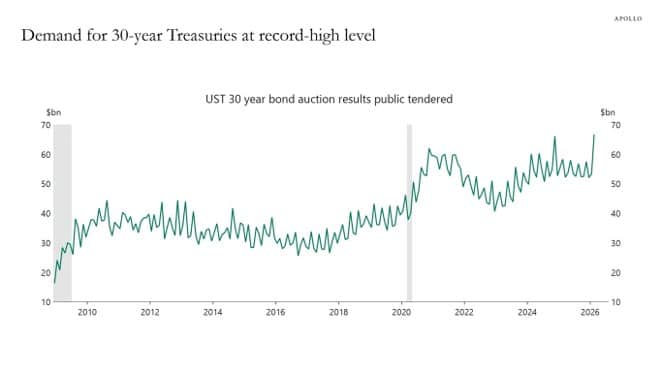

Gráfico de la semana

Fuente: Bloomberg, Macrobond y Apollo

Gráfico: Apollo

En nuestro RoadMap, venimos expresando la falta de apetito por riesgo de duración por parte de los inversores. Un volumen de deuda preocupante sumado a los importantes déficits fiscales provoca que el mercado exija una prima de riesgo cada vez mayor a las emisiones con vencimientos más largos. Sin embargo, la última subasta de bonos a 30 años en Estados Unidos mostró una alta demanda especialmente por parte de inversores foráneos, ya que coparon hasta el 70% del total de la subasta frente a la media histórica del 64%. La decisión del Tribunal Supremo sobre los aranceles de la semana pasada podría cambiar en las próximas subastas de deuda pública.