El sentimiento del mercado mejora y vuelven las alzas

Redacción Mapfre

Informe semanal de mercados elaborado por el equipo de MAPFRE AM.

Resumen de la Semana

El sentimiento del mercado mejoró la semana pasada con rentabilidades positivas tanto para los principales índices de renta variable como de renta fija. El aumento de la volatilidad reciente debido al miedo a las altas valoraciones de algunas compañías relacionadas con la Inteligencia Artificial o las dudas acerca de si la FED recortará tipos de interés en Diciembre se disiparon tras un reposicionamiento necesario para que el buen tono pueda mantenerse unas semanas más.

La avalancha de datos macroeconómicos que se publican en Estados Unidos tras más de 40 días sin ellos debido al cierre del gobierno federal va dibujando una foto en la que el crecimiento se mantiene pero la confianza entre los consumidores (especialmente de las rentas más bajas) se resiente como mostró la lectura del índice de la Conference Board y un mercado laboral que mantiene un equilibrio delicado y sobre el que están puestas todas las miradas (tanto por parte de la FED como de los inversores).

El buen comportamiento de los activos durante la semana fue en parte por un renovado optimismo en lo que respecta a un recorte de tipos en la reunión de Diciembre por parte de la FED. Además, durante la semana se rumoreó sobre la posibilidad de que Kevin Hassett (Director del Consejo Económico Nacional de Estados Unidos) sea finalmente el sustituto de J.Powell al frente de la FED y cuyo anuncio oficial se haría en las próximas semanas. Hassett es visto por el mercado como un firme defensor de las políticas de Trump por lo que sería de esperar una política monetaria más laxa.

En Europa, la semana fue relativamente estable y Reino Unido presentó por fin su presupuesto sin grandes sobresaltos.

Renta Variable

Una mayor probabilidad de recortes en los tipos de interés en Diciembre así como la posibilidad de que Kevin Hassett sea el sustituto de J. Powell al frente de la FED alivió las tensiones de las semanas anteriores y permitió un rally en la totalidad de los principales índices de renta variable. Los grandes ganadores fueron las pequeñas compañías así como los sectores más ligados a la tecnología ya que unos tipos de interés a futuro más bajos soportan valoraciones más altas. En lo que a noticias corporativas se refiere, Google parece estar atrayendo clientes de Nvidia al ofrecer sus nuevos chips a un precio más bajo y con un rendimiento muy similar. Esto ha venido pesando en la cotización de la compañía más grande del mundo por capitalización de mercado que está un 14% por debajo de sus máximos históricos.

En Europa los índices acabaron en positivo pero las revalorizaciones fueron menores ante la falta de un catalizador que impulse las valoraciones de las compañías cotizadas en el viejo continente. En los mercados asiáticos, las alzas se centraron principalmente en la bolsa japonesa que sigue capitalizando el plan de estímulo fiscal de la nueva Primera Ministra pese a las dudas que sustenta desde un punto de vista de sostenibilidad de su deuda y la política monetaria del Banco Central.

Renta Fija

Semana relativamente estable para la deuda pública con una caída mayor para los tramos largos en la curva norteamericana que en la referencia del bono alemán para Europa. Los datos de inflación conocidos en la eurozona fueron mixtos ya que en España y Francia los datos sorprendieron a la baja y en Alemania al alza. Con esta foto y las perspectivas de crecimiento para el año 2026, el próximo movimiento por parte del BCE sigue siendo una incógnita sobre el que no existe consenso.

Donde tuvimos más acción fue en los mercados de deuda corporativa ya que el buen tono en los mercados de renta variable se tradujo en una compresión de los diferenciales crediticios especialmente en los bonos de high yield. Además, las dudas sobre el impacto de las quiebras en varios emisores de deuda privada parecen haberse quedado en casos idiosincráticos.

Divisas y Materias Primas

Unos tipos más bajos en Estados Unidos (tanto actuales como futuros) ayudó a que el Euro recuperará algo de terreno y sigue cotizando en un rango estrecho contra el USD. El oro por su parte rompió el letargo en el que llevaba inmerso varias semanas y rompió al alza con una subida de más del 4% durante la semana. Por último, el precio del petróleo mostró algo de volatilidad ante el aumento de tensión entre Estados Unidos y Venezuela lo que permitió revalorizarse un 1%.

Esta Semana…

ISM manufacturero y Servicios en EE.UU., y dato de inflación en la Eurozona.

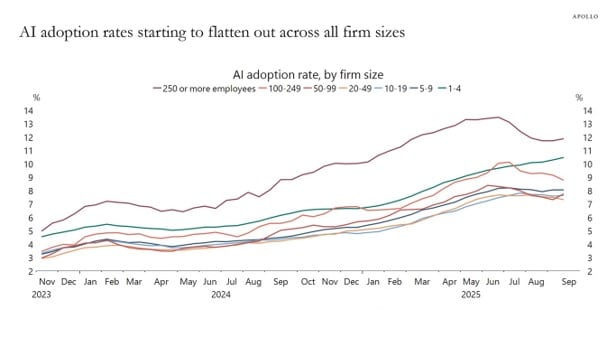

Gráfico de la semana

Fuente: Apollo

Datos: Census Bureau and Ramp

Las dudas sobre la Inteligencia Artificial no solo se centran en las valoraciones alcanzadas por algunas de las compañías más relacionadas con la tecnología ni sobre como financiar las grandes inversiones que están realizando para adoptarla. Recientemente han proliferado las encuestas y estudios que tratan de medir el grado de uso de la Inteligencia Artificial entre las compañías con el fin de predecir si estas inversiones que se están realizando se corresponderán con mayores beneficios futuros. La foto a día de hoy según varios estudios es que el grado de utilización se está estabilizando.