¿Similitudes entre el ciclo económico actual y la década de 1970?

Redacción Mapfre

Lo inusual de este ciclo económico, afectado por una pandemia global y dos situaciones geopolíticas muy complicadas de resolver en el corto plazo, trae de cabeza a los economistas, que buscan en el pasado una guía para realizar sus estimaciones futuras. Además, los bancos centrales han atado sus decisiones de política monetaria a la evolución futura de los datos macroeconómicos conocidos por lo que la importancia de la evolución de la economía en los próximos meses/trimestres es clave para el devenir de los mercados.

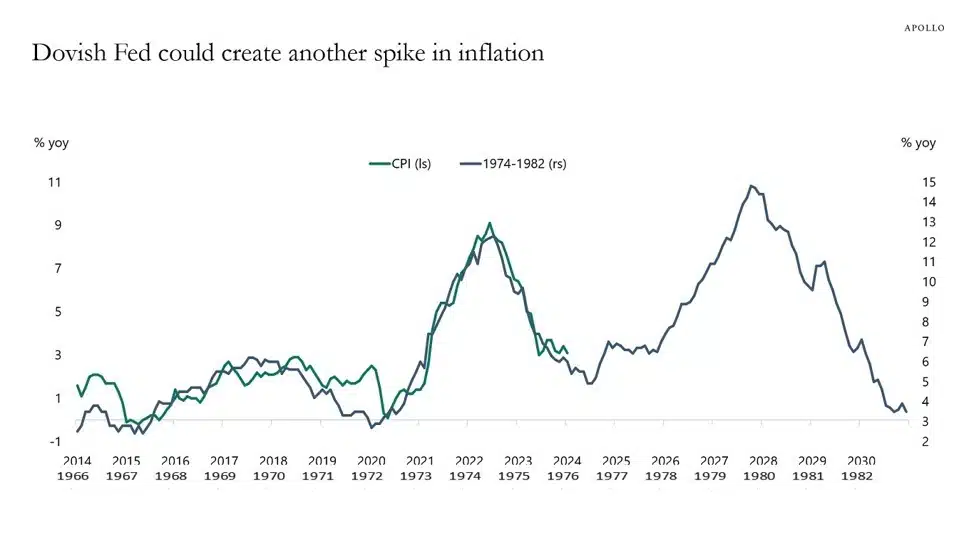

Así, desde hace varios meses, podemos leer estudios que intentan encontrar paralelismos entre la situación actual y otras del pasado como la sucedida en la segunda mitad de la década de los 90 o la de los 70. Si solo nos fijáramos en la evolución de la inflación, acorde a este gráfico elaborado por el economista jefe de Apollo, la situación actual se parecería mucho a la vivida en los años 70.

La reunión del Banco Central Europeo (BCE), el testimonio del presidente de la Reserva Federal estadounidense (Fed), Jerome Powell, ante el Congreso y Senado de Estados Unidos, y el informe de empleo del mes de febrero en Estados Unidos fueron las citas más relevantes de la semana y todos ellos apuntaron en la misma dirección.

Comenzando por Europa, el BCE dejó los tipos de interés sin cambios, pero revisó a la baja las previsiones de inflación para este año, pasando del 2,7% al 2,3%, así como las de crecimiento, que ceden en 0,2 décimas y se sitúan en el 0,6%. La presidenta del organismo, Christine Lagarde, se mantuvo firme en cuanto a la cautela necesaria antes de bajar los tipos de interés, pero apuntó a junio como fecha más probable, dado que, para entonces, el BCE tendrá más clara la evolución de la inflación y los salarios.

En Estados Unidos, las declaraciones de Powell no aportaron nada nuevo, ya que confirmó que el pico de los tipos de interés oficiales ya se había alcanzado y que “en algún momento de este año la política económica cambiaría su rumbo”. En este sentido, ambos bancos centrales quieren esperar a tener una mayor clarividencia sobre la evolución de la inflación y de que los precios se acerquen de forma sostenida al objetivo del 2%.

Respecto a los datos de empleo de Estados Unidos conocidos el viernes, las conclusiones fueron mixtas, dado que el número de empleos creados superó las expectativas (275.000 vs 223.000 esperadas), pero se revisó fuertemente a la baja el dato anterior. Además, el desempleo aumentó dos décimas, hasta el 3,9%, y los salarios (de nuevo, la variable clave para los bancos centrales) subieron menos de lo esperado, con tan solo un incremento de una décima frente a las seis del mes anterior, lo que deja la cifra en términos interanuales en el 4,3%. La lectura del mercado al conjunto de los tres acontecimientos fue dovish, con una caída en las TIRes de los bonos que, al contrario que en otras ocasiones, no provocó un fuerte rally en la renta variable.

Renta variable

Ligeras caídas para las bolsas estadounidenses derivadas de ventas importantes que se produjeron el viernes (Nvidia llegó a caer un 10% durante la sesión) tras el dato de empleo que dejó señales mixtas. En Europa sin embargo, las palabras de la presidenta del BCE, Christine Lagarde, sobre un más que posible recorte de tipos en junio animó a las bolsas del viejo continente, que acabaron la semana con subidas superiores al 1% y del 2,39% en el caso del Ibex español.

Respecto a las bolsas asiáticas, vimos alzas generalizadas lideradas por el KOSPI surcoreano ante la iniciativa del gobierno de aflorar el valor de muchas de las compañías del país emulando las medidas tomadas por Japón. Las acciones chinas cotizadas en Hong Kong volvieron a la senda bajista. A nivel global, las acciones de estilo valor y de menor volatilidad se impusieron a las de crecimiento, aunque en el conjunto del año son estas últimas las que lideran claramente la tabla de rentabilidades.

Renta fija

Los mensajes de Lagarde y Powell fueron acogidos por el mercado con caídas en las TIRes de los principales bonos gubernamentales, dado que apuntarían a recortes de tipos en la segunda mitad del año. Además, la pérdida de dinamismo del mercado laboral estadounidense empieza a preocupar a algunos inversores que encuentran refugio a una posible ralentización económica en los bonos de mayor calidad.

A cierre del viernes, el mercado sigue descontando entre tres y cuatro recortes de tipos de interés, tanto para el BCE como para la Fed. Respecto a la deuda corporativa, el escenario le sigue siendo favorable dado que una expectativa de tipos a la baja y un crecimiento que se frena, pero no se para, es ideal para este tipo de bonos. Tanto bonos high yield como investment grade terminaron la semana con fuertes contracciones en sus diferenciales.

Divisas y materias primas

La expectativa de recortes por parte de la Fed sigue afectando a la cotización del dólar estadounidense que encadena varias semanas consecutivas a la baja frente a una cesta amplia de divisas según el índice DXY. El oro, por su parte, es uno de los grandes beneficiados del recorte de tipos esperados y supera los máximos históricos al romper la barrera de los 2.170 dólares por onza tras subir más de un 4% durante la semana. La materia prima que no encuentra soporte sigue siendo el petróleo que se deja casi un 2% para situarse muy cerca de los 80 dólares por barril.

Esta semana…

Toda la atención se centrará en los datos de inflación de Estados Unidos del mes de febrero que se publicarán el martes y el índice de precios a la producción el jueves junto con las ventas minoristas. En la Eurozona se publicará el dato de producción industrial de enero.