Las tecnológicas concentran buena parte de las subidas de Wall Street

Redacción Mapfre

RoadMAP: Actualización Mensual de Mercados y Estrategia de Inversión

¿Qué ha pasado en el último mes?

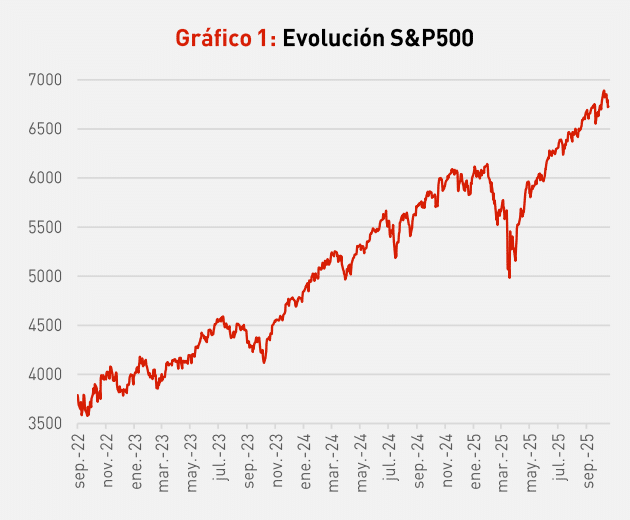

Octubre fue otro mes de retornos positivos tanto para la renta variable como para los principales índices de renta fija. Este sólido comportamiento de los mercados de capitales se debió principalmente a un repunte de los indicadores económicos, una temporada de publicación de resultados más que satisfactoria y a un nuevo recorte de los tipos de interés por parte de la FED. El S&P500 encadenó su sexto mes consecutivo al alza (algo que no ocurría desde hace más de 4 años) y el ciclo alcista que se inició en octubre de 2022 para la bolsa americano cumplió su tercer año.

Sin embargo, este rally que ha permitido al principal índice norteamericano revalorizarse a más de un 20% anualizado en los últimos tres años contrasta con la debilidad del S&P500 equiponderado dado que han sido las grandes compañías tecnológicas las que han aportado la mayor rentabilidad. Esta concentración del mercado ha seguido latente en octubre ya que las 7 Magníficas subieron un 4,9% (con Nvidia convirtiéndose en la primera compañía en alcanzar una capitalización bursátil de 5 billones de USD) mientras que el índice equiponderado retrocedió un 1%.

En el resto de regiones, sobresalieron principalmente las bolsas asiáticas con alzas importantes para el Topix japonés (+6,19%) y el Kospi surcoreano que se sitúa en la parte más alta de la tabla de rentabilidades de este 2025 tras ganar más de un 70% en lo que llevamos de año. En Europa, los movimientos fueron más contenidos tras una nueva pausa en los recortes de tipos por parte del BCE y la falta de un impulso fiscal que sirva como catalizador para atraer de nuevo la atención de los inversores.

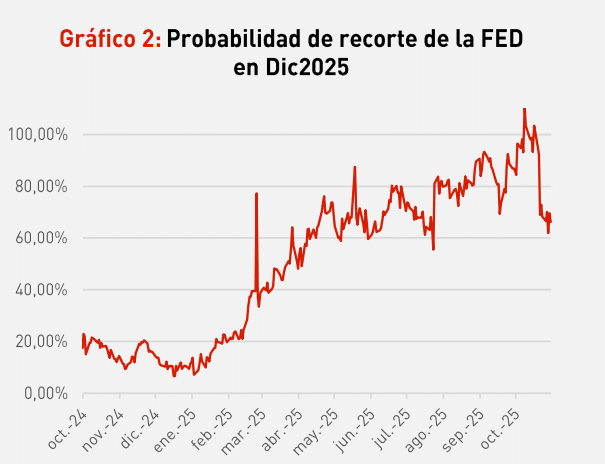

En Renta Fija, la rentabilidad exigida a los bonos de deuda pública descendieron especialmente en los tramos más largos de las curvas. La TIR del bono americano llegó a descender por debajo del nivel del 4% pese a que el mercado descuenta ahora con menor probabilidad un nuevo recorte de tipos de interés por parte de la FED tras las declaraciones de J.Powell del pasado 29 de Octubre en las que afirmaba que no se podía dar por hecho dada las diferentes visiones que tenían los miembros del Comité de Política Monetaria.

De hecho, este recorte de los tipos de interés tuvo dos votos discordantes: el de Stephen Miran (a favor de un recorte de 50 puntos básicos) y otro no esperado por parte del Presidente de la FED de Kansas que optó por dejar los tipos de interés en pausa. En lo que hubo mayor consenso fue en la finalización del programa de reducción del balance de la FED que comenzó en Junio de 2022. Las tensiones en los mercados interbancarios recientes y las quiebras de algunas compañías en los mercados de deuda privada podrían estar detrás de esta decisión.

Por su parte, el BCE mantuvo el tipo de interés de depósito en el 2% por tercera reunión consecutiva y sigue sin comprometerse a una senda determinada de tipos de interés. Christine Lagarde confirmó que el BCE está bien posicionado para afrontar posibles riesgos tales como presiones en los precios de los bienes o la guerra en Ucrania. La reacción del mercado fue neutra dado que está decisión estaba totalmente descontada y el mercado no espera nuevos recortes en el conjunto del año 2026. Donde si tuvimos recortes fue en la calificación crediticia de los bonos franceses por parte de S&P. La agencia estadounidense rebajó el rating del país galo hasta el A+ adelantándose un mes a la fecha prevista de revisión citando la elevada incertidumbre en torno a las finanzas públicas dada la escasa capacidad de maniobra para controlar el déficit.

En cuanto a las materias primas, el oro cerró el mes de Octubre por encima de los 4.000USD la onza aunque tras una corrección significativa que le llevó a caer más casi un 10% en apenas unos días. El petróleo sigue cotizando con debilidad y el USD ganó terreno frente al Euro.

¿Cómo lo vemos?

Nuestra visión sigue siendo constructiva en activos de riesgo en general dado que las empresas siguen siendo capaces de generar beneficios en un entorno financiero con incertidumbres pero estable. La temporada de resultados del tercer trimestre está siendo muy positiva en términos de crecimiento de beneficios y porcentaje de compañías que baten expectativas. Las grandes inversiones para desarrollar e implementar la Inteligencia Artificial está provocando que el crecimiento de la economía norteamericana se sustente cada vez más en inversiones de capital que en un consumo donde comienzan a aparecer síntomas de stress especialmente en las familias con los ingresos más bajos.

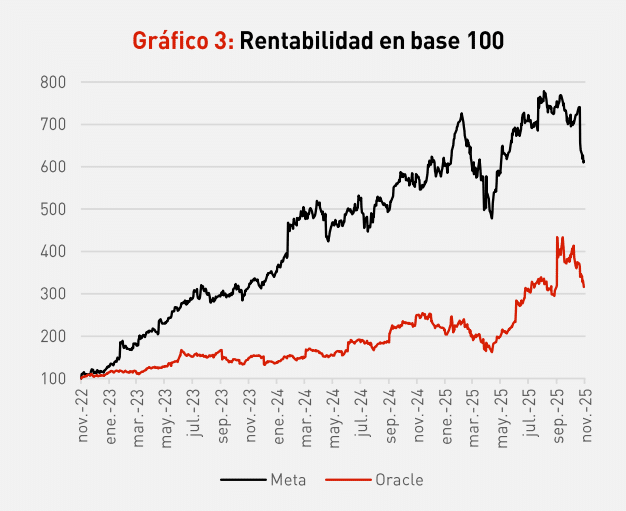

La pregunta que el mercado se plantea constantemente sobre la Inteligencia Artificial es si estamos ante una nueva burbuja. Las valoraciones de algunas compañías son exigentes y han subido con fuerza recientemente pero en la mayoría de los casos, estas alzas son respaldadas por una tendencia creciente en los beneficios empresariales así como en una demanda real por parte de las grandes compañías que al final son las que mejor conocen sus órdenes de pedidos y como evolucionan sus negocios. Además, la mayor parte de estas inversiones se financian con flujos de caja libres y cuando las empresas acuden a los mercados de deuda a encontrar financiación, sufren correcciones importantes en bolsa (véase el ejemplo de Meta, Oracle o Alphabet recientemente). Así pues, no podemos afirmar que estamos ante una burbuja por el mero hecho de que unas compañías hayan subido mucho.

La clave reside en atisbar si esa oleada de inversiones que continúan anunciándose ofrecerán la rentabilidad exigida al capital y si se produce una transmisión al resto de la economía y compañías. Con respecto a este último punto, somos de la opinión de que la transmisión ha comenzado. No hay más que fijarse en los resultados de la empresa de construcción de maquinaria Caterpillar. Las acciones de la compañía se dispararon más de un 13% tras publicar unos beneficios mejor de lo esperado soportados por una creciente demanda de sus equipos para la construcción de centros de datos de Inteligencia Artificial en un claro ejemplo de correa de transmisión de la esfera puramente tecnológica hacia la industria más tradicional. Esperamos que este crecimiento se siga expandiendo hacia otros sectores y que no sean solamente las grandes empresas tecnológicas las que acaparen los mayores de crecimiento y ventas en los próximos meses.

Esta visión positiva sobre las inversiones de capital no está exenta de riesgos. Como hemos comentado anteriormente, hay una “carrera” por ver quien se alzará con el liderazgo en la Inteligencia Artificial y existe una sensación de falta de riesgo por parte especialmente del inversor más retail en Estados Unidos que, por otra parte, cada vez tiene más presencia en las operaciones intradía dentro de los mercados bursátiles. El nivel de posicionamiento es alto en términos de riesgo por parte de muchos inversores lo que puede provocar episodios de volatilidad y movimientos fuertes a la baja por encontrarnos en máximos históricos en la principal bolsa del mundo.

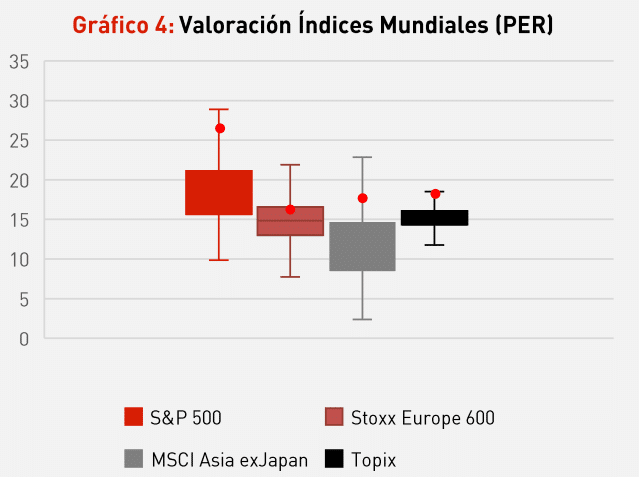

En Europa, nuestro posicionamiento es más neutral dado que el impulso fiscal alemán o el mayor gasto en defensa no están suponiendo un aliciente lo suficientemente atractivo como para atraer flujos desde Estados Unidos. Las valoraciones siguen siendo más bajas pero se necesita una señal más clara (como un crecimiento más alto en los beneficios) para que el apetito por la región vuelva tras un inicio de año que fue estelar.

Con respecto a China y las bolsas asiáticas, consideramos que si bien los índices han subido mucho recientemente, todavía queda margen de alzas dado el liderazgo tecnológico de China y los buenos resultados corporativos en Japón.

La situación en los mercados de Renta Fija dista mucho de ser realmente atractiva. Las caídas en los rendimientos de los bonos gubernamentales restan apetito por aumentar la duración más aún cuando continúa la presión sobre los tramos más largos dado el gran volumen de deuda y déficit que muchos países tienen que financiar para cumplir con su gasto fiscal especialmente en Europa.

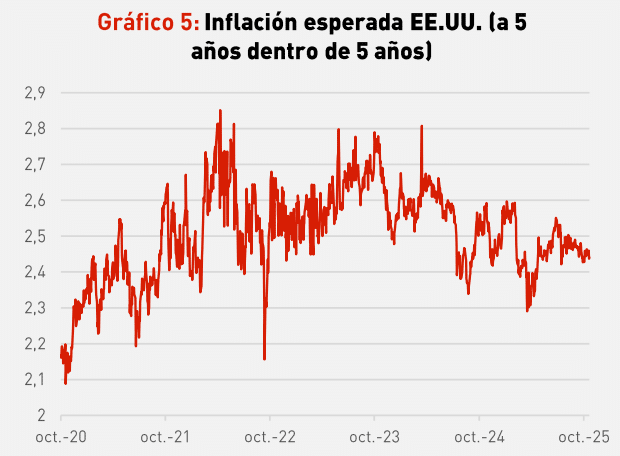

El mercado sigue descontando más de tres recortes por parte de la FED en 2026 algo que no casa con un escenario de crecimiento potencial cercano al 2% en términos nominales y una inflación que difícilmente veremos bajar del 2,5% el próximo año. Más aún si el crecimiento derivado de las inversiones en Inteligencia Artificial, los planes de desregulación y la rebaja de impuestos se llevan a cabo en los próximos meses. Por ello, consideramos que el principal riesgo está en un repunte de la inflación que dé al traste con los planes de la FED (y de D. Trump) de rebajar los tipos de interés para financiar más barato el gran déficit fiscal que acumula la primera economía del mundo. A este respecto, es posible que los aranceles aprobados sean revertidos en parte dada la inviabilidad legal que ha empezado a juzgar la Corte Suprema en la primera semana de Noviembre. De ser declarados ilegales, el Tesoro americano se quedaría sin una fuente de ingresos adicional perjudicando aún más la difícil situación de sus finanzas públicas.

Sobre las famosas declaraciones del Presidente del banco J.P. Morgan acerca de las “cucarachas” que se han encontrado en los mercados de deuda privada y que han generado mucho revuelo, no pensamos que la situación sea preocupante para los grandes bancos americanos o la estabilidad financiera pero nos hace reafirmarnos en el poco atractivo que vemos en los tramos más bajos de calidad crediticia en los mercados de bonos. Sin embargo, seguimos positivos en créditos con calidad crediticia A o superior por la fortaleza de sus balances, los buenos resultados empresariales y una demanda sólida por parte de inversores que buscan un extra de rentabilidad por encima de lo que ofrecen los bonos de deuda pública.

¿Qué estamos haciendo?

Durante el mes hemos mantenido el nivel de exposición a renta variable que habíamos alcanzado tras el reciente buen comportamiento de los principales índices bursátiles en lugar de realizar plusvalías. La decisión se fundamenta en una buena perspectiva a corto plazo para los mercados de equity pese a que los niveles son altos y los objetivos por parte de muchos analistas ya se han cumplido. Sin embargo, la euforia puede continuar y puede que en unos meses sea aún más difícil abrir nuevas posiciones con un mercado en máximos y unos tipos de interés más bajos. La preferencia sigue siendo por Estados Unidos Vs Europa y con exposiciones a medio y largo en bolsas asiáticas dado que tienen margen para seguir subiendo.

Con respecto a la renta fija, esperamos que las curvas europeas se mantengan ancladas en los tramos más largos, pero con presión al alza para los bonos de mayor vencimiento. Por esa razón, redujimos tácticamente la duración de las carteras aprovechando el movimiento a la baja de los tipos de interés del último mes. No esperamos más recortes por parte del BCE en los próximos meses, pero sí esperamos un fuerte aumento de emisiones de bonos el año próximo. Donde nos mantenemos más constructivos es en la parte de deuda corporativa y especialmente en los bonos del sector financiero por lo saneado que se encuentran sus balances y un incremento esperado en las operaciones de fusiones y adquisiciones que supongan mayores ingresos. Recientemente también hemos tomado algunas posiciones tácticas en bonos de sectores que han sufrido como el de automóviles y componentes.

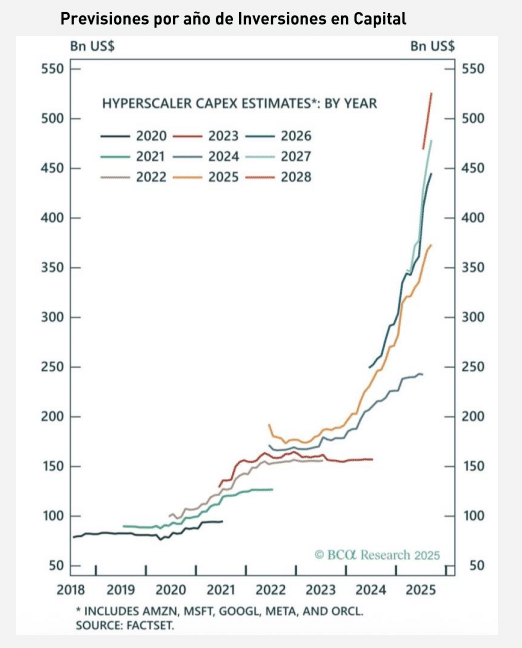

Gráfico del mes

Las expectativas de Inversiones en Capital están elevándose hasta un ritmo de otros 200.000Millones de USD sobre los próximos años. Esto supone menores flujos de caja libres (las inversiones ya comprometidas suponen casi el 60% de su FCFs) lo que genera dudas sobre si las empresas tecnológicas pueden seguir siendo consideradas como “Asset Light”

Estas grandes inversiones tendrán que generar flujos de caja en el futuro. De lo contrario, las valoraciones de estas compañías podrían sufrir pero esperamos un aumento de la productividad que suponga un alivio sobre la presión en márgenes.