Tensión en Oriente Próximo: impacto económico y posibles escenarios tras el ataque a Irán

Redacción Mapfre

Durante el fin de semana, Estados Unidos e Israel llevaron a cabo un ataque militar coordinado contra Irán. Según las noticias conocidas, los ataques se dirigieron contra infraestructuras militares, centros de mando, sistemas de misiles y sitios estratégicos. Como consecuencia de estos ataques, altos dirigentes iraníes habrían muerto, incluido el Líder Supremo Ali Khamenei lo que genera una importante incertidumbre política en Oriente Próximo.

Irán, por su parte, respondió con ataques contra Israel e instalaciones militares estadounidenses en la región además de cerrar de forma no oficial el estrecho de Ormuz alterando los flujos marítimos con advertencias a los buques y un fuerte aumento de las primas de seguro de los barcos que transitan por la zona. Hasta ahora no se han confirmado ataques contra otras infraestructuras clave de producción petrolera, lo que reduce significativamente la probabilidad de una disrupción en los mercados energéticos a corto plazo. Hay que tener en cuenta que Irán produce el 2-3% del petróleo mundial (alrededor de cuatro millones de barriles al día) y que por el estrecho de Ormuz transita el 20% del petróleo mundial y el 25% en el caso del gas natural.

Además del riesgo geopolítica e incertidumbre, es precisamente la evolución del precio del petróleo lo que preocupa al mercado. El lunes el precio del barril de petróleo subió un 7% (y ya supera los 80 dólares por barril). El impacto sobre los mercados dependerá de la duración del conflicto, el grado de disrupción en los mercados globales energéticos y la gestión del estrecho de Ormuz. La interacción entre estas tres variables determinará si estamos ante un episodio de volatilidad puntual o evoluciona hacia un escenario más complicado.

¿Cómo lo vemos?

La experiencia de episodios pasados similares nos invita a pensar que un bloqueo prolongado del estrecho de Ormuz es poco probable dado el coste económico para Irán, al perder buena parte de sus exportaciones. Sin embargo, no es necesario que el estrecho se cierre oficialmente para provocar alteraciones en las rutas marítimas que generen un impacto en la macroeconomía global.

En este sentido, un shock energético de oferta reactivaría la inflación al igual que ocurrió durante los primeros meses tras la invasión de Ucrania por parte de Rusia con un impacto más acusado en economías como la europea o la asiática que son importadoras netas de energía. La transmisión de unos precios energéticos más altos hacia el crecimiento es directa puesto que reduce el consumo privado y frena la inversión lo que se traduce en unas condiciones financieras más restrictivas.

Por ahora, la reacción del mercado es la habitual cuando se producen este tipo de acontecimientos geopolíticos: caídas pronunciadas en los índices de renta variable, búsqueda de refugio en activos como el dólar o el oro y un alza en las materias primas más afectadas por el conflicto como el petróleo y el gas. El comportamiento en los mercados de renta fija también está siguiendo el patrón habitual, con alzas en los tipos de interés más pronunciadas en la parte corta de la curva debido al riesgo de un aumento de la inflación que limite la flexibilidad de los bancos centrales para recortar los tipos de interés y apoyar el crecimiento.

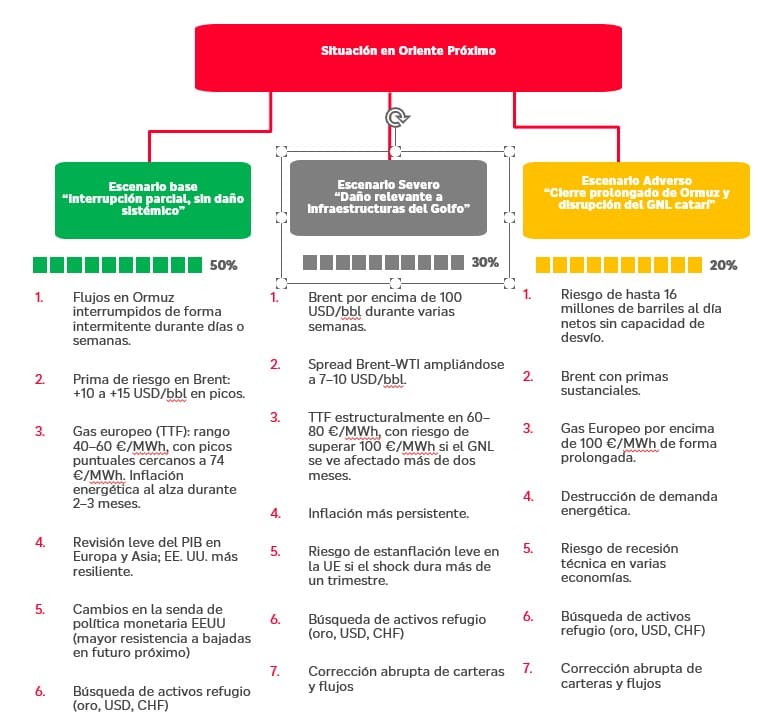

Dado que la tensión continúa y la incertidumbre es elevada, lo más sensato es trabajar con una hoja de ruta predefinida para los diferentes escenarios.

- Escenario base (50%): Interferencia parcial sin daño sistémico

Las operaciones militares se concentran en objetivos iraníes sin ataques devastadores a la infraestructura energética clave. Los flujos por el estrecho de Ormuz se interrumpen de forma intermitente lo que provoca un aumento de la inflación energética durante unos meses que no desencadenarían en una reacción de los Bancos Centrales ni una reducción drástica en las previsiones de crecimiento en Europa y Asia por ser áreas más afectadas.

- Escenario adverso (30%): Daños a Infraestructuras y ataques a países productores del Golfo

Se producen ataques militares en instalaciones de Arabia Saudí, Emiratos Árabes Unidos o en la propia Irán que desencadenan en una reacción internacional más amplia. El barril de petróleo podría superar los 100 dólares y el gas entre los 60 y 80 euros/MWh con una afectación más persistente en la inflación y rebajas acusadas de crecimiento esperado. Podríamos esperar una respuesta fiscal por parte de los gobiernos para amortiguar el impacto en el consumidor por delante de una política monetaria que tendría que elegir entre estabilidad de precios y crecimiento.

- Escenario severo (20%): Cierre prolongado del estrecho de Ormuz y/o daños a las instalaciones de Gas Natural Licuado en Qatar

La escala del conflicto alcanza otros países con ataques sostenidos a embarcaciones o instalaciones críticas que desencadenan en un aumento sostenido de los precios energéticos. En este escenario, el riesgo de recesión técnica es elevado dado que el repunte inflacionario tendría efectos de segunda ronda.

La conclusión final es un escenario mundial más frágil por una crisis regional que tiene alcances globales. No creemos estar ante una situación como la de los años 70 que provocó una fuerte recesión dado que la situación económica es muy diferente pero sí esperamos una inflación más elevada (aunque controlada). El clima será de vigilancia constante durante las próximas semanas para atisbar si, de nuestro escenario base, nos movemos hacia un escenario alternativo en el que la acumulación de fricciones provocan un drástico cambio del panorama macroeconómico.

La región se encuentra en un momento estratégico en el que la clave no será la acción de las próximas horas si no la capacidad de los diferentes poderes internacionales para impedir que el conflicto se expanda más allá de su perímetro actual.

¿Qué estamos haciendo?

Desde el mes pasado venimos reduciendo de forma paulatina y táctica el nivel de riesgo en las carteras dado el fuerte posicionamiento reinante en los mercados de renta variable, los temores a la disrupción de la inteligencia artificial sobre algunos sectores y una acumulación de problemas en los mercados privados. A esto se le añade ahora la situación geopolítica en Irán y Oriente Próximo que aviva la incertidumbre y reduce el apetito por el riesgo de los inversores. Es por todo ello que vamos a aumentar nuestra cautela reduciendo los niveles de renta variable y aprovechar los repuntes de tipos de interés para añadir duración de forma selectiva siempre y cuando el escenario severo no sea cada vez más plausible. En la deuda corporativa de calidad no se ha apreciado un contagio reseñable por lo que seguimos considerando atractivo la rentabilidad de los cupones que ofrece este activo.

En estos momentos de tanta incertidumbre y repunte de la volatilidad conviene mantener la calma y no tomar decisiones precipitadas. Las recomendaciones para navegar una situación así siempre es la protección que ofrece una cartera bien diversificada y la gestión de las emociones que nos permita gestionar nuestro patrimonio de forma sosegada y con el apoyo de un profesional.