La Fed mantiene tipos a la espera de que se concrete la política comercial

Redacción Mapfre

Eduardo García Castro, economista experto de MAPFRE Economics

La Reserva Federal de los Estados Unidos (Fed) decidió mantener sin cambios los tipos de interés de referencia en el rango 4,25%-4,50%, por tercera vez consecutiva y con la unanimidad de los miembros de Comité Federal de Mercado Abierto (FOMC). Por lo que respecta al balance, no anunció cambios, por lo que el ritmo de reducción (QT) continuará según lo previsto, con 5.000 millones de dólares de ventas.

En la rueda de prensa posterior, el presidente de la Fed, Jerome Powell, indicó que los datos más recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido, minimizando la caída del PIB registrada en el primer trimestre del año (“las oscilaciones en las exportaciones netas han afectado los datos”), aunque enfatizó en que la incertidumbre sobre las perspectivas económicas ha aumentado aún más. En la misma línea, destacó un balance de riesgos que ha aumentado en ambos sentidos, es decir, existen en la actualidad mayores riesgos tanto para esperar un mayor desempleo como una mayor inflación, la cual todavía se encuentra ligeramente por encima del objetivo.

Bajo este marco, y a la espera de ver cómo evolucionan los datos en el futuro, concluyó con la percepción de que la decisión correcta es la de esperar a tener mayor claridad y evitó posicionarse respecto a futuras decisiones. Por otro lado, y en respuesta a críticas a la política de la Fed, evitó cualquier comentario al respecto, focalizando el papel de actuar en respuesta a las desviaciones de los objetivos de su mandato, narrativa que elude cualquier tipo de especulación o desacuerdo político y permite enfatizar en el papel independiente del organismo.

Valoración

Desde la última reunión, los avances pueden resumirse en un entorno de elevada volatilidad por la incertidumbre comercial, pero con pocas evidencias en los datos que justifiquen un cambio de postura. La actividad económica se ha mantenido en general positiva, con el PMI y el ISM, entre otros indicadores de sentimiento, señalando que la expansión continúa, y que a pesar de que se materializó una caída del PIB, esta estaría justificada por el efecto de factores atípicos. El mercado laboral, por su parte, sigue sin debilitarse y los datos de inflación continúan moderándose progresivamente, aunque todavía continúa siendo superior al objetivo. Por lo tanto, las políticas arancelarias anunciadas el pasado 2 de abril parece que todavía no terminan de materializarse y, por tanto, actuar en reacción a ellas escapa del mandato de la Reserva Federal, al no conocer el formato definitivo de esos aranceles ni cómo afectarían a la economía.

Respecto al empleo, todavía siguen sin darse síntomas de debilidad en el mercado laboral. La tasa de desempleo se mantuvo estable en abril, en el 4,2%, con un aumento de 177.000 puestos de trabajo y pocos cambios en la tasa de participación laboral, la cual registró una leve mejoría, al subir hasta el 62,6% frente al 62,5% del mes anterior. Desde otra óptica, los datos de mayor frecuencia que ofrecen las solicitudes semanales de desempleo mostraron un aumento del número de despidos. Sin embargo, todavía se encuentran dentro del rango habitual. La encuesta JOLTS tampoco mostró grandes cambios, con una oferta de 7,2 millones de puestos y una tasa de contratación del 3,4%, lo que pone de manifiesto un mercado equilibrado hasta la fecha.

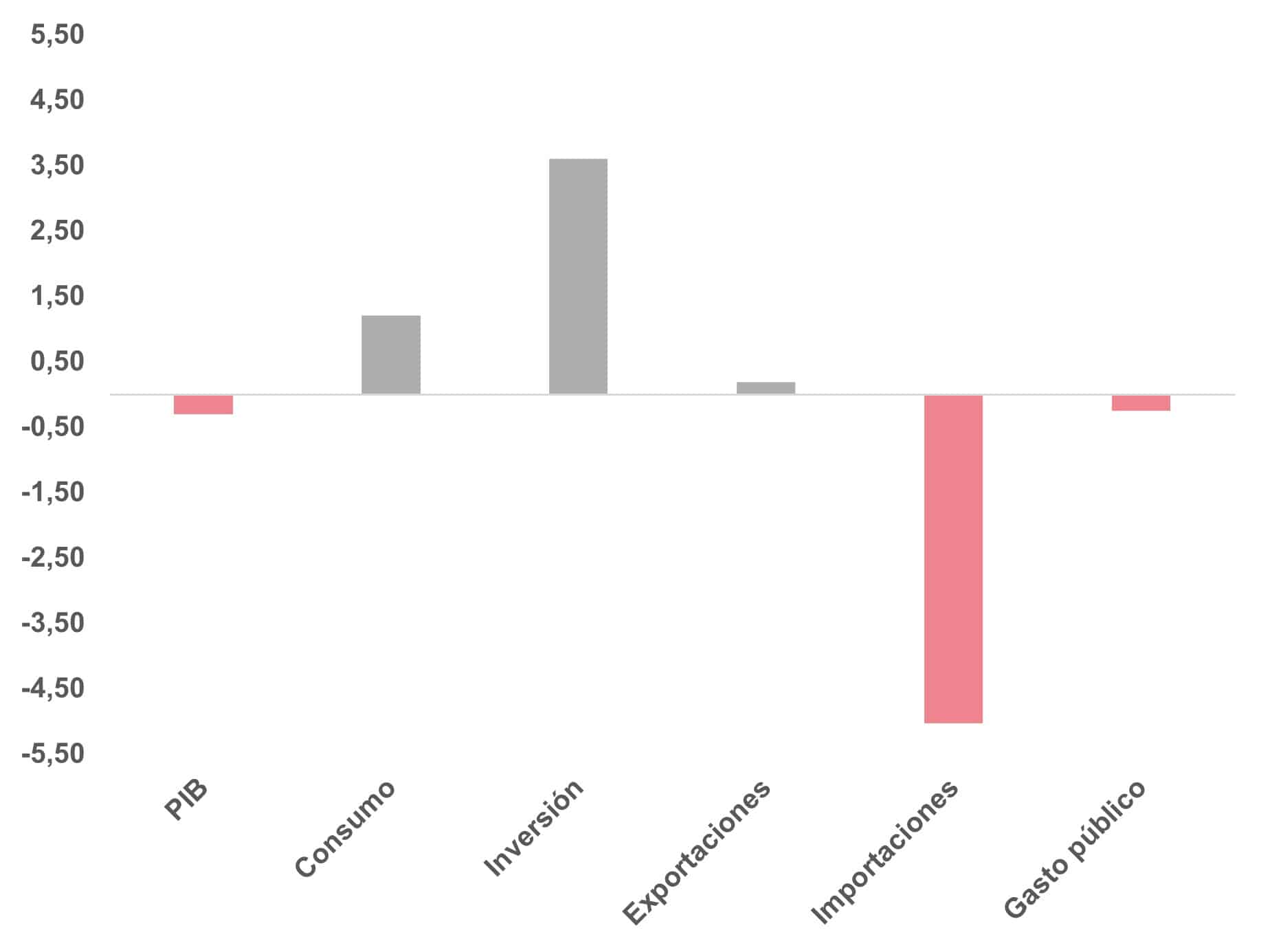

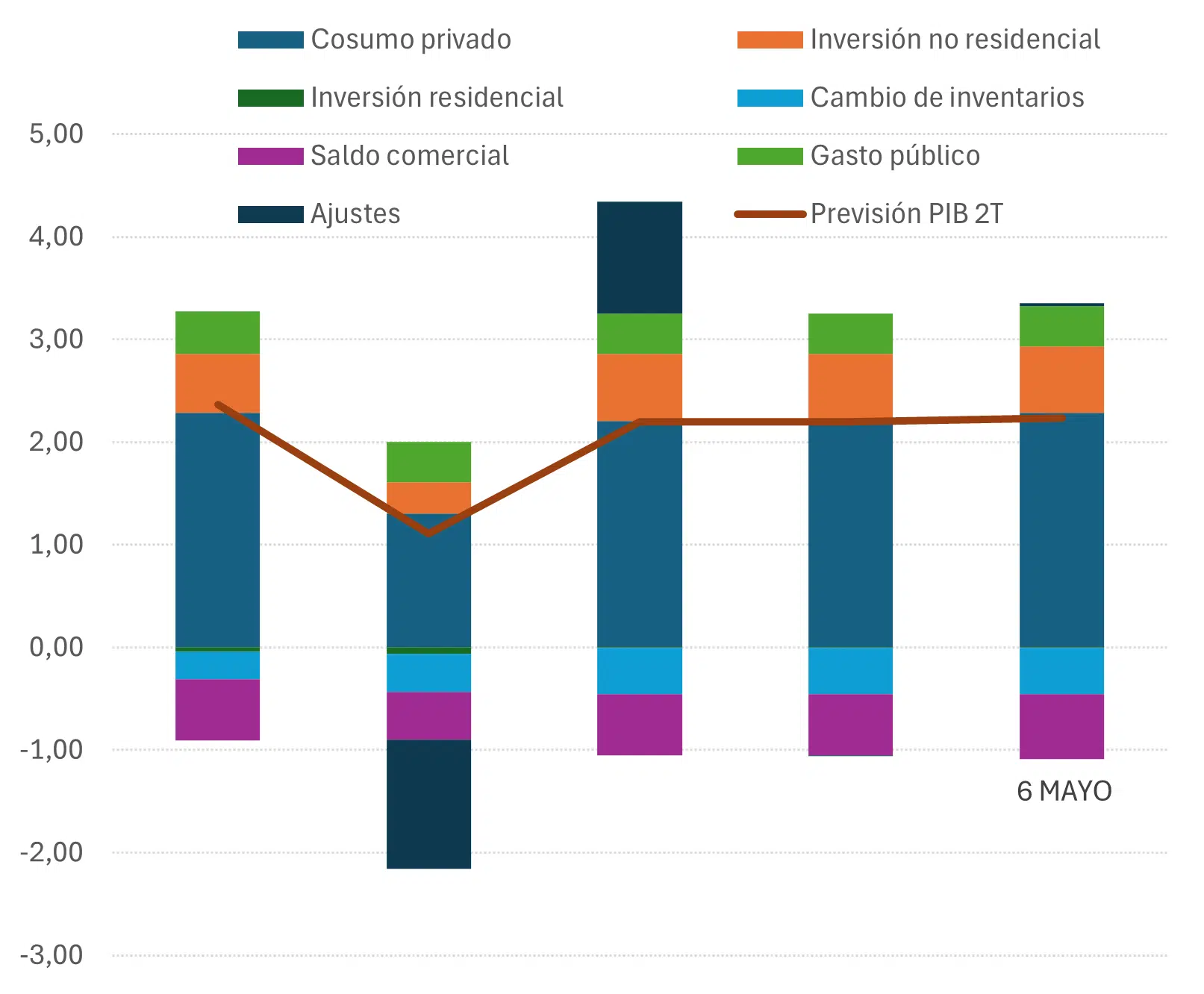

En materia de actividad económica, se dieron a conocer los datos de PIB del primer trimestre, que registró una leve contracción (-0,3%), pero que se mantuvo por encima de las estimaciones preliminares. De hecho, la caída se explica fundamentalmente por un deterioro del comercio neto y por un menor gasto del gobierno. La primera variable contiene el atípico efecto de anticipación de las importaciones ante la entrada en vigor de los aranceles, factor que podría revertirse y normalizarse si prosperan las negociaciones. Y la segunda, el gasto público, fue en parte compensado por el avance del sector privado, donde además comienzan a aparecer signos de una menor incertidumbre, factor que repercutiría positivamente en la confianza de consumidores y empresas (véanse las Gráficas 1 y 2).

Gráfica 1: Contribuciones al PIB del primer trimestre

Fuente: MAPFRE Economics (con datos de BLS)

Gráfica 2: Índice de incertidumbre de política comercial de Estados Unidos

Fuente: MAPFRE Economics (con datos de EPU)

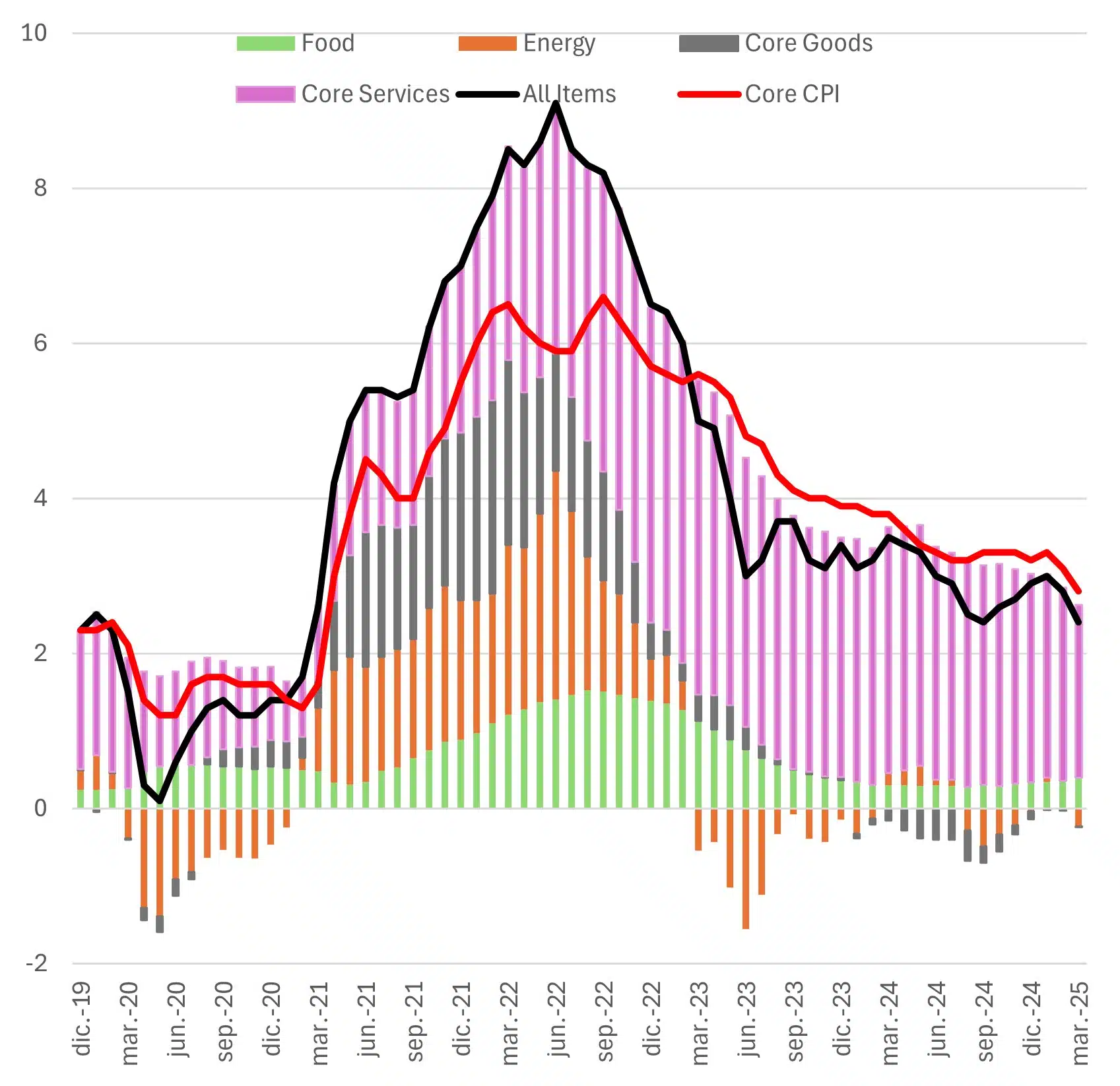

Por lo que respecta a la inflación, el IPC general cayó un 0,1% m/m en marzo, dejando la variación anual en el 2,4%, gracias principalmente al efecto de menores precios de la energía (variable que debería continuar descendiendo acorde a los precios actuales del petróleo y el gas). En cuanto a la cifra que no tiene en cuenta ni energía ni alimentos, también se concatenó una moderación, hasta el 2,8% a/a, gracias fundamentalmente al desvanecimiento de las presiones provenientes del sector servicios, pero también por unas cifras del sector de bienes que permanecen estables (véase la Gráfica 3).

Gráfica 3: Inflación de Estados Unidos por componentes

Fuente: MAPFRE Economics (con datos de Haver)

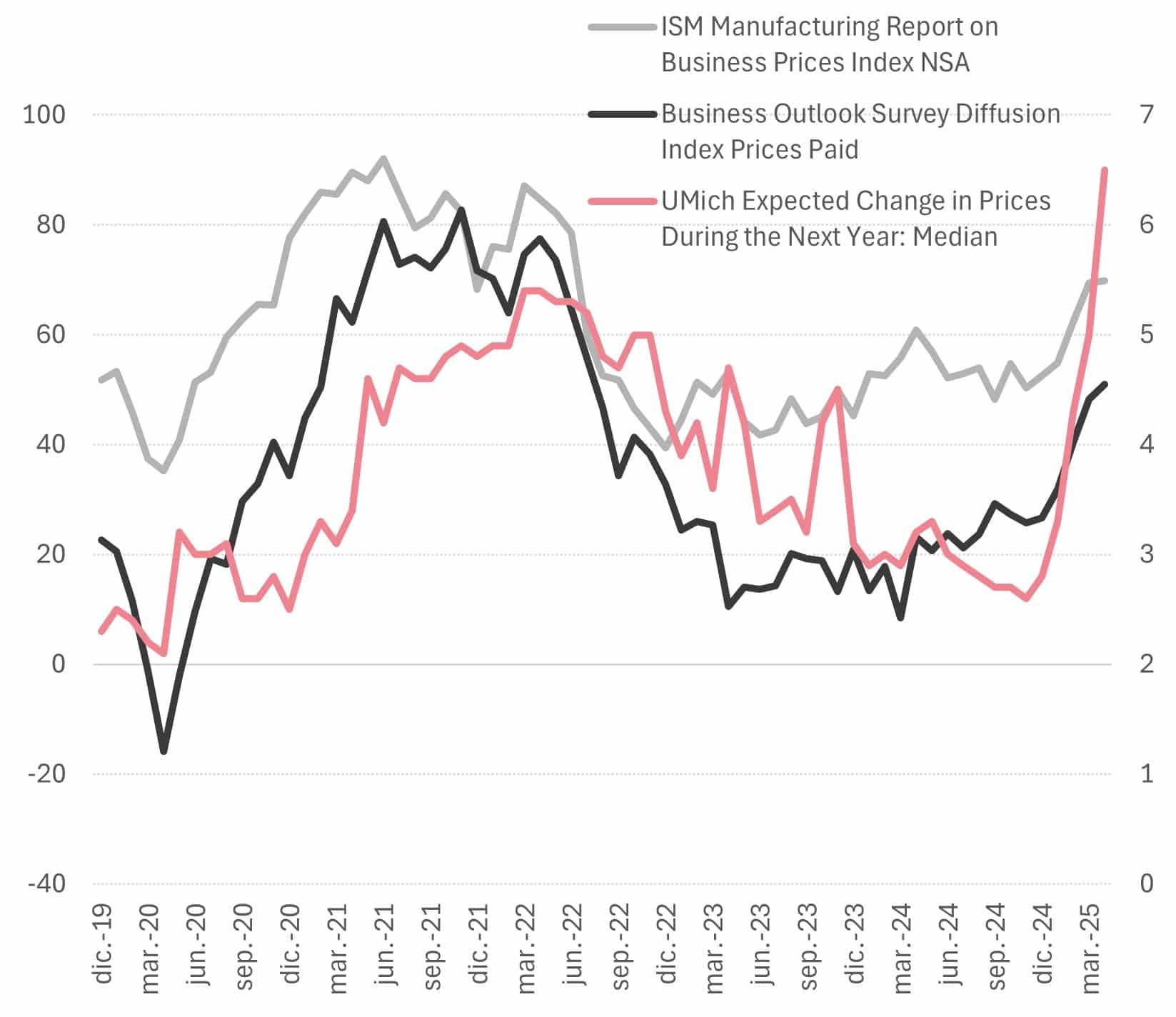

En términos de expectativas, continúan latentes las preocupaciones por posibles aumentos de precios en el futuro, tal como muestran los repuntes en las diferentes encuestas al consumidor. Al mismo tiempo, las relativas a los productores coinciden en esta apreciación al afirmar la posibilidad de introducir y trasladar a los precios finales ciertos recargos arancelarios en el futuro (véase la Gráfica 4).

No obstante, y a pesar de la falta de un panorama o marco consistente que aporte certidumbre a las decisiones futuras de gasto e inversión, cabe destacar que cierto optimismo parece estar creciendo nuevamente en anticipación tanto de una posible llegada de acuerdos comerciales con los principales socios de los Estados Unidos, como de un consumidor cuyas expectativas difieren con los datos reales, tal como muestran los primeros ejercicios de predicción (véase la Gráfica 5), y que se alinean con la visión que presentamos en nuestro más reciente informe Panorama económico y sectorial 2025: previsiones hacia el segundo trimestre.

Gráfica 4: Expectativas de inflación en Estados Unidos

Fuente: MAPFRE Economics (con datos de Bloomberg)

Gráfica 5: Previsiones de PIB de Estados Unidos para el Q2

Fuente: MAPFRE Economics (con datos de la Fed de Atlanta)

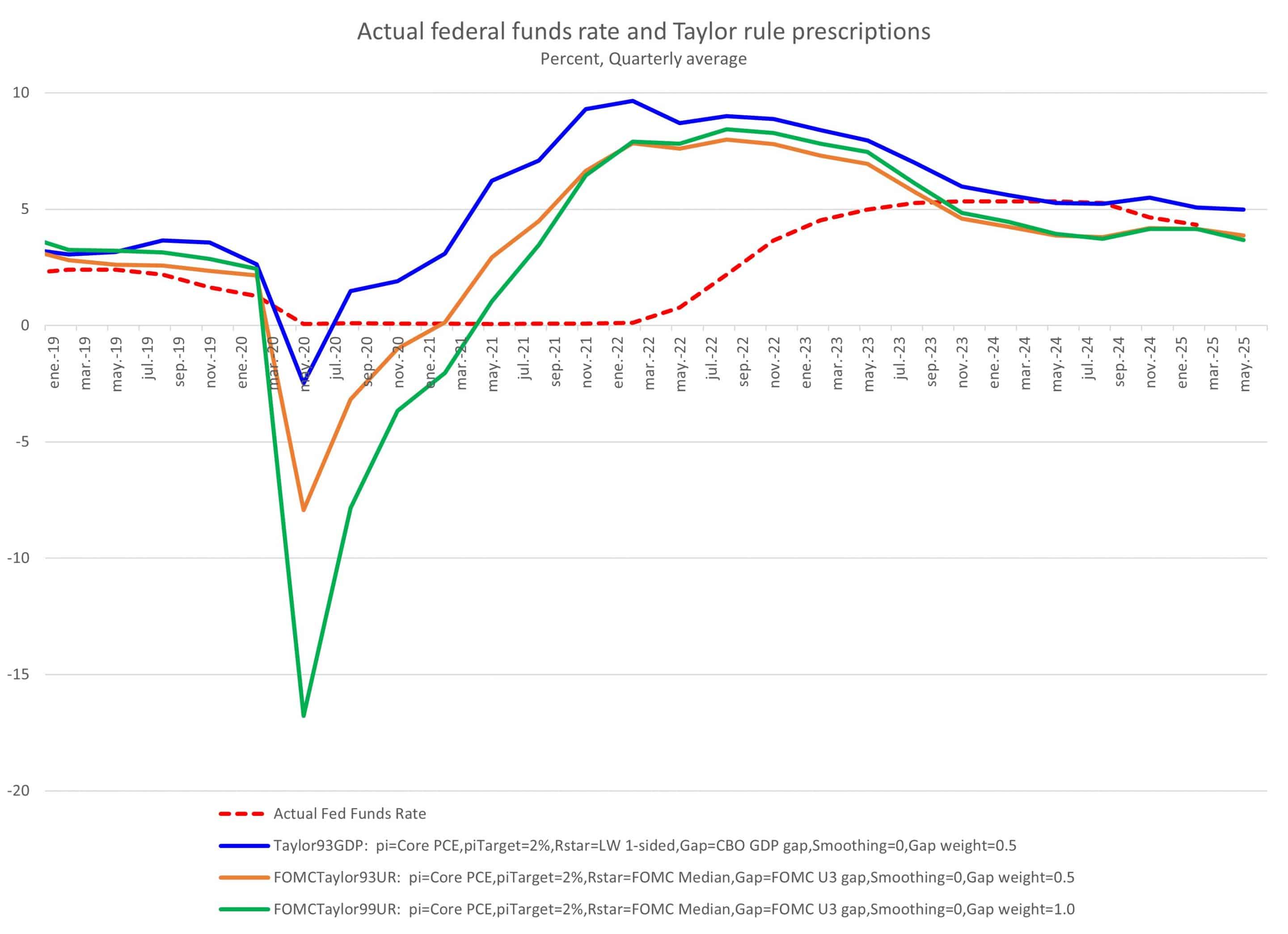

En síntesis, por el momento, la Reserva Federal se mantiene en la posición de no actuar preventivamente ni responder a las evidencias de un shock de oferta, esperando señales en los datos que así lo demuestren. Además, la pausa hasta la siguiente reunión prevista para junio (fecha en la que contarán con nuevas previsiones de inflación y crecimiento, así como con nueva información sobre los aranceles y su impacto), permitirá precisar una respuesta más acertada. Esta idea, además, se ve reforzada al considerar que, en línea con lo que dicta la teoría económica, los actuales tipos de interés continúan dentro del rango considerado como apropiado (véase la Gráfica 6).

Gráfica 6: Tipo de interés actual según la regla de Taylor

Fuente: MAPFRE Economics (con datos de la Fed de Atlanta)

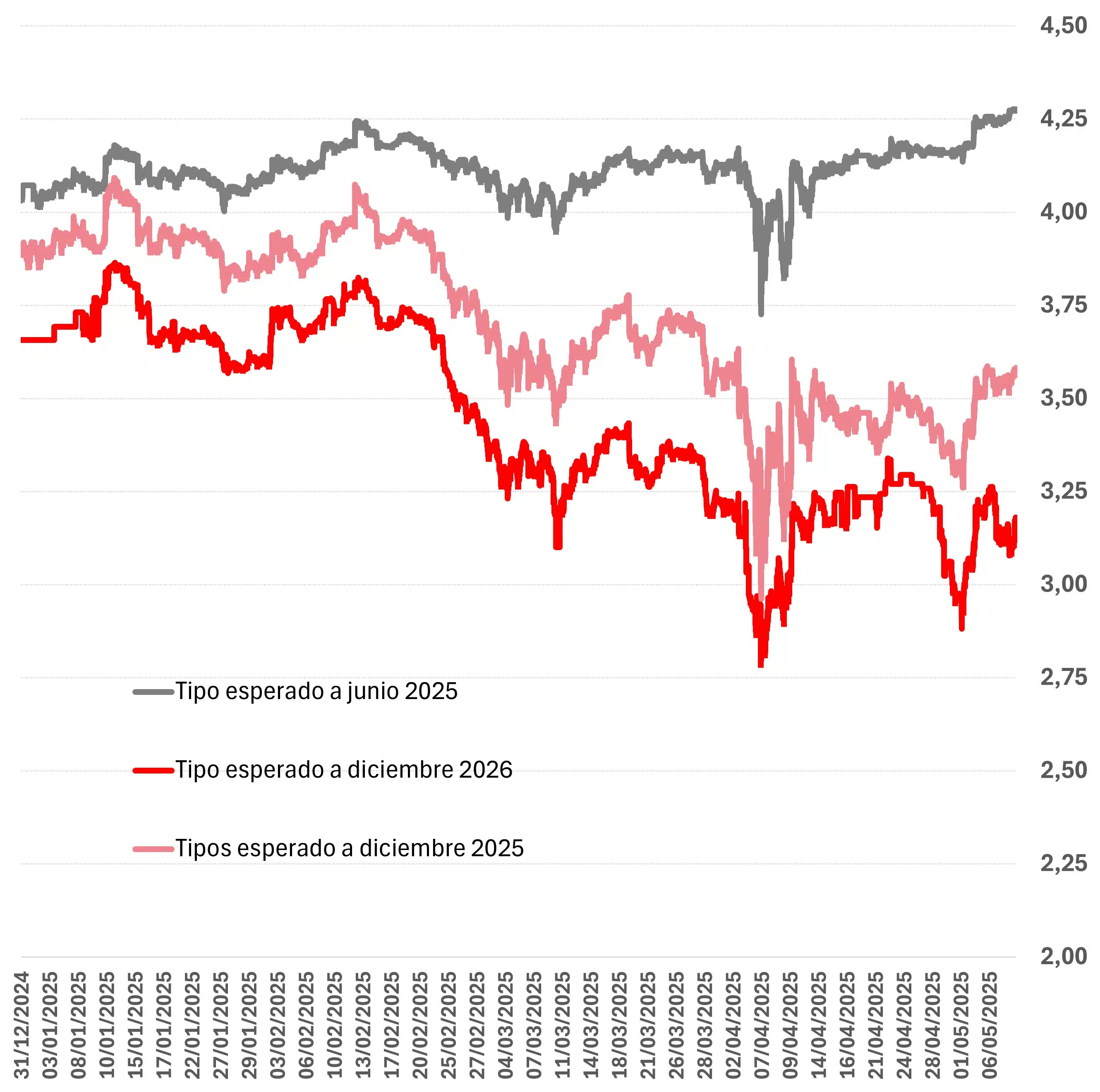

De hecho, el reconocimiento del aumento de la incertidumbre ha sido señalada para ambos riesgos, por lo que las condiciones para dar el paso hacia los recortes de tipos de interés seguirán considerándose como una opción más reactiva que preventiva en el futuro. En el mismo sentido, y una vez superadas las más recientes turbulencias en los mercados, las probabilidades de un recorte de tipos de interés (establecidas por los swaps), vuelven a mostrarse alineadas con el mensaje de la Reserva Federal tras volver a moderarse lo largo de la curva y, de hecho, junio vuelve a reflejar otra pausa como la opción más probable (véase la Gráfica 7).

Gráfica 7: Tipo de interés descontados por los 'swaps'

Fuente: MAPFRE Economics (con datos de Bloomberg)