Alivio en los mercados por la reducción en las necesidades de financiación

Redacción Mapfre

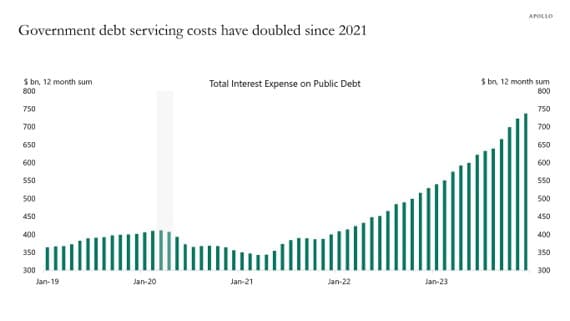

El anuncio por parte del Tesoro Estadounidense de las necesidades de financiación para el primer trimestre de 2024 era una de las fechas clave marcadas en el calendario de muchos inversores. La decisión de financiar “solo” 760.000 millones de dólares supuso un alivio para el mercado, que esperaba una cifra más alta.

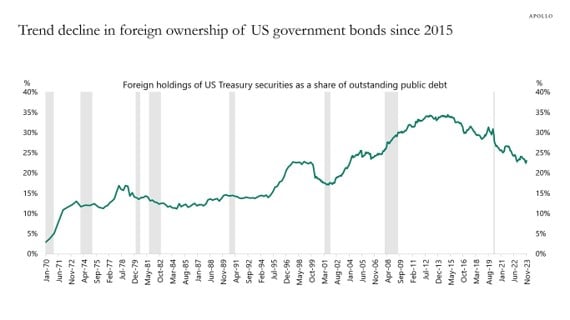

Durante mucho tiempo, estos anuncios no atraían la atención del mercado, pero el elevado déficit que acarrea Estados Unidos, sumado al elevado tipo de interés que se exigen a los bonos del Tesoro, ha dado la vuelta a esta situación. Además, este encarecimiento del servicio de la deuda se suma a una tendencia secular con cada vez menores inversores internacionales interesados en los bonos del tesoro norteamericano.

La economía estadounidense se mantiene más fuerte por más tiempo, a tenor de los datos macroeconómicos que hemos conocido durante las últimas semanas. Al buen dato de PIB del cuarto trimestre, hay que añadirle ahora un mercado laboral muy robusto que sigue creando puestos de empleo por encima de lo esperado. Durante el mes de enero, la economía americana creó 353.000 empleos (frente a los 185.000 previstos y 333.000 del mes anterior, tras la revisión al alza producida) y los salarios crecieron un 4,5% con respecto al año anterior.

Por si fuera poco, el sector manufacturero, que tanto había sufrido durante los dos últimos años, parece dar síntomas de haber empezado a rebotar tras haber sufrido una crisis de inventarios que habían mantenido al sector en mínimos si atendemos a las encuestas del ISM. Esta fortaleza a nivel macro tiene también su reflejo a nivel microeconómico en los resultados de las compañías: Meta y Amazon publicaron muy buenos resultados y sobresalieron en bolsa.

Por poner un contrapunto a tanto optimismo, hay que citar que otras compañías no consiguieron batir las expectativas del mercado, pero pese a ello, la temporada de resultados del cuarto trimestre marcha mejor de lo esperado. Ante tal escenario, y como era de esperar, la Reserva Federal estadounidense (Fed) mantuvo los tipos de interés sin cambios y su presidente, Jerome Powell, enfrió los ánimos del mercado que esperaban un recorte tan pronto como marzo.

En Europa, los datos macro conocidos no tuvieron lecturas tan positivas dado que la inflación bajó una décima hasta el 2,8%, pero aun así, fue 0,1 puntos porcentuales más más alta de lo esperado. La tasa subyacente, por su parte, se sitúo en el 3,3%. Además, el PIB del último trimestre de 2023 se saldó con un crecimiento del 0%, lo que sitúo la tasa interanual en el 0,1%, muy lastrado por la caída de seis décimas del PIB de Alemania. La sorpresa positiva la puso España al crecer un 2,5% en el conjunto del año 2023 apoyado por la demanda interna. El escenario de aterrizaje suave sigue muy puesto en precio dejando muy poco margen a un escenario alternativo

Renta variable

Semana positiva para la gran mayoría de índices, aunque liderados por la Bolsa estadounidense. El índice S&P 500 avanzó un 1,4%, liderado por unos buenos resultados de pesos pesados, aunque el sentimiento positivo fue generalizado por sectores (solo energía y real estate cedieron posiciones). Pese al buen momento que atraviesa la economía norteamericana, las pequeñas compañías siguen sin conseguir repuntar y se dejan más de un 3% en lo que llevamos de año.

Otra de las noticias de la semana fue la caída en Bolsa de New York Community Bancorp, el banco que compró los activos de Signature Bank en la quiebra de bancos regionales de marzo de 2023.

En Europa solo sobresalió el IBEX 35 y el MIB italiano, ante una buena temporada de resultados de los bancos. Por parte de los mercados emergentes, la decisión del Tribunal Superior de Hong Kong de liquidar la compañía inmobiliaria Evergrande pesó sobre los índices chinos, aunque las fuertes alzas del Kospi Surcoreano y el Nifty indio ayudaron a que el principal índice de emergentes evitará las pérdidas.

Renta fija

Pese a la fortaleza demostrada por la economía estadounidense y las declaraciones de Powell descartando una posible bajada de tipos de interés en marzo, los tipos a largo siguieron cayendo haciendo incrementar la inversión de la curva. La decisión del Tesoro estadounidense de financiar 50.000 millones de dólares menos de lo esperado durante el primer trimestre habría sido el único catalizador coherente con la caída de los tipos durante la semana.

En las curvas europeas, el movimiento también fue a la baja, pero más moderado debido a la sorpresa negativa por el lado de la inflación. Por su parte, los diferenciales crediticios se ampliaron ligeramente durante la semana.

Divisas y materias primas

El buen dato de empleo favoreció al dólar, que se aprecia más de un 2% frente al euro en lo que llevamos de año. Las caídas más abruptas las vimos en el precio del petróleo, que cae por debajo de los 80 dólares por barril al retroceder un 7% durante la semana sin un catalizador claro. Es cierto que las reservas estadounidenses siguen aumentando, al mismo ritmo que lo hace la producción en el país, pero los ataques y la tensión en el mar Rojo deberían hacer subir al precio del oro negro.

Esta semana…

La segunda semana del mes como es habitual será mucho más ligera en cuanto a datos de relevancia, pero conoceremos el ISM del sector servicios en Estados Unidos o el dato de ventas minoristas en Europa. Lo que sí tendremos serán declaraciones de varios miembros de la Fed que siempre animan al mercado.