Caídas en los mercados ante la expectativa de tipos altos durante más tiempo

Redacción Mapfre

La decisión de la Reserva Federal estadounidense (Fed) de mantener los tipos de interés sin cambios en el rango del 5,25% - 5,5%, aunque esperada, no fue bien recibida por los mercados financieros debido a las proyecciones que el organismo monetario compartió con el mercado. El famoso “diagrama de puntos”, en el que cada uno de los miembros de política monetaria expresa su visión acerca de donde situarían los tipos de interés oficiales a distintos plazos, dio como resultado un aumento de 50 puntos básicos respecto a la estimación de junio acerca del tipo medio esperado en 2024 (se pasó del 4,6% al 5,1%).

Respecto a las previsiones sobre el crecimiento, inflación y desempleo, queda claro que la Fed sigue pensando que el “aterrizaje suave” es posible y revisó al alza las estimaciones de PIB y a la baja los de inflación y desempleo. Por último, pero no menos importante, 12 de 19 miembros de la Fed apostarían por una subida adicional de tipos este año y por menos recortes el año que viene.

La interpretación del mercado a toda esta nueva fuente de información y las declaraciones de J.Powell en la rueda de prensa posterior fue la de tipos de interés altos por más tiempo. Así, las tires exigidas a los bonos del tesoro norteamericano alcanzaron máximos de 2007 llegando a superar el 4,4% y el bono a dos años repuntó 25 puntos básicos hasta el 5,1%. Esta alza en los tipos de interés contagió a las curvas europeas y el bono alemán o el español subieron casi 30 puntos básicos.

La gran excepción fueron los bonos japoneses debido a la decisión del Banco Central de Japón de mantener los tipos y su política de control de curva sin cambios. El efecto en la renta variable también fue muy negativo debido a que unos tipos altos por más tiempo implicarían por un lado una mayor probabilidad de menor crecimiento en el futuro y por otro, una tasa de descuento de flujos futuros más alta que restaría atractivo frente a la renta fija.

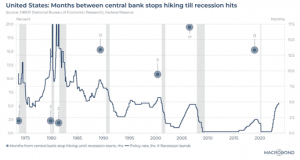

Por otra parte, la decisión de mantener tipos por parte de la Fed ha avivado el debate sobre cuándo entrará la economía norteamericana en recesión. Si la historia fuera una guía, durante la década de 1970 y 1980, el tiempo medio transcurrido entre el final del ciclo de subidas y la llegada de la recesión era de apenas unos meses. Sin embargo, en décadas más modernas, este plazo se ha alargado bastante y podríamos no ver una recesión hasta pasado un año desde que la Fed dejara de subir los tipos de interés.

Renta variable

No hubo región ni sector que evitará las caídas ante la expectativa de unos tipos de interés más altos por más tiempo. Las bolsas estadounidenses se llevaron la peor parte con caídas del 4% para el S&P500 y del 5% para el Nasdaq100. en Europa las caídas fueron de menor orden, pero también se vieron lastradas por el pesimismo tras la reunión de la Fed. Por sectores, los bancos en Europa y los sectores defensivos como salud, ‘utilities’ y consumo básico en Estados Unidos fueron los que mejor se comportaron en el cómputo de la semana. Tampoco ayudaron en exceso unos PMIs que siguen por debajo del nivel de 50 en Europa.

Pese a estas caídas, los índices no se encuentran muy lejos de los máximos del año marcados en junio. En las bolsas emergentes, la caída del MSCI Emerging Markets fue del 2,1% debido a los retrocesos en las bolsas de India, Corea y Brasil y pese a que en esta ocasión, las bolsas Chinas si consiguieron evitar los números rojos.

Renta fija

Alzas importantes en las tires exigidas a los bonos de gobierno tras la reunión de la Fed y el claro mensaje de que no habrá rebaja de tipos hasta que el objetivo de llevar a la inflación al nivel deseado se haya cumplido. La rueda de prensa de J.Powell dio pocas pistas acerca de cuánto tiempo haría falta para conseguir dicho objetivo y todo dependerá de los datos macroeconómicos que se vayan publicando. Esta dependencia de los datos supondrá que sigamos viendo una volatilidad elevada en la renta fija.

Además de las caídas en los índices de deuda pública, la peor parte se la llevaron los bonos de peor calificación crediticia ante el temor de que el encarecimiento del coste de sus préstamos afecte negativamente a su capacidad de pago.

Divisas y materias primas

El dólar sigue beneficiándose de unos tipos de interés más altos en Estados Unidos y de unos bancos centrales en Japón o Reino Unido que mantuvieron los suyos sin cambios. Además, la debilidad cada vez más palpable de la economía europea supone que el billete verde es a día de hoy el único activo refugio dado que el aumento de los tipos de interés reales afecta negativamente al oro. Por su parte, el barril de crudo rompe su racha de subidas continuas y se deja esta semana un 0,7% cayendo hasta los 93$/barril.

Esta semana tendremos pocas referencias macro importantes a excepción de los datos de inflación en la Eurozona el viernes y del PCE en Estados Unidos. Sin embargo, podremos escuchar a varios banqueros centrales en intervenciones a lo largo de la semana.